对“医用敷料第一股”敷尔佳来说,销售渠道的优化转型并非易事。9月28日,新京报贝壳财经记者获悉,哈尔滨敷尔佳科技股份有限公司(以下简称“敷尔佳”)在接受特定对象调研时表示,公司销售渠道优化工作是持续、动态开展的,上半年已取得阶段性进展,销售渠道逐渐回归健康。

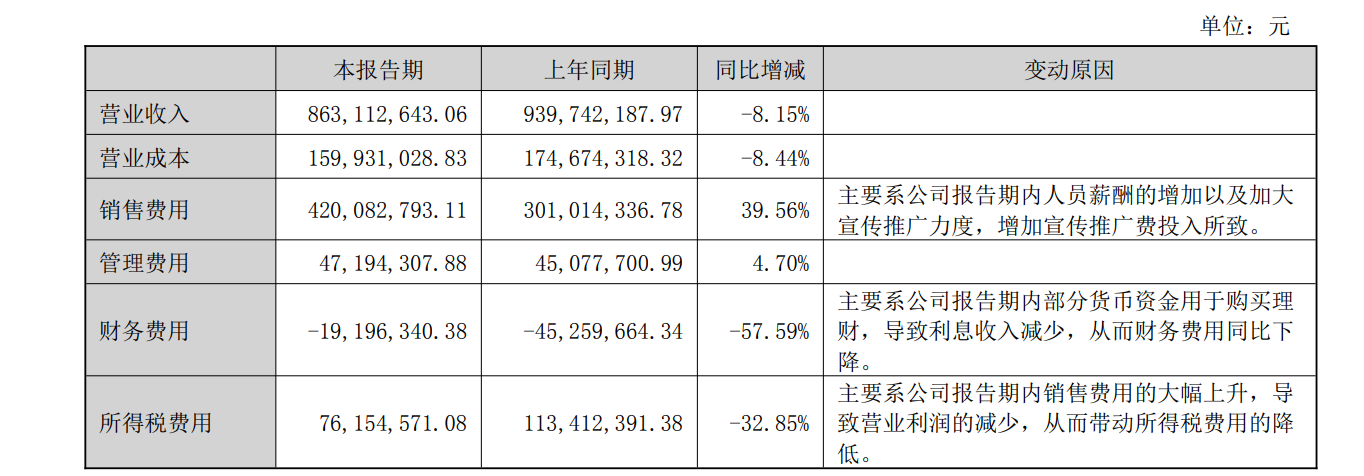

业绩层面,受优化线下渠道影响,今年上半年,敷尔佳营业收入同比下滑8.15%至8.63亿元。由于宣传推广费用持续增加,该公司归属于上市公司股东的净利润同比减少了32.54%。

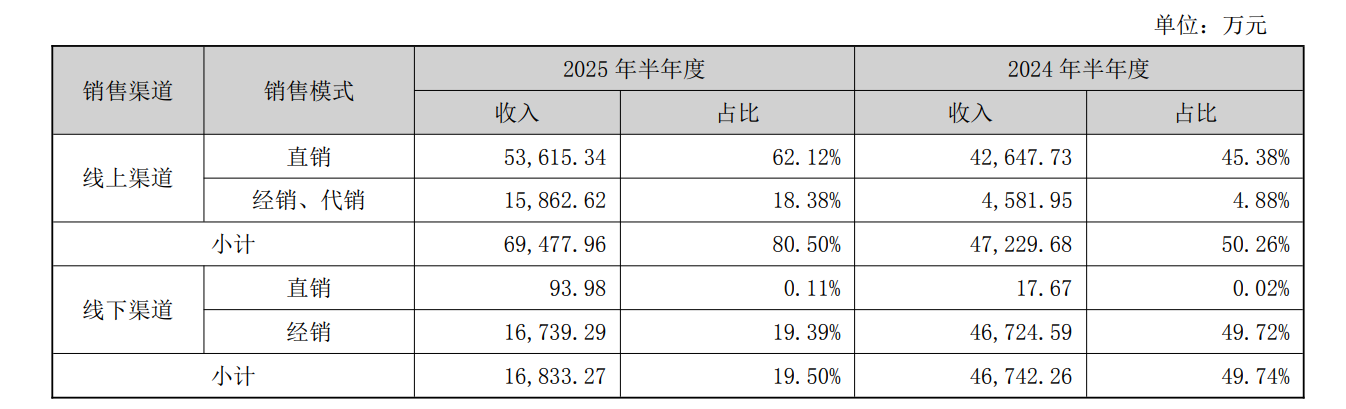

上半年线下渠道收入减少64%,收入占比降至19.5%

官网信息显示,敷尔佳成立于2017年,是一家专注于专业皮肤护理产品研发、生产与销售的企业。2019年,敷尔佳营收突破10亿元。2023年8月,该公司在深交所创业板上市,迎来“高光时刻”。

上市当年,敷尔佳实现营业收入19.34亿元,同比增长9.29%。按渠道划分,线上渠道实现收入9.24亿元,占总收入的比重约47.77%;线下渠道收入约10.1亿元,收入占比为52.23%。彼时,敷尔佳计划扩大线下布局。在2023年年报中,该公司称,2024年将重点发力线下渠道,包括OTC连锁药房、医院等专业渠道,以及机场、免税商店等渠道。

而到了2024年,敷尔佳线上渠道收入超过线下,达到11.08亿元,收入占比从上年同期的47.77%增至54.96%。线下渠道实现收入9.08亿元,占总收入的比重降至45.04%。

据披露,为了更充分地挖掘销售渠道市场潜力,敷尔佳主动开展销售渠道优化与产品价格梳理,这也对其营收造成了短期影响。今年一季度,该公司营业收入同比下滑26.39%至3.01亿元。

图/敷尔佳半年报截图

销售渠道的调整仍在继续。数据显示,今年上半年,线上已成为敷尔佳的“主力”渠道——收入由上年同期的4.72亿元增长47%至6.95亿元,占总收入的比重由50.26%增至80.5%。反观线下渠道,收入大幅下滑约64%至1.68亿元,收入占比也从上年同期的49.74%降至19.5%。

值得关注的是,由于优化线下渠道,敷尔佳上半年的营业收入同比下滑8.15%至8.63亿元。

在线下渠道,敷尔佳主要采用经销和直销两种模式销售。对于优化举措,敷尔佳并未详细透露,只在半年报中称“公司不断优化经销模式,通过精细化的渠道管理、完善的经销商支持体系以及高效的供应链协同,提升线下渠道的运营效率与盈利能力”。

具体来看,今年上半年,该公司线下渠道的经销模式收入为1.67亿元,同比减少64.17%;直销模式收入虽然增至93.98万元,但占总收入的比重仅为0.11%,难以形成支撑。

销售费用增加近四成,3.85亿元宣传推广费“蚕食”净利润

线上与线下渠道收入的“一升一降”间,敷尔佳付出的代价不小。

受宣传推广费用持续增加的影响,今年上半年敷尔佳归属于上市公司股东的净利润约2.3亿元,较上年同期的3.4亿元减少了32.54%。

在敷尔佳看来,品牌是企业的“护城河”,公司高度聚焦品牌市场推广与产品市场营销。为了给线上收入的持续增长注入动力,今年上半年,敷尔佳在稳固现有平台优势地位的同时,积极开拓新平台,同时推进线上直播带货销售模式,为线上直营店铺引流。

图/敷尔佳半年报截图

与线上收入一同增长的还有敷尔佳的销售费用。报告期内,由于“人员薪酬的增加以及加大宣传推广力度”,该公司的销售费用由2024年上半年的3.01亿元增加39.56%至4.2亿元,高于净利润,在总营收中的占比达48.67%。将4.2亿元的销售费用进一步拆解,宣传推广费由上年同期的2.77亿元增至3.85亿元,增幅约为39.2%。

新京报贝壳财经记者梳理发现,近年来不断攀升的销售费用,一直在影响敷尔佳盈利表现。

其中,2023年,因“线上收入相关营销费增加”,该公司销售费用同比增长36.44%至5.32亿元,而受“销售费用增加、公司北方美谷基地启用折旧与摊销增加、持续加大研发投入”影响,敷尔佳净利润同比下滑11.56%。2024年,该公司净利润约6.61亿元,同比减少11.77%,主要原因是“销售推广投入增加”,这一年,其销售费用同比增长40.53%至7.48亿元,其中,宣传推广费约6.89亿元。

事实上,通过“砸钱”的方式进行宣传推广,短期内或许能带来销量增长,但长远来看,容易使企业陷入营销驱动的困局。敷尔佳也意识到了这一点,多次在财报中指出,线上渠道端平台竞争日趋激烈,销售费用持续攀升,“若线上营销投入未能达成预期效益,将对公司盈利能力形成压力。”

对于销售渠道优化的进展,敷尔佳称“符合预期”,并表示今年第二季度营业收入环比第一季度增长86.68%,业绩呈回暖趋势。而在市场竞争加剧与流量成本不断升高的背景下,敷尔佳将如何进一步优化销售渠道、突破业绩瓶颈,仍待时间和市场的检验。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 张彦君