从“贷款平台”摇身变为“电商平台”,量化派第五次叩响港交所大门。

这一次,量化派带来一个全新的故事:关停助贷业务,取而代之的是羊小咩和消费地图。

招股书说明书显示,2024年,量化派的收入近10亿元,毛利率为96.9%。然而,亮眼的业绩背后,公司的应收账款激增、周转天数拉长,现金流压力悄然攀升。

本次赴港上市,量化派计划将募集到的资金用于提高公司的研发能力和改善其撮合服务的技术基础设施,以及推广业务模式等。

第五次递表港交所,量化派的命运会发生转变吗?

量化派停止撮合服务

该业务前年为公司贡献过亿收入

9月19日,量化派再次向港交所递交上市申请,开启第五次赴港上市之路。

此前,量化派分别于2022年6月29日、2023年2月21日、2024年5月20日、2024年12月31日向港交所递交上市申请,均未能如愿。

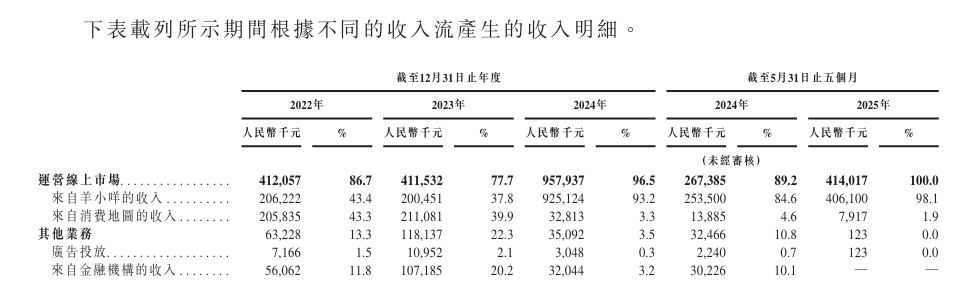

招股说明书显示,量化派是一家专注于中国消费领域的线上市场营运商。量化派的消费电商平台羊小咩(前身为“信用钱包”)自2020年11月起涵盖各式零售商品,如第三方市场供应商提供的消费电子产品、食品及饮料、家电、化妆品、珠宝、服装及个人日常护理用品等。2022年4月起,量化派开始经营汽车零售O2O平台消费地图,该平台目前主要与汽车零售商合作吸引线上流量。此外,量化派还会为羊小咩和消费地图上的市场供应商提供广告服务。

此前,作为一家“助贷”起家的平台,量化派曾为金融机构提供撮合服务,将金融机构与符合其融资服务目标客户标准的终端借款人进行匹配。招股说明书显示,截至2024年9月12日,量化派已终止这项服务,且自此不再产生任何收入。

作为过渡安排,2024年9月12日至2025年1月15日期间,量化派允许羊小咩用户通过羊小咩内嵌的H5重定向继续访问金融机构,以查看及管理其现有贷款。2025年1月16日,量化派停止嵌入在羊小咩上的H5重定向,使得潜在的终端客户无法通过羊小咩发起或管理与金融机构的交易。

量化派表示:“我们已停止向金融机构提供撮合服务(或贷款便利化及流量分流服务),并向中国内地相关金融监管机构承诺日后不会再开展该等业务。”

记者注意到,2022年至2024年,量化派通过向金融机构提供撮合服务,获得的收入分别约为5606.2万元、1.07亿元、3204.4万元,毛利率在90%以上。

关于放弃为金融机构提供撮合服务的原因,量化派表示,主要是由于市场环境和监管环境的变化。

基于对AI技术在其电商平台的应用的重视,量化派目前的发展策略是:继续将羊小咩打造为公司的线上市场,并优化客户体验;增加对公司的技术基础设施的投资;进一步提高其盈利能力并增加其交易值。

在描述未来计划时,量化派表示凭借我们的AI及技术能力,通过自己的应用程序上,以及很小程度上在企业客户的应用程序上向业务伙伴提供覆盖其全部业务周期的撮合服务。

去年收入近10亿元

未来信贷风险等仍将影响公司业绩

根据弗若斯特沙利文的资料,按交易总额计,中国线上消费商店的市场规模由2020年的13.9万亿元增加至2024年的25.7万亿元,期内复合年增长率为16.5%,而2024年中国消费领域线上商店市场占中国整体零售市场的份额达到36.9%。

招股书说明书显示,2022年至2024年以及截至2025年前五个月,量化派通过线上市场已赋能交易的交易额分别为36亿元、49亿元、77亿元及46亿元。

2022年至2024年以及2025年前五个月,量化派的总收入分别约为4.75亿元、5.3亿元、9.93亿元、4.14亿元;同期,其期内溢利分别约为-28.3万元、364.3万元、1.47亿元、1.26亿元。

量化派表示公司自2022年的亏损转为2023年的盈利,主要由于月均付费用户及年交易值的增加,使得金融机构产生的收入增加。2024年及2025年前5个月的业绩增长,则主要由于整体收入因羊小咩产生的收入增加。此外,2024年引进Pop商店A的正面效应也延续至今年。

量化派近年业绩情况。公告截图

2022年至2024年以及2025年前五个月,量化派的毛利率分别为65.8%、69.4%、96.9%、96.7%。量化派表示公司毛利率自2023年增加至2024年的96.9%,主要由于总收入增加,背后则是受羊小咩的增长带动以及销售成本减少。

招股说明书中提示量化派将面临多个风险,比如信贷风险。据悉,量化派的营运资金、未来经营及现金流量在很大程度上取决于客户能否及时付款结算。2022年至2024年以及2025年前五个月,量化派的应收账款周转天数分别为157天、242天、199天及254天。截至2024年年底,量化派的应收账款增加至6.38亿元。如果其付费客户延迟结算与公司的应收账款,量化派可能承受信贷风险,从而对公司的经营业绩及财务表现造成不利影响。

新京报贝壳财经记者 阎侠 编辑 陈莉 校对 卢茜