加盟模式收入同比下滑17%,被线上渠道反超。近日,周六福交出其登陆港股市场后的首份“期中答卷”。8月25日,新京报贝壳财经记者获悉,根据周六福最新财报,2025年上半年公司实现营业收入31.5亿元,同比增长5.2%;净利润4.15亿元,同比增长11.9%。

从产品结构来看,黄金珠宝类产品继续担当营收主力。上半年该类收入同比增长9%至25.34亿元,其中标价类黄金产品销售增长显著,有效拉动毛利率提升。不过,受金价快速上涨影响,消费者对克重黄金的购买意愿有所减弱,抑制了该类产品的销售表现。与此同时,钻石镶嵌及其他珠宝品类收入同比下滑4%至2.35亿元。

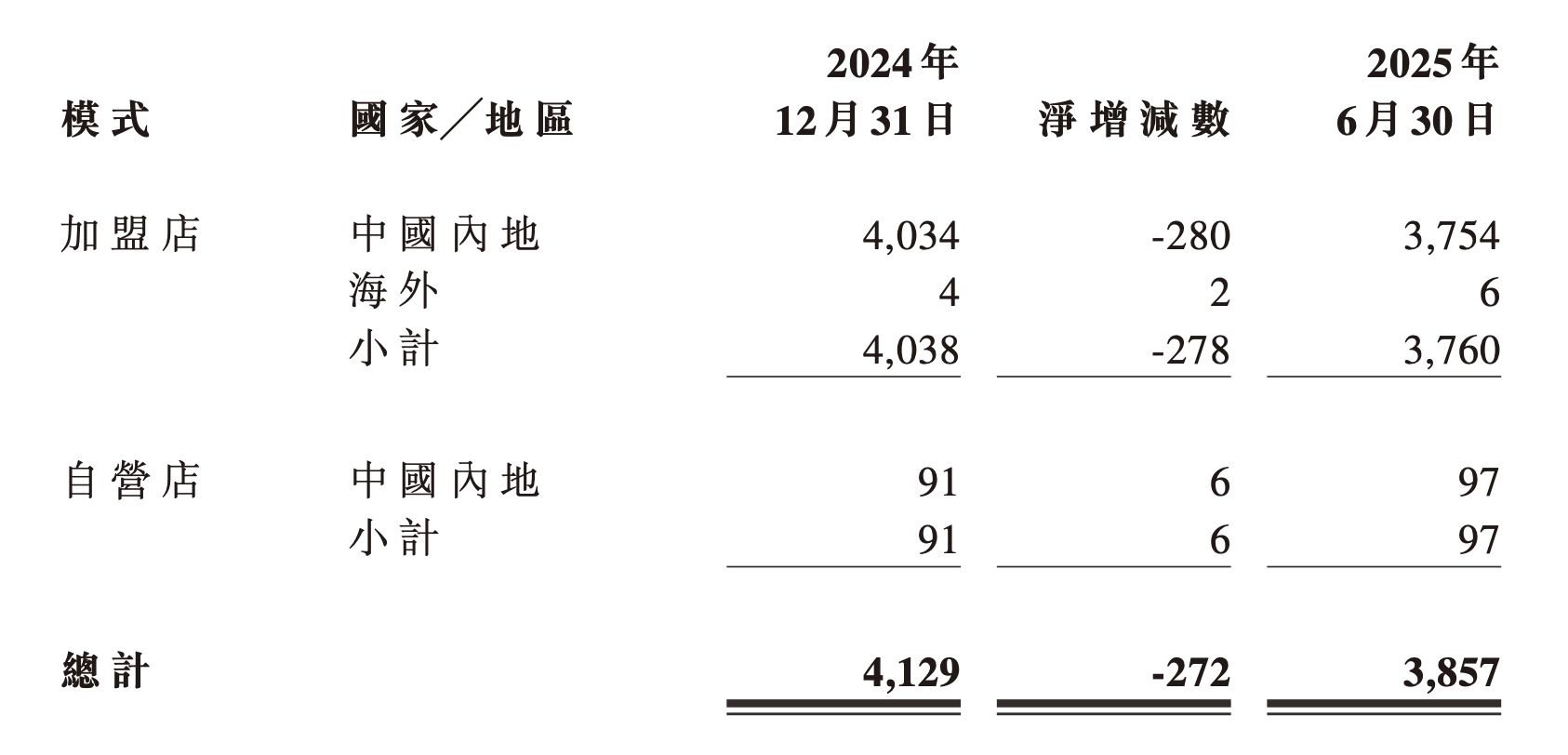

尽管整体业绩保持增长态势,但加盟模式的疲软或成为周六福未来发展的隐忧。财报显示,由于加盟门店数量减少,公司服务费收入同比下降11%至3.81亿元。公司表示,金价快速上涨短期内抑制了消费者的购买意愿,使黄金珠宝消费市场承压明显,同时也加剧了加盟商的观望情绪,加盟模式收入同比下滑17%。报告期内,集团净关闭门店272家。

加盟模式收入下滑,营收占比被线上渠道超越

曾被视作周六福增长引擎的加盟模式,正在经历结构性调整的阵痛。财报显示,2025年上半年,周六福净关闭门店272家,截至6月30日,门店总量为3857家。其中加盟店数量为3760家,较上年同期净减少278家。随着加盟门店数量收缩,来自该渠道的服务费收入同比下跌11%至3.81亿元。对此周六福解释称,集团持续对线下门店进行结构性调整,优化门店布局,对销售网点实施优胜劣汰,部分加盟商主动选择关闭门店。

图/周六福财报截图

图/周六福财报截图

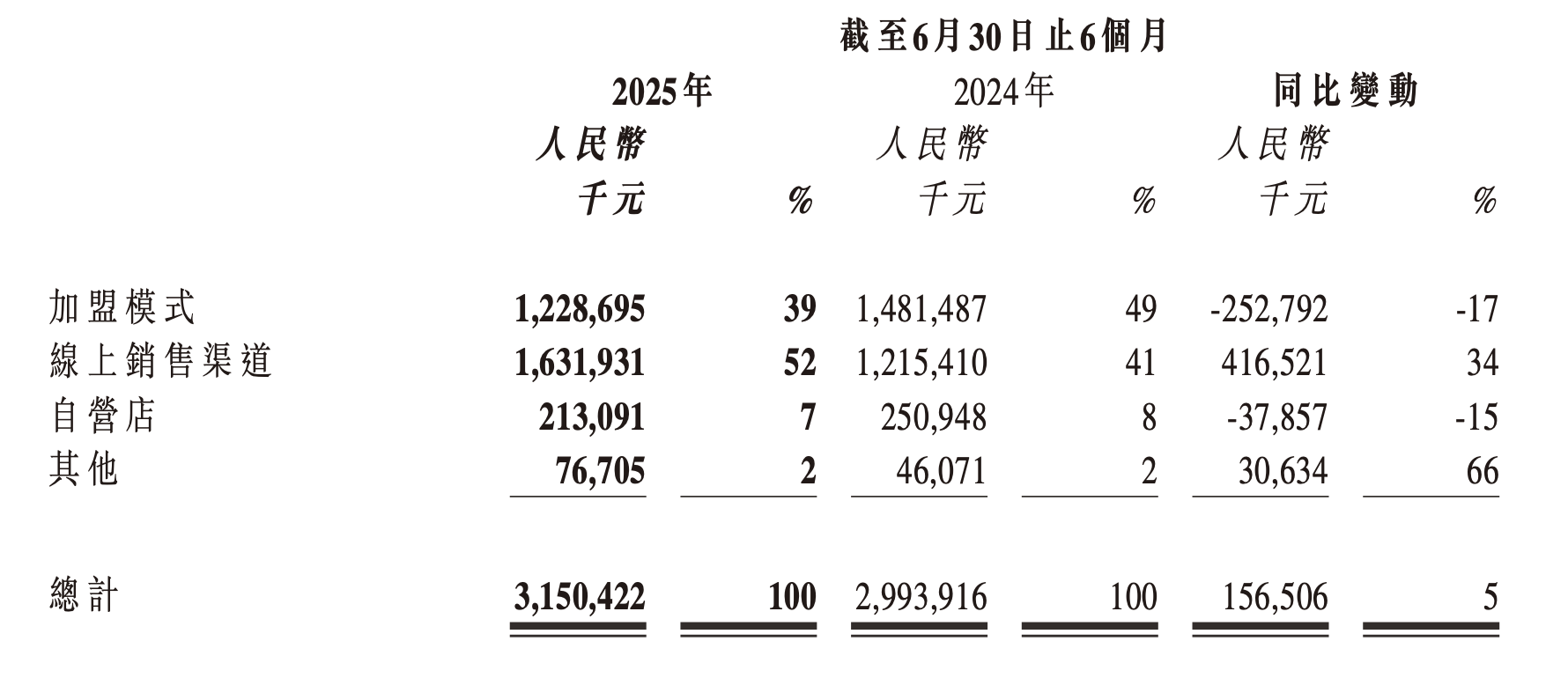

加盟模式收入的全线下滑更值得关注。由于金价快速上涨短期内抑制了线下消费者购买热情,加盟商采购观望情绪浓厚,上半年该渠道实现收入12.29亿元,同比下滑17%,占总营收比重为39%,较去年同期的49%显著下滑,并被线上渠道反超。

事实上,长期以来加盟模式都是周六福的主要收入来源。2022年至2024年间,加盟模式收入占比均超过50%,但服务费占比则从25.7%逐步下滑至14.8%。

与加盟模式下滑形成鲜明对比的是线上渠道的高速成长。2025年上半年,周六福线上销售收入同比增长34%至16.32亿元,在总营收中占比达到52%,成为公司最大的收入来源。该部分销售主要集中在天猫、京东等电商平台。据了解,过去三年,线上渠道收入占比已呈逐步提高趋势,从2022年的34.6%增长至2024年的40%。

线下自营门店的表现亦不尽如人意。受终端消费需求波动影响,上半年自营门店实现营收2.13亿元,同比下降15%。截至报告期末,公司自营门店数量仍不足百家。周六福在财报中透露,未来将加大对自营店的投入,计划在三年内将自营门店数量拓展至200家左右。

“讨好年轻人”赛道变拥挤,时尚化转型难为“杀手锏”

回顾周六福的资本化路径,可谓一波三折。该公司曾四度冲刺IPO、三度折戟,最终于2025年6月在香港联交所挂牌上市,成为又一家登陆港股的国内珠宝企业。

近年来,面对市场环境变化,周六福积极推动产品结构向轻质化、时尚化转型,通过IP联名和材质创新提升产品附加值。2025年上半年,其线下标价类产品销量和销售额分别实现73.2%和44.4%的同比增长,线下零售业务毛利率同比提升至41.7%。

图/周六福财报截图

但从整体毛利率来看,公司仍面临一定压力。2022年至2024年,其毛利率从38.7%逐步下滑至25.9%。2025年上半年毛利率为26.3%,同比微增1个百分点。周六福在财报中解释,毛利率波动主要受金价上涨、渠道结构与产品结构变化等多重因素影响。

为进一步提升品牌形象,周六福在今年开设全国首家高端旗舰店“周六福吉文化馆”,试图切入高端市场。在海外拓展方面,公司已进入泰国等市场,共开设6家门店,并计划在年内将海外门店数量增至10家,其中包括进入新加坡等新市场。

近两年,金价持续高企,叠加居民消费心理变化,黄金珠宝行业尤其是线下市场进入整合阶段,整体增速放缓,竞争日趋激烈。与此同时,年轻消费群体迅速崛起,其偏好更趋多样化,注重性价比、个性化和情感价值,已成为各大品牌重点争夺的客群。独立时尚咨询师王宁指出,各大黄金珠宝品牌纷纷“讨好”年轻客群,非遗设计和IP联名成为珠宝企业转型的重要手段,但也导致同质化竞争加剧。

“加盟模式为企业保证了高利润率,但同时也埋下了对加盟商经营管理不到位的风险。”另外,在王宁看来,对周六福这样的传统黄金珠宝企业来说,加盟模式如同一把双刃剑。“尽管当前线上业务增势强劲,但线下渠道的结构优化与自营体系建设仍需时间。”他强调,如何在加盟模式调整、线上渠道拓展和品牌升级之间取得平衡,将是周六福维持增长动力的关键。

新京报贝壳财经记者 曲筱艺

编辑 陈莉

校对 穆祥桐