受舆情影响,卫生巾品牌自由点母公司上半年线上渠道营收有所下滑。8月19日,新京报贝壳财经记者获悉,重庆百亚卫生用品股份有限公司(以下简称“百亚股份”)发布2025年半年度报告,报告期内,该公司实现营收17.64亿元,同比增长15.12%;归母净利润同比增长4.64%至1.88亿元。

业绩增长背后,百亚股份面临的电商渠道销售遇冷、研发与销售投入失衡等问题逐渐显现。

上半年营收17.64亿元,电商渠道同比下滑9.94%

官网信息显示,重庆百亚卫生用品有限公司成立于2010年,2015年改制为股份有限公司,是一家从事研发、生产和销售妇婴卫生用品的公司。2020年,百亚股份在深交所挂牌上市。

目前,百亚股份旗下拥有卫生巾品牌“自由点”、婴儿纸尿裤品牌“好之”、成人失禁用品品牌“丹宁”等,均定位中高端,产品主要采取自主研发和生产的模式,以经销商、KA(大型连锁超市和大卖场)和电商为主要销售渠道。

今年央视3·15晚会曝光了位于济宁市梁山县的梁山希希纸制品有限公司销售劣质卫生巾、婴儿纸尿裤的乱象。从视频中可以看出,百亚股份旗下自由点卫生巾、好之婴儿纸尿裤的残次料均被涉事违规公司翻新进行“二次销售”。

尽管百亚股份解释称,公司未曾参与此类违规业务,与涉事违规公司不存在交易往来,亦不存在关联关系、合作关系,并决定立即提升对废品废料的管控力度,防止生产残次品被非法回收利用流向市场,但在半年报中,其坦言“短期舆情对线上渠道短期营收及经营利润有较大影响。”

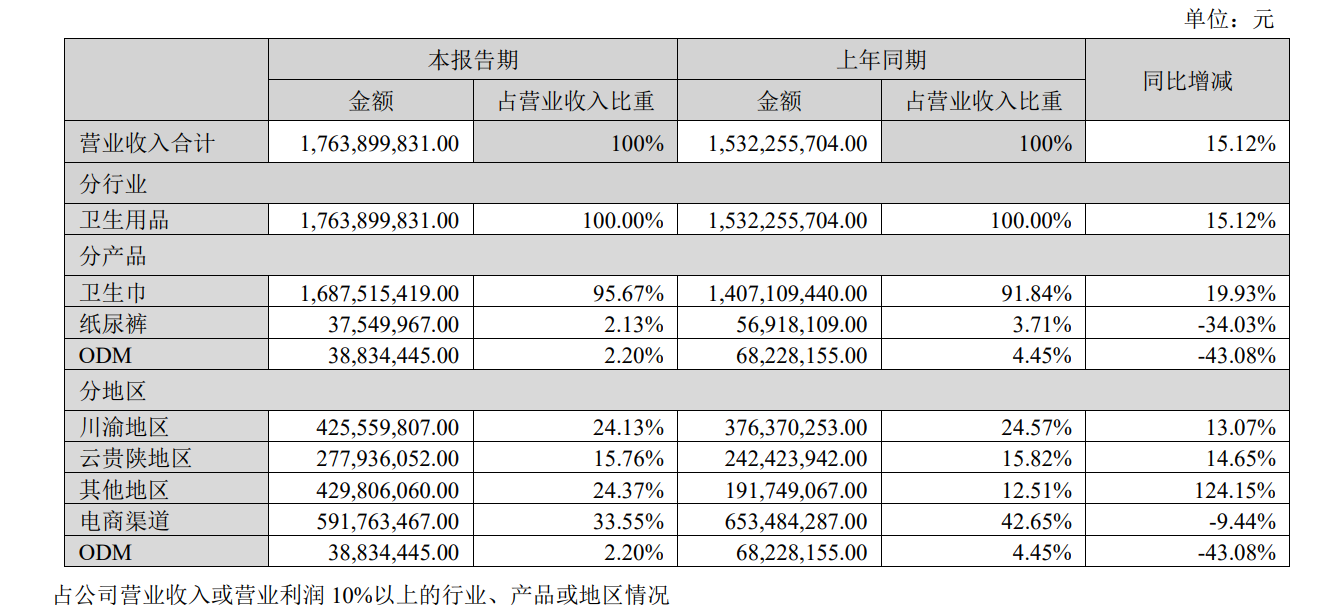

今年上半年,百亚股份营业收入为17.64亿元,同比增长15.12%,但增速较上年同期的61.31%大幅放缓;归母净利润为1.88亿元,较上年同期增长4.64%;扣非净利润同比增长6.06%至1.82亿元。

从产品端来看,自由点仍是百亚股份的营收支柱。“根据尼尔森的统计数据,在2025年上半年度全国销售额份额排名中,公司自由点品牌卫生巾产品的市场份额在本土卫生巾品牌中排名第二”,百亚股份表示,“公司已发展成为国内一次性卫生用品行业领先的本土企业代表之一。”报告期内,自由点产品实现营业收入16.87亿元,同比增长20.5%,在总营收中的占比约95.6%。

按渠道划分,电商渠道一直是该公司的重要增长引擎。新京报贝壳财经记者梳理发现,2024年上半年,得益于积极建设电商渠道、入驻大型电商平台等,百亚股份电商渠道实现营收6.53亿元,同比增长175.99%,营收占比增至42.65%。2024年全年,其电商渠道营收同比增长103.8%至15.25亿元。

图/百亚股份半年报截图

受“短期舆情影响”,百亚股份今年上半年的电商渠道营收同比下滑9.44%至5.92亿元,营收占比也降至33.55%。实际上,“翻新卫生巾”事件对百亚股份造成的冲击,在今年第一季度便已显现。第一季度,该公司电商渠道实现营业收入3.22亿元,同比增速降至8.6%。

持续“烧钱换市场”,销售费用远超净利润

面对电商渠道的承压,百亚股份表示,报告期内公司积极应对市场变化,聚焦投入重点资源,业务已逐步恢复常态。通过实施“川渝市场精耕、国内有序拓展、电商建设并举”的营销策略,百亚股份的线下渠道实现营收11.33亿元,较上年同期增长39.8%,其中,核心区域以外的省份发展迅速,营收同比增速达124.2%。

在百亚股份看来,其在川渝及云贵陕核心地区一次性卫生用品市场具有较高知名度和市场占有率。其中,今年上半年,该公司在川渝地区录得营收4.26亿元,同比增长13.07%;云贵陕地区营收同比增长14.65%至2.78亿元;其他地区实现营收约4.3亿元。

图/百亚股份半年报截图

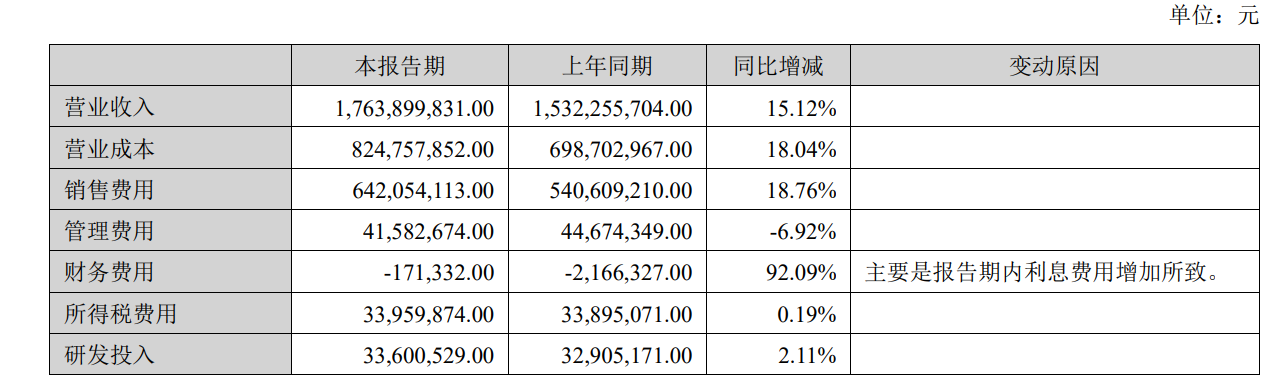

这一成绩的取得并非没有代价。据披露,该公司持续强化品牌建设和渠道拓展,根据公司发展规划和市场竞争环境加大市场推广和品牌宣传力度,以持续扩大消费者人群和产品销售覆盖范围,持续提升品牌影响力。报告期内,百亚股份的销售费用远超净利润,同比增长18.76%至6.42亿元,占营收的比重约为36.39%,其中,营销类推广费用投入4.64亿元,同比增长26.1%。

而这种被外界质疑“烧钱换市场”的做法,百亚股份还要继续,“未来公司仍将保持一定力度的品牌和渠道资源投入,进一步提高产品知名度和美誉度,以扩大公司经营规模、增加公司产品的市场份额,提升公司的市场竞争力。”

与高昂的销售费用相比,百亚股份的研发投入仅同比增长2.1%至3360万元。尽管半年报显示,公司持续加大研发投入,进行新产品研发及储备的同时,对现有产品不断迭代升级,但百亚股份的研发费用率仅约1.9%。通过计算可知,今年上半年,百亚股份的销售费用约为研发支出的19.1倍。

随着消费者对一次性卫生用品安全性、舒适性、便利性等需求越来越高,市场竞争格局正在重塑。如何突破“重销售轻研发”掣肘、消除舆情影响让电商渠道重回增长轨道……摆在百亚股份面前的难题,正在等待解决。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 王心