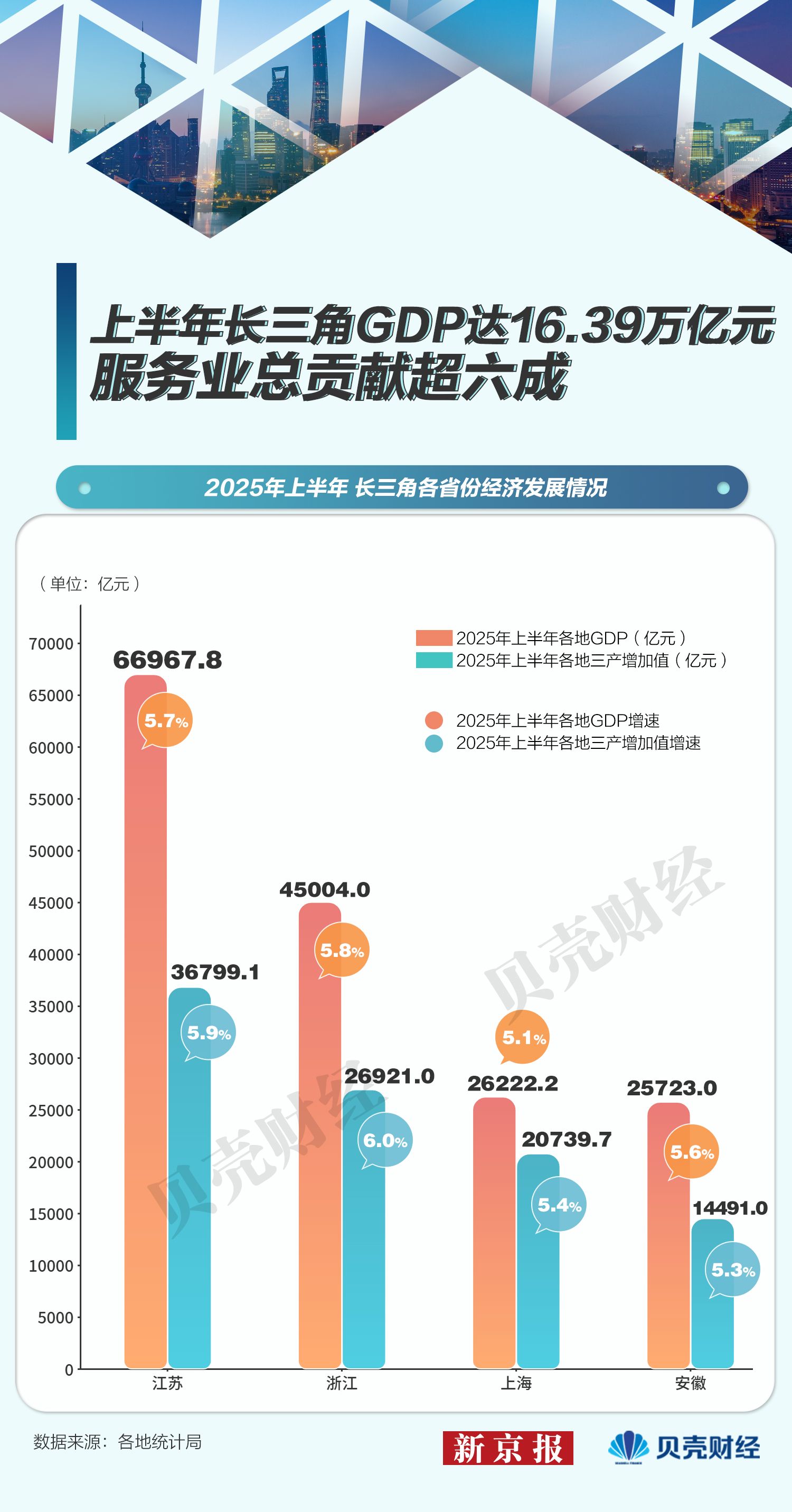

长三角三省一市上半年经济数据已全部出炉,苏浙沪皖经济总量分别达到6.7万亿元、4.5万亿元、2.62万亿元、2.57万亿元,增速分别为5.7%、5.8%、5.1%和5.6%,四地GDP合计占全国24.8%。

服务业继续成为长三角区域经济主引擎之一,上半年占比GDP比重首次超六成。其中,上海金融与信息服务业增加值贡献GDP增长超六成,江苏互联网与软件业营收增长超14%。新质生产力加速集聚,上海三大先导产业产值增长9.1%,浙皖工业机器人工业机器人产量增幅双双超过85%。安徽新能源汽车产量73.09万辆居全国首位,长三角汽车产量占全国28%,并贡献全国34.6%的新能源车产能。

民营经济动能持续释放,江苏民企实现规上工业企业77.2%的利润贡献率,浙江、安徽民企外贸占比均超50%,政策赋能与法治化保障体系正加快激发内生动力。

上半年,长三角区域经济结构发生了何种变化?各省份如何分工协同,持续培育创新动能?民营经济在其中扮演了怎样的角色?新京报贝壳财经记者梳理各地区经济数据,解码长三角如何在结构升级中持续拓展增长动能。

1. 信息、金融与数字经济发力 长三角服务业占GDP比重首超六成

2025年上半年,长三角三省一市经济总量达16.39万亿元,占全国比重升至24.8%,较去年同期上升0.1个百分点。其中,浙江增速最快,达到5.8%;江苏总量最大,达到6.7万亿元,位居全国第二,与广东的差距缩小至1757.6亿元,是二者自2018年以来最小差距,首次低于2000亿元。上海、安徽增速分别为5.1%、5.6%。

从产业结构来看,长三角正加速向服务业主导型经济转型。今年上半年,长三角地区第三产业增加值占GDP比重首次突破60%。2015年,这一比例刚超过50%。除安徽外,其余三地服务业增速均跑赢GDP增速,成为驱动区域经济增长的主要引擎。

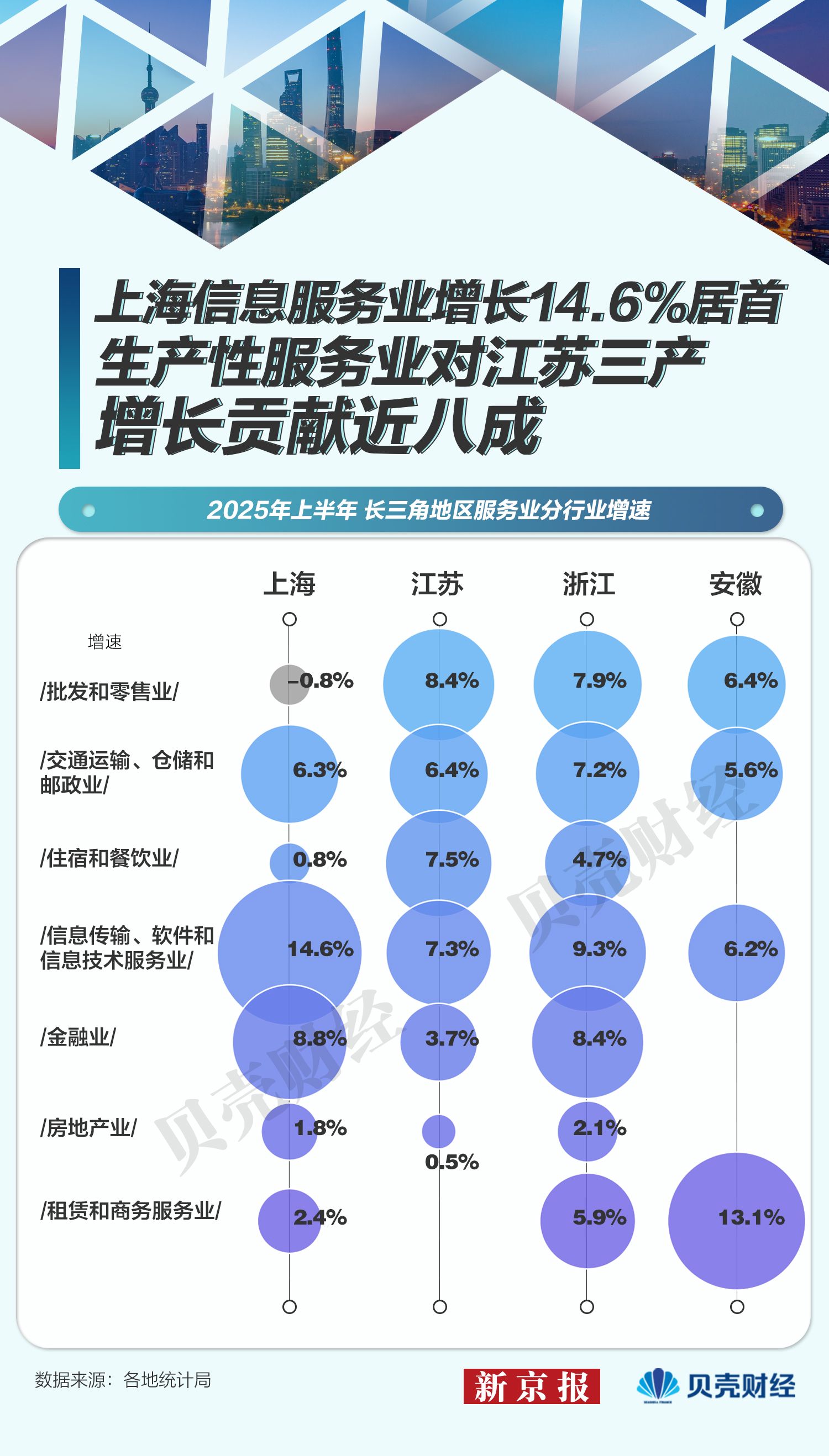

以信息技术和软件服务为代表的现代服务业和数字经济产业,持续成为拉动增长的核心引擎。作为服务业发展的代表城市,近年来,上海的第三产业占GDP比重持续增加,2016年时占比刚超过70%,2025年上半年则升至近八成(79.1%)。

同时,上海服务业持续从传统批发零售业向信息、金融等高附加值服务业转型,上半年,信息、金融服务业增加值同比增速分别达到14.6%、8.8%。受益于AI与高性能芯片市场需求拉动,上半年,上海信息服务业营收同比增长20.4%,较全国高出6.1个百分点。

在宏观消费环境承压、传统百货业态持续受线上消费冲击的背景下,上海上半年批发与零售业同比下降0.8%。实际上,自2024年一季度起,上海批发与零售业增加值增速持续为负,相关行业正在经历深刻的结构性调整。另一方面,受以旧换新政策刺激以及企业智能化转型的需求带动,上半年上海批发与零售业固定资产投资增速高达74.2%。

江苏、浙江的服务业与制造业实现良好融合,呈现出更为均衡全面的增长趋势,在生产性服务业和现代服务业上均表现亮眼。

江苏服务业对经济增长的贡献达2.2个百分点。上半年,江苏信息传输、软件和信息技术服务业增加值增长7.3%。1-5月,生产性服务业营业收入同比增长11.0%,对全部规上服务业增长的贡献率达到78.6%。

浙江现代服务业拉动作用突出,上半年第三产业增速达到6.0%,为长三角最高。其中,信息服务业、金融业增加值增速分别为9.3%、8.4%。1-5月,数字经济核心产业服务业营业收入增长达到12.4%。

安徽则更多地作为长三角产业转移方的角色,负责专业化配套与承接。上半年,安徽省服务业中,租赁和商务服务业同比增速达到13.1%。

2. 长三角制造业升级:新能源车产能占全国三分之一,工业机器人出口占五成

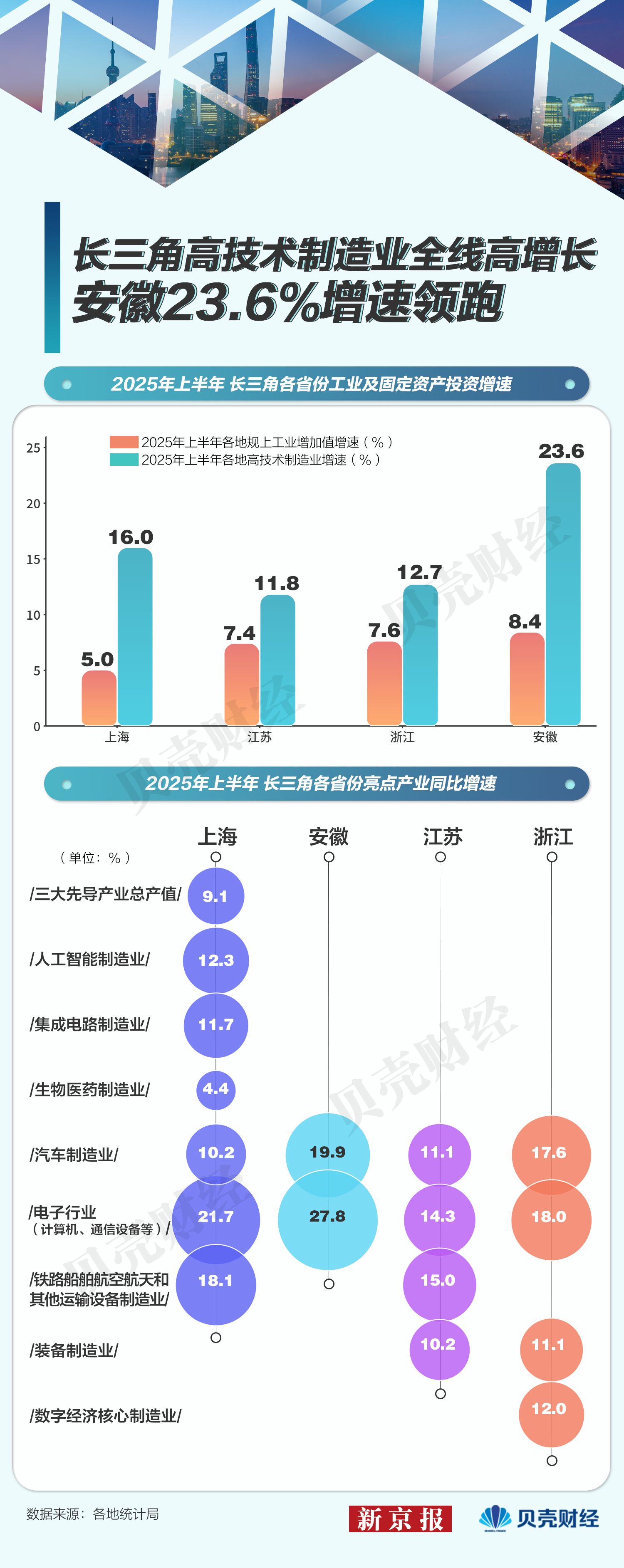

上半年,长三角工业延续强势增长,制造业新动能持续集聚。苏、浙、皖三地规上工业增加值同比分别为7.4%、7.6%、8.4%,均高于全国6.2%的平均水平。高技术制造业成为重点发展领域,四地上半年均实现双位数增长,安徽增速达到23.6%,连续4个月保持20%以上高速增长。

上海的科技先导产业集聚效应明显。三大先导产业制造业产值上半年同比增长9.1%,其中人工智能、集成电路增长分别增长12.3%、11.7%。江苏装备与数字化制造表现突出,上半年规模以上工业增加值增长7.4%,装备制造业增加值增长10.2%,贡献率达73.5%。浙江则在新能源方向持续发力,智能制造与绿色产业显著升级,上半年锂电池、笔记本电脑产量分别增长65.2%、47.3%。

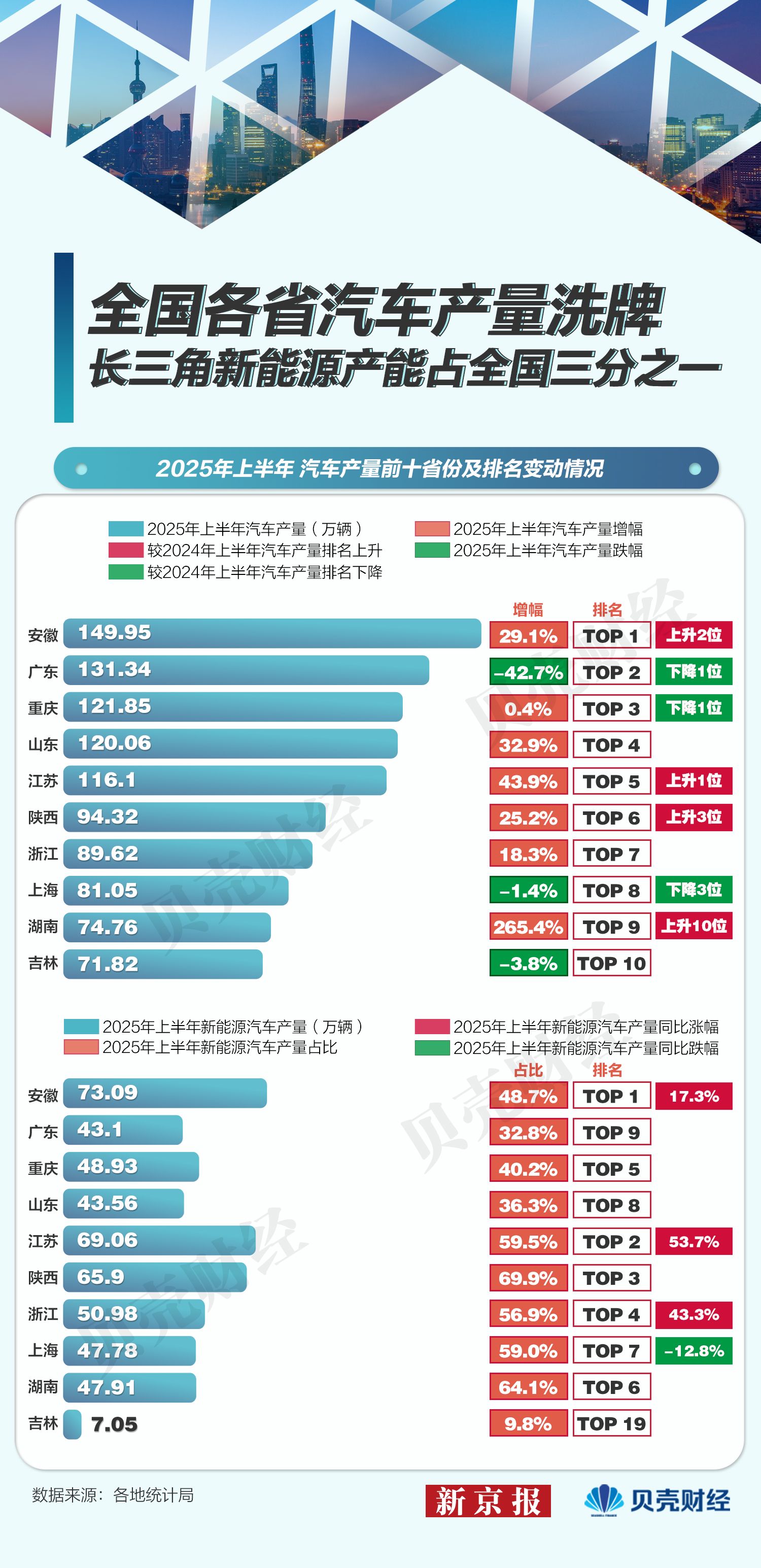

数据显示,长三角上半年汽车制造业表现突出,三省一市产业增加值同比增速均超过10%,安徽达到19.9%。上半年,全国汽车产量达到1562.1万辆,其中新能源汽车产量为696.8万辆,长三角汽车产量占全国28%;新能源汽车产业优势明显,上半年产量占全国34.6%。

由于今年国家统计局将汽车产量统计口径由“企业法人所在地”调整为“生产地统计”,全国汽车产量区域格局实现大洗牌。例如,比亚迪总部位于深圳,此前合肥、长沙等外地基地产量均计入广东省数据,但今年合肥基地产量归入安徽,长沙基地产量归入湖南。

受此调整影响,安徽超越广东成为汽车产量全国第一省,2025年上半年产量达149.95万辆。上半年,江苏、浙江、上海汽车产量也进入全国前十,分列第五、七、八位,三地新能源汽车产量占比均超过50%,江苏、上海占比近六成。江浙沪新能源车产量也因统计口径调整出现较大变化,上海上半年同比下降12.8%,江苏、浙江分别增长53.7%和43.3%。

此外,安徽还超越上海成为上半年全国汽车出口量最多的省份,达到46.1万辆,上海同期为40.7万辆。

上半年,长三角地区汽车出口额为1792.9亿元,同比增长18.8%。依托“上海研发+苏浙皖制造”的产业集群优势,奇瑞、比亚迪、上汽等头部企业贡献显著,并通过江海联运、海外基地等创新模式加速“集群出海”,推动中国汽车出口从规模扩张转向体系化升级。

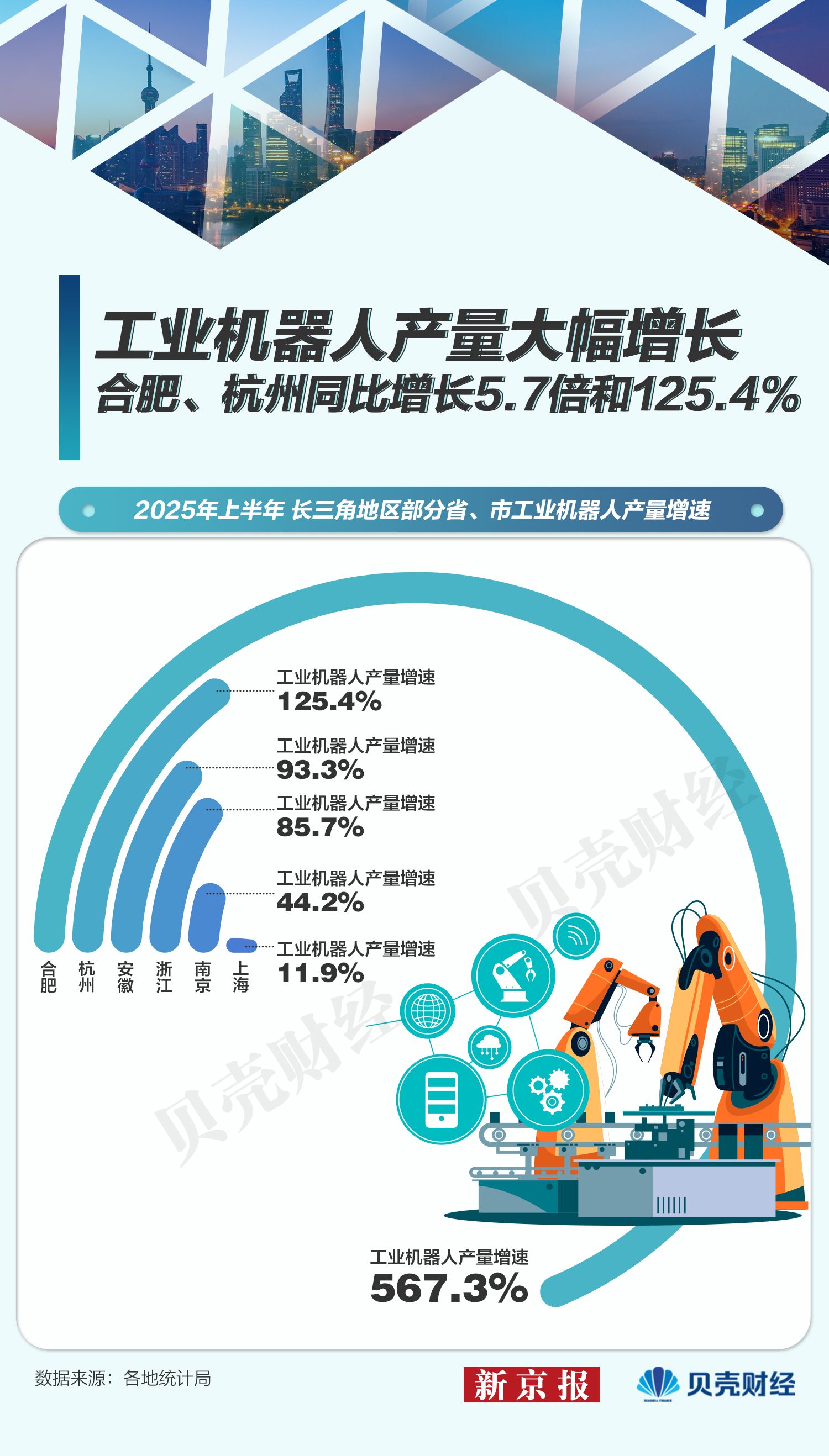

汽车产业作为核心驱动力,也显著带动了机器人产业的发展。2025年上半年,中国工业机器人总产量达36.93万台,同比增长35.6%,体现了市场的旺盛需求与产业活力。

除汽车领域外,长三角优势产业如造船、大飞机等也对机器人产业形成强辐射效应。今年前7个月,长三角工业机器人出口额20.5亿元,同比增长26.6%,占全国50.8%。区域核心省份表现突出,浙江、安徽产量分别增长85.7%、93.3%,远超全国均值,杭州、合肥等城市增速突破100%,分别达1.25倍和5.67倍。

在机器人领域,长三角已构建“核心零部件-本体制造-系统集成”的完整产业链,形成从“大脑”到“肢体”的技术闭环,区域内本土研发企业与外资巨头集聚,实现良性竞争格局。

一方面,机器人核心部件国产化取得重大突破,例如,江苏绿的谐波打破日本垄断,谐波减速器全球市占率跃居第二。另一方面,依托汽车、电子、新能源等庞大应用市场,区域分工协作紧密,为各行业提供定制化的自动化解决方案。此外,上海张江机器人谷、苏州哈工大研究院等平台还推出了“企业出题-高校解题-政府搭台”的创新联合体模式,帮助企业迅速完成从实验室到量产的跃迁。

安徽工业整体增速亮眼,其产能的迅速增长亦得益于长三角地区持续的产业协同优化。2025年上半年,沪苏浙在皖投资在建亿元以上项目达3058个,实际到位资金5243.8亿元、增长23.1%,占该省引资总量近六成。

2025年6月,长三角三省一市主要领导座谈会部署“强链补链延链”行动,明确支持链主企业带动跨区域协作,强化产业链韧性与协同效应。

3. 房地产开发投资“走弱” 高技术与基建成“长三角新支柱”

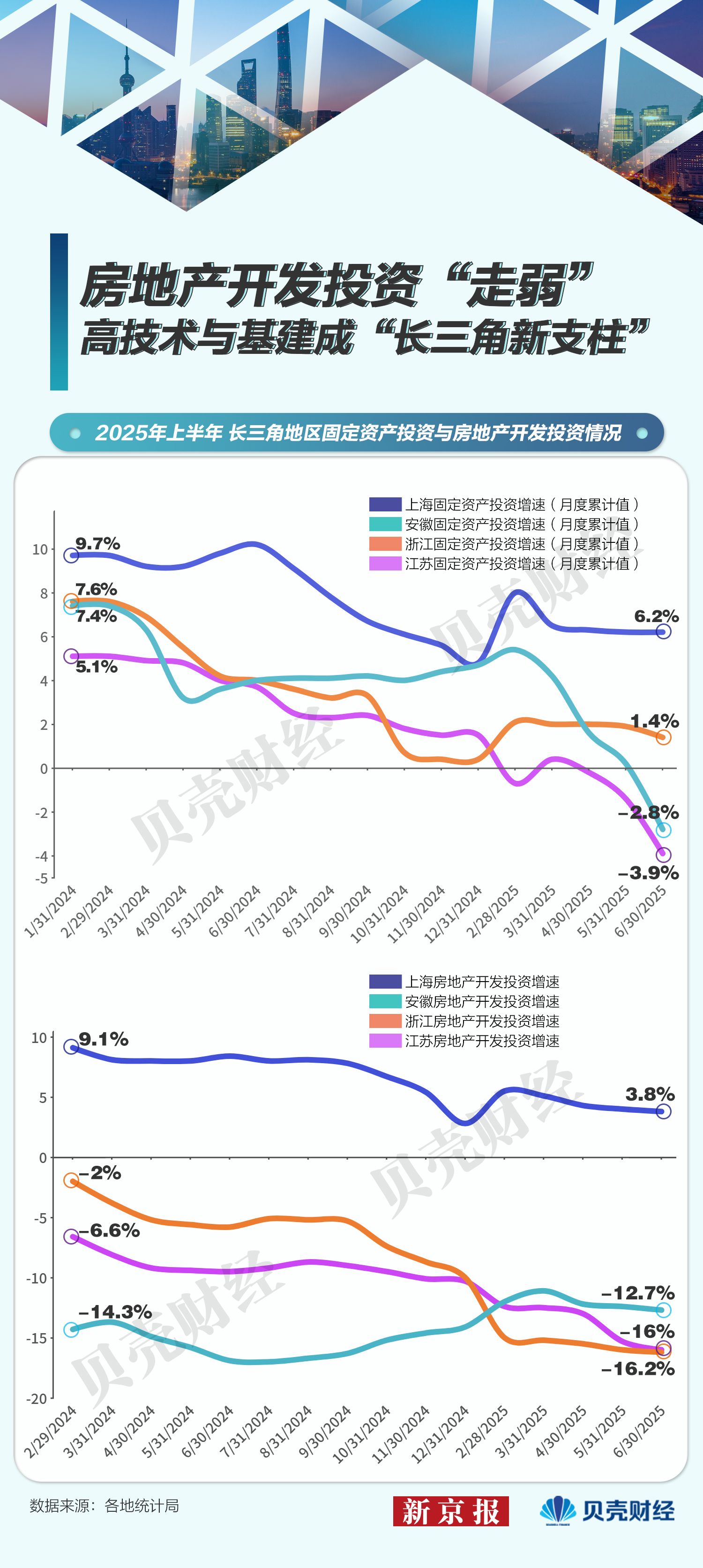

上半年,全国固定资产投资同比增速为2.8%,其中,东部地区投资同比下降0.8%。长三角三省一市中,上海固定资产投资增长为6.2%,增速超全国3.4个百分点,且在全国27个万亿城市中增速仅次于北京,排在第二位。但江苏、浙江、安徽均跑输全国均值,分别为-3.9%、1.4%、-2.8%。

年初以来,上海、浙江投资同比变动幅度趋稳,江苏、安徽降幅扩大。房地产开发投资下降仍是投资增速不力的主要原因之一,上半年,江苏、浙江、安徽房地产开发投资降幅均超过10%。

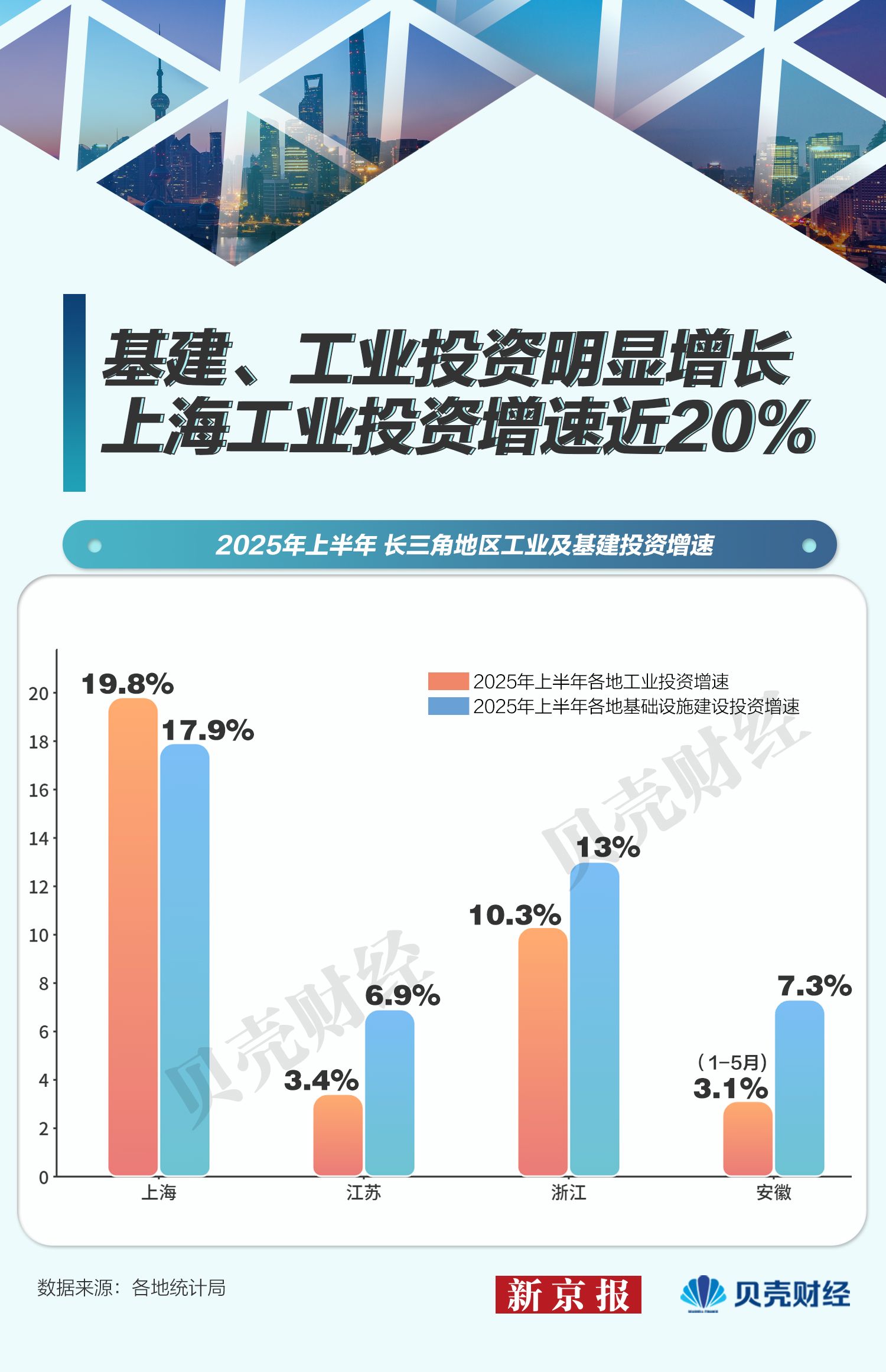

为应对房地产下行压力,上半年长三角地区基建、工业投资出现明显增长。基础设施建设投资普遍高水平增长,上海、江苏、浙江、安徽分别同比增长17.9%、6.9%、13.0%、7.3%。工业和制造业投资升级,上海工业投资增速近20%,达到19.8%,浙江工业增速也达到10.3%。

汽车制造业仍是投资的重点领域之一。上半年,江苏汽车制造业投资增长21.6%;重点城市如杭州、常州汽车制造业投资分别增长20.0%、28.1%。

此外,长三角地区积极布局高技术、绿色投资等新兴领域。工业产业投资向高技术领域转移,浙江工业企业技术改造投资增长10.7%;安徽高技术服务业投资同比增长21.2%,信息服务业、专业技术服务业、研发与设计服务业投资分别增长55.9%、45.3%、94.8%。

绿色与高新技术重大投资项目也在持续推进:安徽“8.6代有源矩阵有机发光显示器件生产线项目”于2月份开工,将打造新型显示产业集群;浙江“人工智能核心零部件科创园”、安徽“枞阳经开区新能源汽车零部件产业园”等科技园区扩建;清洁能源项目如浙江江山抽水蓄能电站、江苏田湾核电站等也在稳步推进。

民间投资方面,已公布的江苏、浙江上半年同比分别下降6.1%、5.2%。

民间投资虽趋于谨慎,但长三角民营经济仍发挥关键支撑作用:上海规上民企工业产值增长8.8%、民企进出口额增长23.6%;江苏规上民营工业对全省工业增长贡献率达63%;浙江规上工业民企增加值增长8.0%,并拉动装备制造、锂电等新兴领域扩张;安徽民企进出口占比升至51.9%。

随着2025年4月《民营经济促进法》施行,长三角密集出台配套政策:上海拟发布全国首个省级民促条例破除市场壁垒与融资难题,江苏推出43项企业准入改革任务,浙江倾斜资源要素实施“三个80%”政策,安徽要求银行单列民企贷款计划,小微企业贷款增速已连续41个月快于整体贷款增速。

下半年,在区域协同创新、制度保障深化推动下,民营经济有望持续释放活力,成为长三角高质量发展的坚实引擎。

统筹:任娇

记者:董怡楠

设计:任婉晴

校对:杨利