近期,微信悄然测试分付产品。根据该产品介绍,这是微信官方消费信贷产品,可以在微信支付消费时直接使用。

对于该产品,腾讯相关人士表示,分付是腾讯在灰度测试的消费信贷产品,用户能够通过分付额度享受消费借款服务。目前分付正在小范围试行借款服务升级,用户可凭历史大额交易记录,借款至银行卡用于微信支付外的消费用途,满足用户不同场景的需求。

腾讯为何加码布局消费信贷产品?有业内人士分析认为,依托微信强大的流量,分付产品可能会进一步拉动腾讯消费信贷的规模。

按天计息 借款资金可直接到账银行卡

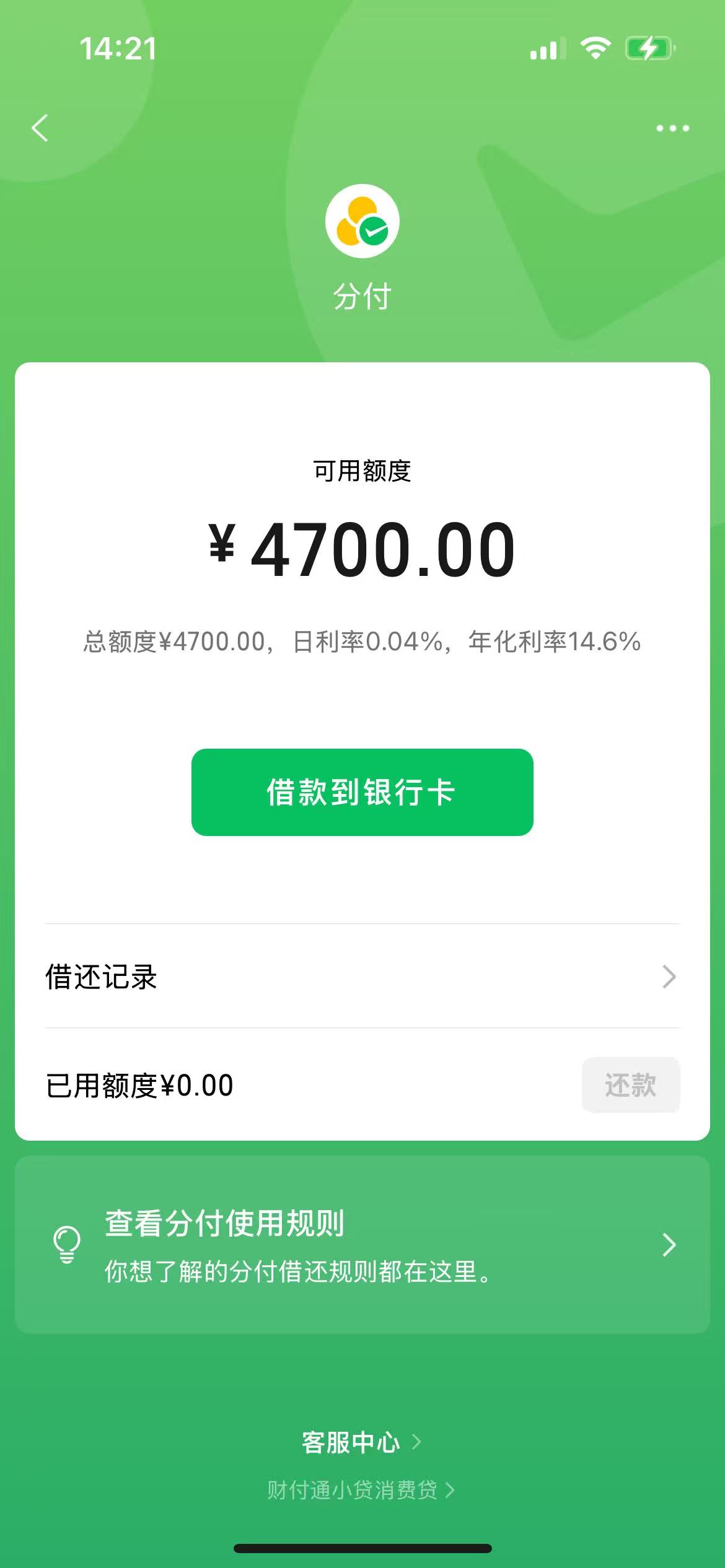

贝壳财经记者进入分付页面看到,该产品标注了“消费可用”“按日计息”“随时可还”的字样。点击“查看我的额度”后,记者获得了4700可用额度。同时,页面显示“日利率0.04%,年化利率14.6%”。

分付截图

分付客服称,分付可以用于吃饭、购物、看电影等消费场景,暂不支持用于发红包等。同时也不可作为亲属卡或者其他自动扣费的扣款方式等用途。同时,也不可使用信贷还款、理财等特殊行业。

“分付的已用额度按日计息,支持随借随还,还款后已还部分不再计收利息。”分付客服指出,分付只有本金部分按日计息,本金产生的利息不再生息,不会“利滚利”。

值得注意的是,用户还可以将借款转移到银行卡中。有业内人士指出,微信“分付”可供消费者在除微信支付以外的其他场景使用,能够吸引更为广泛的消费者,也能助力其进一步扩大业务规模。

博通咨询首席分析师王蓬博指出,分付这类综合性借贷模式的独特之处在于其能够提供更加灵活的资金使用方式,同时覆盖了即时消费和短期资金需求。长远来看,腾讯凭借其强大的用户规模和黏性,这类产品可能会促使消费信贷市场的竞争更加激烈。

财付通小额贷款成资金方 腾讯消费信贷业务发展快速

根据贝壳财经记者开通的分付信息,合作金融机构为深圳市财付通网络金融小额贷款公司(以下简称“财付通小额贷款公司”)。

天眼查数据显示,财付通小额贷款公司成立于2013年10月,注册资本金为105.267亿元,是腾讯集团旗下的全资子公司。另据Wind数据显示,2025年以来,财付通小贷已多次通过发行资产支持票据(ABN)、资产支持证券(ABS)进行融资,涉及多个项目及不同层级的证券,已发行相关产品规模合计达到143.59亿元。

事实上,近年来腾讯的消费贷款业务发展迅猛。腾讯近日发布的2025年二季度业绩报告显示,金融科技及企业服务业务表现亮眼,营收555亿元,同比增长10%。其中,金融科技服务收入的增长受益于消费贷款服务、商业支付活动及理财服务的收入增长。

此外,王蓬博指出,分付与微粒贷两者定位不同,微粒贷侧重于提供无指定用途的现金贷款,而分付更倾向于在特定消费场景下的信用支付解决方案,二者确实存在一定的重叠,但两者将满足不同的市场需求。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 穆祥桐