维琪科技距离上市又近了一步。7月16日,新京报贝壳财经记者获悉,深圳市维琪科技股份有限公司(以下简称“维琪科技”)上市申报材料被正式受理,保荐机构(主承销商)为国信证券。随着上市步伐的加快,其面临的毛利率下滑、应收账款攀升、经营业绩波动等风险也进一步显现。

高增长“光环”下存隐忧,OBM成品业务规模较小

成立于2011年的维琪科技,主要从事以皮肤活性多肽为核心、以中国特色植物原料等为补充、以关键性一般添加剂原料为拓展的化妆品原料的研发、生产和销售。目前,该公司已进入宝洁、联合利华、资生堂等国际品牌商的供应链体系,向其提供包括自研新原料在内的多款化妆品原料。

据披露,维琪科技拟向不特定合格投资者公开发行股票不超过1200万股(含本数,不含超额配售选择权)。公司及主承销商将根据具体发行情况择机采用超额配售选择权,采用超额配售选择权发行的股票数量不超过此次发行股票数量的15%,即不超过180万股(含本数)。包含采用超额配售选择权发行的股票数量在内,维琪科技此次发行的股票数量不超过1380万股(含本数)。

根据经营发展需要,维琪科技拟将扣除发行费用后的募集资金用于投资“珠海市维琪科技有限公司新建维琪健康产业园项目”“研发中心项目”,分别拟投入募集资金3.117亿元和5425.86万元。

凭借在化妆品原料领域的优势,维琪科技近年来业绩保持较高增长。2022年-2023年,该公司分别实现营业收入1.35亿元和1.65亿元,净利润3492.49万元、4228.72万元。得益于新增战略客户、新产品以及与老客户的深度合作,维琪科技2024年实现营业收入2.48亿元,同比增长50.23%,净利润约7064.4万元,增幅达67.06%,其中,主要由化妆品原料及ODM(原始设计制造商)成品业务构成的主营业务实现收入2.47亿元,占比超过90%。

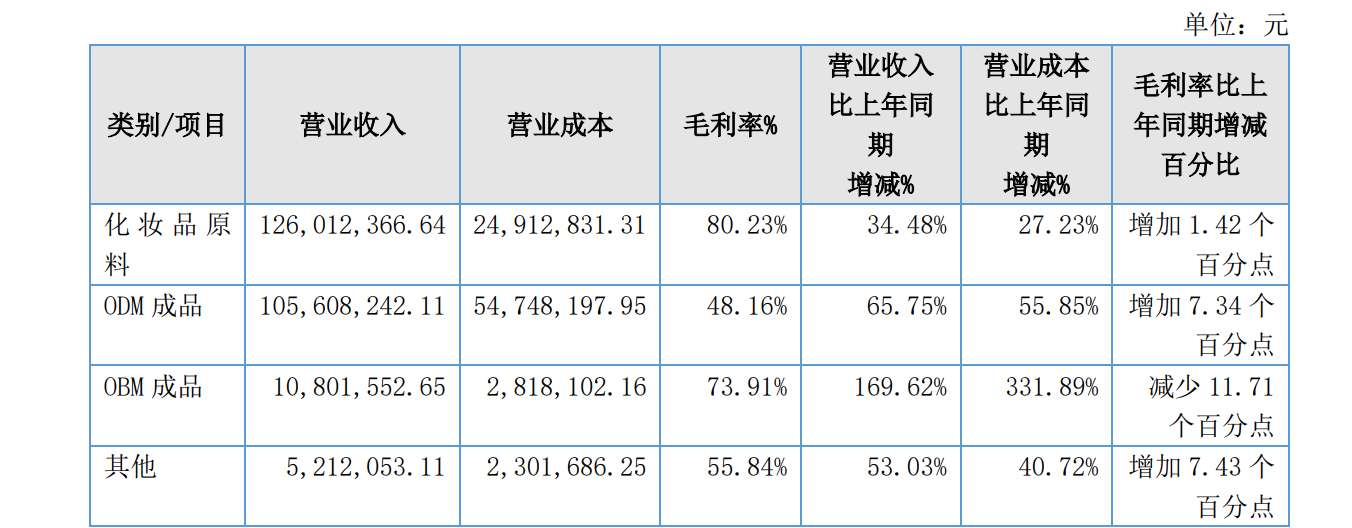

图/维琪科技公告截图

按产品类别划分,2024年,该公司化妆品原料实现营收1.26亿元,同比增长34.48%;由于维琪科技与迪仕艾普、羽素等品牌客户的合作逐步加深等,ODM成品业务营收同比增长65.75%至1.06亿元。相比之下,维琪科技OBM(原始品牌制造商)成品业务规模较小,2024年实现营收1080.16万元,毛利率较上年同期减少11.71个百分点。

新京报贝壳财经记者注意到,针对OBM成品业务,维琪科技采用线下经销模式和线上直销模式进行销售,其中,线上销售部分由维琪科技全资子公司深圳市维创星生物科技有限公司(以下简称“维创星”)通过开设自营网络店铺的形式开展业务。截至发稿,在电商平台,经营者为维创星的肽妍化妆品旗舰店粉丝数仅为4443,店铺内销量最高的是售价128元的多肽净颜洁面慕斯,页面显示有100+人付款。

对于接下来的发展,维琪科技坦言,若未来OBM成品业务对化妆品原料业务等造成负面影响,“将会采取限制、停止OBM成品业务等措施消除影响”,而这也会“对公司经营业绩产生不利影响”。

去年应收账款激增96.34%,销售渠道面临稳定性挑战

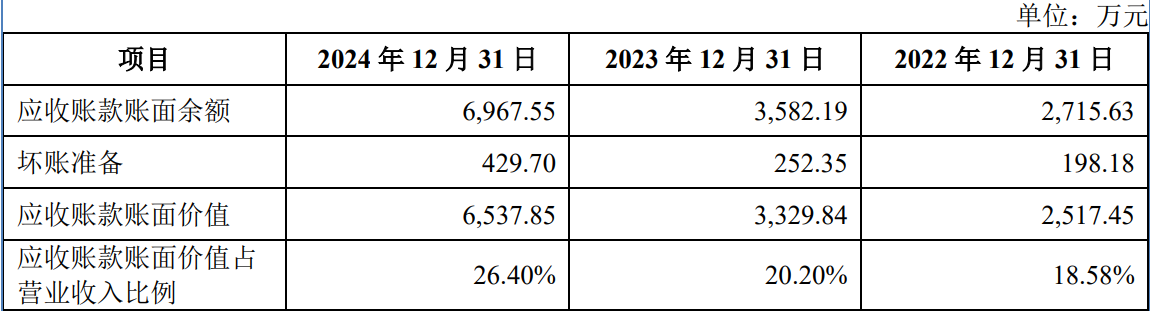

与营收和净利润一起增长的,还有维琪科技的应收账款。

图/维琪科技公告截图

数据显示,截至2022年年末、2023年年末和2024年年末,维琪科技应收账款余额分别为2715.63万元、3582.19万元和6967.55万元,占当期营业收入的比例分别为20.05%、21.73%和28.14%。其中,该公司2024年应收账款同比增加96.34%至6537.85万元,占总资产的比重增至10.51%。

对于应收账款的大幅增加,维琪科技解释称,主要原因是去年收入规模增长,应收账款余额同步增加。面对应收账款回款风险,其坦言“报告期内公司应收账款回收情况良好,但如果公司主要客户的财务状况恶化,或者经营情况、商业信用发生重大不利变化,公司应收账款产生坏账的可能性将会增大,从而对资金周转和正常经营造成不利影响。”

值得关注的是,2024年维琪科技来自前五大客户的销售金额占比同比提高约9个百分点至38.76%。截至报告期末,在维琪科技应收账款中,前五大客户的应收账款占公司应收账款总额的比例由上年同期的47.28%增至64.76%。

在前五大客户中,经销商“速派来”的销售收入和占比快速提升,这也让维琪科技面临着销售渠道稳定性及持续性的挑战。2022年-2024年,维琪科技通过“速派来”销售产品实现的收入分别为0万元、183.52万元和956.47万元,占当期经销收入的比例分别为0%、10.09%和35.13%,占当期营业收入的比例分别为0%、1.11%和3.86%。

不难看出,目前维琪科技部分经销业务对“速派来”存在依赖。该公司指出,如果未来没能成功拓展除“速派来”以外的其他销售渠道,该等业务可能面临销售渠道不稳定、收入规模下降等风险,进而对经营业绩产生不利影响。

另一方面,维琪科技的毛利率增长也存在风险。招股说明书(申报稿)显示,2022年-2024年,公司主营业务毛利率分别为68.65%、65.4%和65.74%,“整体呈下滑趋势,主要系ODM成品业务毛利率低于化妆品原料业务,报告期内ODM成品业务占比分别为35.43%、38.68%和42.68%,连续三年持续增长,收入结构变化使得公司综合毛利率下降。”

站在IPO的关键节点,维琪科技在化妆品原料领域的优势和持续增长的业绩表现不容忽视,但长远来看,其面临的应收账款回款、销售渠道稳定性等难题仍待破局。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 柳宝庆