自2023年提出“三扩战略”(扩品类、扩赛道、扩业态)后,孩子王便奔走在“买买买”的路上。

2023年和2024年,孩子王陆续完成了对乐友国际的全资控股,又在2024年末和上海幸研生物科技有限公司签署股权收购协议,2025年6月,孩子王拟参与丝域实业股权收购。6月10日,孩子王对外表示:“本次交易完成后,孩子王将取得丝域实业控制权。”

孩子王自2021年上市后业绩表现不佳,于是自2023年起开始频繁收购,2024年业绩受益颇多,公司在年报中表示,将充分发挥资本市场作用,积极寻找符合整体业务发展战略的标的资产。

标的丝域实业100%股权作价16.5亿元

本次交易未设业绩对赌

6月7日,孩子王发布关于收购关联方股权暨与关联方共同收购丝域实业100%股权的公告。

公告显示,孩子王拟受让关联方五星集团持有的江苏星丝域投资管理有限公司(简称“江苏星丝域”)65%股权。为强化产业协同和资源整合,巨子生物、自然人陈英燕、王德友拟同时受让五星集团持有的江苏星丝域10%、8%及6%的股权,本次股权转让完成后,江苏星丝域将成为孩子王的控股子公司,鉴于本次股权转让前江苏星丝域的注册资本尚未实缴,且无实际经营活动,因此本次股权转让中,孩子王、巨子生物、陈英燕及王德友受让江苏星丝域股权的价格均为0元。

孩子王拟通过控股子公司江苏星丝域现金收购珠海市丝域实业发展有限公司(简称“丝域实业”)100%股权,本次交易以从事证券期货服务业务的评估机构出具的权益评估价值为定价参考,最终确定转让价格为人民币16.5亿元。本次交易完成后,孩子王间接持有丝域实业65%股权,丝域实业将成为孩子王的控股子公司。

五星集团为孩子王实际控制人汪建国控制的企业,五星集团为孩子王关联方,本次交易构成关联交易。

资金方面,关于这起收购,孩子王打算使用自有或自筹资金以及部分募集资金。孩子王拟将“门店升级改造项目”部分募集资金4.29亿元的用途变更为“丝域实业收购项目”,理由是:“丝域实业经营质量较好,投资回报率较高,通过收购丝域实业控制权,将丰富孩子王服务产业业态,以充分满足新家庭需求,巩固公司的核心竞争力和竞争优势”。

值得一提的是,本次交易未设业绩对赌。对此,孩子王解释称,首先,“丝域实业控股股东为中秀信升,本次交易完成后,中秀信升已经完全退出,后续不涉及任何经营管理”。其次,孩子王透露,丝域实业经营及财务状况较好,未来发展潜力较大,“前期商务谈判期间存在多个竞买方,转让方设置业绩对赌的意愿较低”。另外,孩子王认为,本次交易估值及对应的市盈率水平较为合理,“该项目较为优质,目标公司治理规范、内控体系完备,年度审计师均出具无保留意见审计报告,财务状况较好。不设置业绩对赌条款事项总体风险可控。”

孩子王收购丝域实业背后暗藏风险

丝域实业加盟门店占比约93%

公开资料显示,丝域实业长期深耕个护行业,专注于头皮、头发的健康护理,截至2024年末,丝域实业共拥有2503家门店,其中,176家直营门店,2327家加盟门店(占比约93%),会员数量超过200万。

2024年,丝域实业的营业收入为72271.69万元,其中养护产品销售收入为41742.66万元,占总收入比重为57.76%。

记者注意到,孩子王的这起收购,背后存在诸多风险,比如业务整合风险、商誉减值风险等。

孩子王的主营业务主要包括母婴童商品销售、母婴服务、供应商服务、广告业务和平台服务;其他业务收入主要包括招商收入和其他。

本次收购完成后,丝域实业将成为孩子王的控股子公司,孩子王的业务规模将进一步扩大。孩子王在保持丝域实业核心团队的稳定性、业务层面的自主性的同时,将有可能对丝域实业进行进一步整合优化。如上述整合未能顺利进行,可能会对丝域实业的经营产生不利影响,从而给公司及股东利益造成一定影响。

另外,本次交易完成后,在孩子王的合并资产负债表将形成一定的商誉。如果丝域实业未来经营状况与预期存在较大差距,则存在商誉减值的风险,从而对公司当期损益造成不利影响。

6月10日,孩子王对外表示,“本次交易完成后,孩子王将取得丝域实业控制权。”孩子王还特别强调,“丝域实业原创始人陈英燕积极参与本次并购,也说明了丝域实业具有很好的发展前景,他们的积极参与对于稳定管理层、投后整合、促进丝域实业可持续高质量发展具有很强的作用。”

“买买买”模式下

孩子王去年营收净利同比双增

近年来,孩子王频繁并购。2023年,孩子王收购乐友国际65%,建立了“孩子王+乐友”双品牌运营模式;2024年,孩子王完成了对乐友国际的全资控股,增强了对乐友国际的控制力;2024年12月,孩子王与上海幸研生物科技有限公司签订了60%股权收购协议,开始布局护肤美妆赛道。

孩子王表示,这些资本动作印证了公司“扩品类、扩赛道、扩业态”的决心,而历年年报显示,“三扩战略”的本质或许公司想要拯救业绩下滑的颓势。

2021年10月14日,孩子王在深圳证券交易所创业板上市,股票发行价格为5.77元/股。

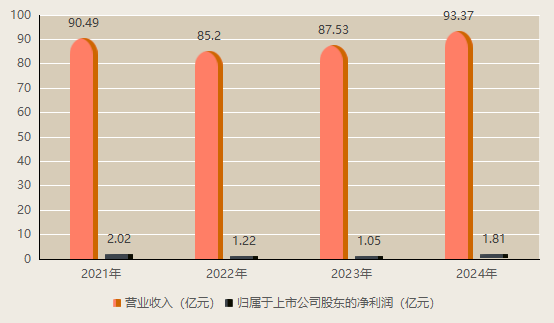

孩子王业绩情况。

记者注意到,上市首年(2021年),孩子王归属于上市公司股东的净利润便同比下滑48.44%,2022年则是营收净利同比双降,2023年增收不增利,直到2024年实现了营收净利同比双增。

孩子王表示,得益于公司2023年收购乐友国际、“三扩”战略持续发力、全力实施降本增效等积极因素的影响,公司2024年净利润同比实现大幅增长。

在2024年年报中,孩子王称,未来,基于公司作为行业龙头地位以及充足的现金储备,并充分发挥资本市场作用,公司将积极寻找符合整体业务发展战略的标的资产,围绕母婴童、新家庭、女性&妈妈等人群,以及满足用户情绪价值赛道,寻找优质的供应链、品牌、IP等,从而持续扩大公司的规模优势,推动公司做强做大,提升公司的盈利能力和核心竞争力。

新京报贝壳财经记者 阎侠 编辑 陈莉 校对 柳宝庆