新京报贝壳财经讯(记者阎侠)4月26日晚上,安井食品发布2023年年度报告。2023年,安井食品实现营业收入约140.45亿元,同比增长15.29%;归属于上市公司股东的净利润约14.78亿元,同比增长34.24%;归属于上市公司股东的扣除非经常性损益的净利润13.65亿元,同比增长36.8%。

对于业绩增长的原因,安井食品表示:公司传统速冻调制食品和速冻面米制品营业收入稳步增长,产品力、渠道力和品牌力不断提升;公司规模效应持续显现,以及受公司减少促销人员和广告投入、股份支付分摊费用减少、银行存款利息收入增加等因素影响,其间费用比下降带动利润提升;新柳伍并表因素也对本报告期利润增长带来影响。

安井食品的销售模式分为经销模式、商超模式、特通直营模式、电商模式、新零售模式。其中,特通直营模式的目标客户主要覆盖大型连锁餐饮、酒店、休闲食品、中大型企业团购等领域。目前,安井食品与张亮麻辣烫、呷哺呷哺、海底捞等公司建立了长期合作关系。

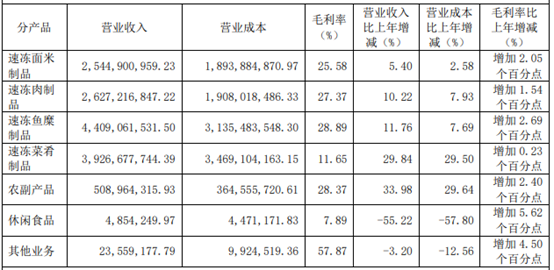

安井食品2023年主要产品的业绩情况,截取自企业年报。

产品方面,2023年,安井食品的速冻菜肴制品的营收同期增长29.84%,主要系新柳伍并表及安井小厨系列产品增量所致;农副产品的营收同比增长33.98%,主要系新柳伍并表影响所致;速冻面米制品的营收同比增长5.4%,主要受商超渠道市场环境影响所致;休闲食品的营收同比下滑55.22%,主要系英国功夫食品公司产品结构调整导致常温休闲食品业务收入下降所致。

近年来,安井食品紧抓预制菜市场发展机遇,快速布局、强力进军预制菜肴领域。2023年,公司速冻菜肴制品收入约39.27亿元,同比增长29.84%,占总营收的27.96%。2023年,安井食品各产品产销量保持同步增长,其中速冻菜肴制品生产量、销售量、库存量同比分别增长29.52%、32.71%、61.12%,期末库存量涨幅较高,主要系销售增长增加库存储备以及季节性收购的产品囤货导致库存增加。

编辑 岳彩周

校对 吴兴发