4月15日,东鹏饮料发布2023年业绩报告,亮点颇多。一方面,公司的营业收入和净利润均保持两位数增长,另一方面,其核心单品东鹏特饮的营业收入首次突破100亿元,晋升能量饮料行业的“百亿大单品”阵营。

作为A股市场的“功能饮料第一股”,东鹏饮料自2021年上市后便饱受外界关注,尤其是其“爆品依赖症”经常引发讨论,全国化进程也吸引了诸多目光,起伏不定的股价更是牵动着投资人的心。

最新财报显示,在产品结构方面,东鹏饮料已初步构建起以能量饮料为第一发展曲线,以电解质饮料、茶饮料、预调制酒、即饮咖啡等新领域为第二发展曲线的战略框架;在渠道建设方面,2023年,东鹏饮料合作的经销商数量从2779家增加至2981家,合作的经销商覆盖全国100%地级城市,截至报告期末,公司在全国活跃的终端网点增长至340万家,同比增加约13.4%。

截至2024年4月15日收盘,东鹏饮料当前股价为193元/股,单日涨幅为4.45%,公司总市值为772亿元。回首往昔,东鹏饮料的股价在巅峰之时,其总市值曾超过1100亿元。2023年,东鹏饮料的前十名股东中,4位股东减持,2位股东增持。

2024年,东鹏饮料的经营目标是:计划实现营业收入不低于20%的增长,净利润不低于20%的增长。

东鹏特饮营收首度破百亿

产品毛利率最近三年稳中有降

东鹏饮料的主营业务为饮料的研发、生产及销售,主要产品包括东鹏特饮系列、东鹏补水啦系列、鹏友上茶系列、东鹏大咖系列、包装饮用水等产品线。

2023年,东鹏饮料实现营业收入约112.63亿元,同比增长32.42%;归属于上市公司股东的净利润约20.4亿元,同比增长41.60%;归属于上市公司股东的扣除非经常性损益的净利润约18.7亿元,同比增长38.29%;经营活动产生的现金流量净额约32.81亿元,同比增长61.95%。

其中,作为东鹏饮料的核心单品——东鹏特饮表现亮眼,独自扛起了上市公司91.87%的营收,产销率达98.19%。

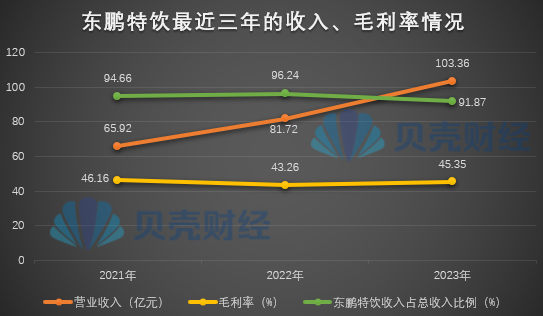

东鹏特饮最近三年的收入和毛利率情况,新京报贝壳财经记者制图。

根据图表可知,自2021年上市以来,东鹏特饮始终在为东鹏饮料贡献九成以上的营收,相比于2021年和2022年,东鹏特饮的营收占比在2023年下滑较为明显。对此,东鹏饮料解释称,主要是其他饮料收入占比由2022年的3.76%提升至2023年的8.13%,其中,东鹏补水啦及东鹏大咖合计收入占比为5.11%。

2021年至2023年,东鹏特饮的营收总额逐年递增,并在2023年首度突破一百亿元,成为“百亿大单品”。据尼尔森IQ公开发布的数据,2023年,东鹏特饮500ml瓶装饮料,按销售额排名成为中国市场饮料单品SKU第三位;东鹏特饮在中国能量饮料市场中销售量占比由2022年末的36.70%提升至43.02%,排名保持第一;销售额占比由2022年末的26.62%提升至30.94%,排名第二。

从毛利率水平来看,东鹏特饮的毛利率整体上稳中有降,其中,2022年下滑较为明显,主要系大宗原材料聚酯切片和白砂糖采购单价较2021年上升,而其毛利率在2023年有所回升,主要是因为原材料价格的下降,其中白砂糖采购价较2022年同期增长,但由于聚酯切片、纸箱等其他原材料采购价格较2022年同期下降较多,降低了产品成本,使得整体毛利率略有上升。

按饮料行业的管理分类,东鹏特饮属于能量饮料细分子行业。在东鹏饮料看来,“中国能量饮料市场前景广阔,尚存大量的待开发的消费人群类型、消费场景及地域。”

东鹏饮料2023年度利润分配方案是:拟以公司2023年度末股本总数约4亿股为基数,向全体股东每10股派25元(含税),共分配现金股利约10亿元。

积极打造多元化产品矩阵

销售费用同比增长34.94%

在东鹏特饮的引领下,东鹏饮料的整体营收也在2023年突破100亿元,公司感到“增势喜人”,并表示:“在复杂多变的环境中,东鹏饮料持续高质量增长,五年间营收从不足50亿到超110亿,业绩翻番,营收复合增长超20%、净利润复合增长超40%,验证了公司强大的产品力、品牌力、渠道力等核心竞争力和经营韧性。”

即便如此,东鹏饮料的前行路上仍有两大“烦恼”,其一是对单一产品依赖度较高,其二是对单一销售区域依赖度较高。为此,一方面,东鹏饮料在积极构建多元化的产品结构,另一方面则是努力布局全国市场。

2023年是东鹏饮料多品类布局的元年,其在拳头产品“东鹏特饮”之外,相继推出电解质水“补水啦”、咖啡饮料“东鹏大咖”、无糖茶饮料“鹏友上茶”、鸡尾酒“VIVI鸡尾酒”等产品,试图形成“强者恒强、多点开花”的局面。

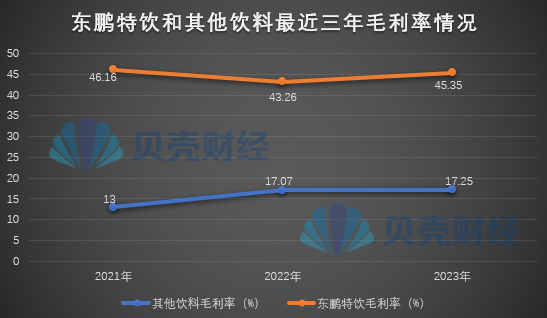

东鹏特饮和东鹏饮料其他饮料最近三年毛利率情况,新京报贝壳财经记者制图。

目前来看,在东鹏特饮营收稳增的情况下,东鹏饮料其他饮料的营收占比也在增长,可见其多元化布局略有成效,但是其他饮料的毛利率显著低于东鹏特饮,第二曲线的成长动能尚显不足。

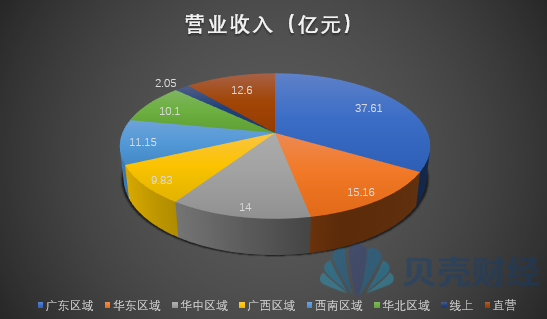

东鹏饮料2023年主营业务分地区情况,新京报贝壳财经记者制图。

在推进全国化发展战略方面,渠道拓展的表现尤为突出。东鹏饮料主要的销售区域为广东、华东、华中、华北、广西及西南等市场,2023年合计收入占比约86.98%。2023年,东鹏饮料在广东区域继续实行市场细分、全渠道精耕、产品全系列覆盖,不断突破重点人群的策略,实现销售收入37.61亿元,同比增长12.14%,收入占比由39.50%下降至33.44%;在全国区域通过加速拓展终端网点,持续完善渠道体系建设,提升产品整体铺市率与覆盖广度,实现销售收入60.24亿元,同比增长41.40%,收入占比由50.17%上升至53.54%。其中:华中区域实现销售收入14.00亿元,同比增长32.84%;华东区域实现销售收入15.16亿元,同比增长48.41%;西南区域实现销售收入11.15亿元,同比增长64.71%;华北区域实现销售收入10.10亿元,同比增长64.83%。

2023年,东鹏饮料的经销渠道为主要销售渠道,收入占比达到86.74%;直营和线上的收入增长较快,增长率分别为达到71.39%和44.48%,增长速度超过公司整体收入的增长率。

东鹏饮料2023年销售费用明细,截取自上市公司年报。

为了推进全国化战略实施,东鹏饮料的销售费用也在上涨。财报显示,2023年,东鹏饮料的销售费用同比增长34.94%,主要原因是“职工薪酬支出涨幅为26.21%,公司为推进全国化战略实施,进一步扩大销售规模,销售人员人数增加所致;宣传推广费支出涨幅为35.69%,公司2023年加大冰柜投入所致。”

2024年,东鹏饮料计划继续完善供应链全国布局,并且探索海外市场机会。目前,东鹏饮料已建成投产增城基地、华南基地、东莞基地、安徽基地、南宁基地、重庆基地、海丰基地、衢州基地、长沙基地共九大生产基地,天津基地承担支撑北方区域市场的渠道终端拓展的使命,也已经顺利开工建设。未来,东鹏饮料将根据市场发展趋势,提前布局产能空缺区域,在提高产能的同时,进一步提升产品的周转效能及降低运输成本,提高产销协同能力。

新京报贝壳财经记者 阎侠

编辑 姜樊

校对 柳宝庆