“国有银行放大招,6月储蓄新品,每年5%利息”“5.01%利率固定储蓄”……6月以来,一些打着“国有银行存款”旗号的金融产品宣传在社交媒体平台上广泛传播。

当前,国有大行存款利率普遍低于2%,利率最高的是近期中国银行重新上线了5年定期存款利率产品,利率为1.6%。

上述利率超过5%的“存款产品”是否真的有?7月14日,工商银行、建设银行、农业银行、中国银行四大国有银行均发布公告称,不存在这类产品。

据贝壳财经记者了解,这些打着“国有银行存款”旗号的产品,实际上是冒用国有商业银行名义,发布“存100万解锁 5.25%利息”“固定年化收益5%”等虚假高息收益广告,并以此诱导消费者添加微信等联系方式,进而推介境外保险产品或投资境外平台项目等,牟取高额佣金甚至实施诈骗。

四家国有银行提示,提高警惕,甄别虚假宣传;认准渠道,核实信息真伪;加强防范,保护个人隐私。

5%以上国有银行存款?实则是香港保险产品

在某社交媒体平台上,打着国有银行存款旗号的产品宣传帖子层出不穷,话术高度雷同。

“终于存上了,5.01%利息,每年拿50100”。贝壳财经记者看到,在社交媒体平台上,一个相关帖子将这句话配在了某国有银行的个人存款证明的图片上。但其内容最后却是保险储蓄产品,且需要“本人跑一趟香港就行,顺便逛逛街”。

某社交平台上打着国有银行存款旗号的产品宣传帖子。

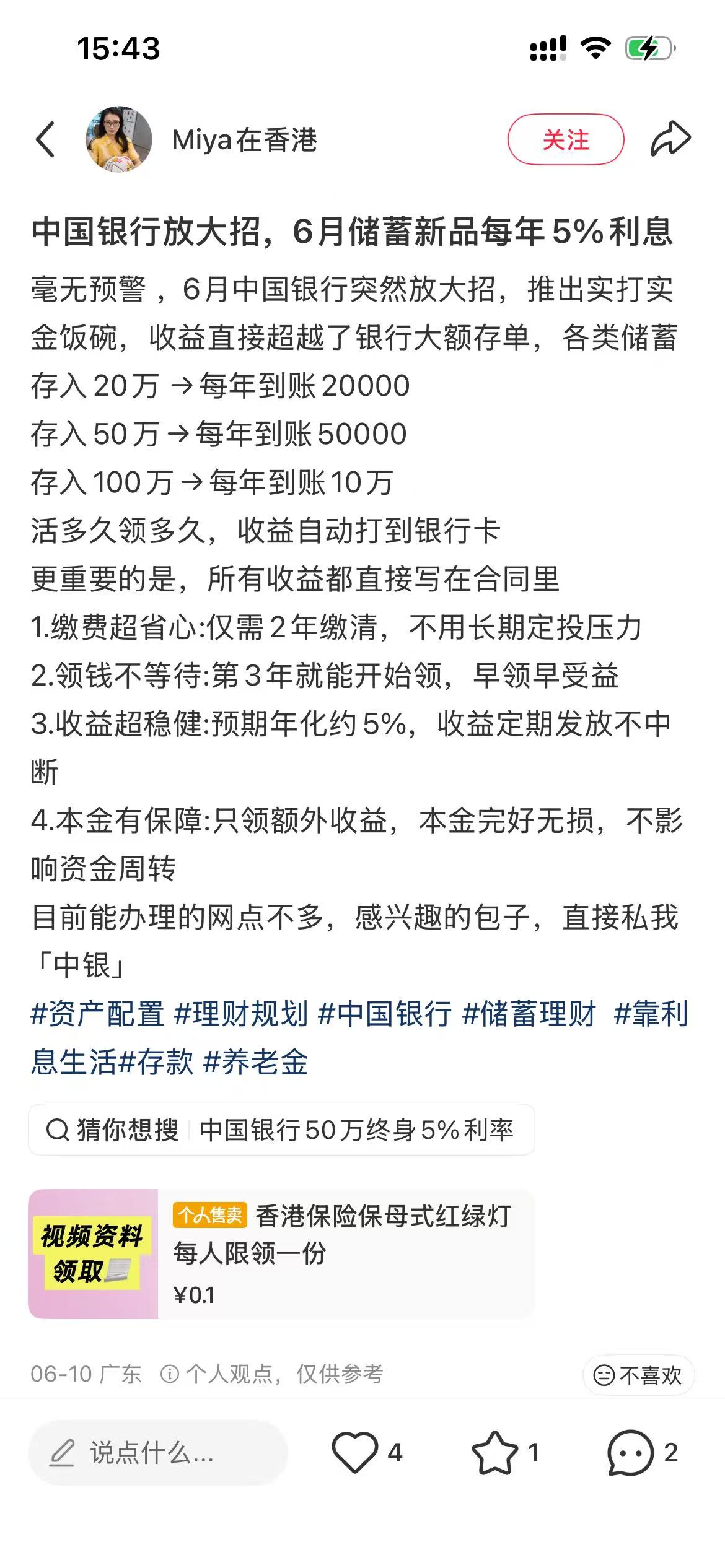

另一则类似的帖子则更加直接。标题即为“中国银行放大招,6月储蓄新品每年5%利息”。该帖中声称,存入20万每年可到账2万元、存50万每年到账5万元,存入100万元,每年到账10万元。但最终该产品亦指向香港保险产品。

对此,中国银行紧急辟谣,发布《关于防范冒用银行名义发布高息存款虚假宣传的风险提示》:经核实,当前中行不存在此类存款产品,相关宣传均为虚假信息。

与此同时,工商银行、农业银行、建设银行亦均发布相关风险提示,否认银行推出类似存款产品。

有业内人士指出,此类通过社交媒体引流的行为,实质上属于非法商业保险业务。保险业作为特许经营行业,无论是在内地还是香港,均受到严格的合规监管。对投资者而言,通过这类渠道购买的保单潜藏多重风险,包括可能遭遇虚假保单,底层投资标的存在不确定性,保单返佣行为涉嫌违法并可能导致保单失效,此外,跨境维权难度极大,一旦发生纠纷,投资者很可能面临血本无归的局面。

存款利率仍在下降通道,短期内难有明显回升

“银行存款利率怎么可能在5%以上?”一位银行财富管理人士向贝壳财经记者表示,当前各家银行仍在持续压降高息存款的比例,银行存款利率仍处于下行通道。

今年以来,不少中小银行在今年曾多次下调存款利率。此前存款利率较高的不少农商行、村镇银行长期限存款利率已跌破2%,全面步入利率“1时代”,低利率常态化趋势更加明显。

据融360数字科技研究院数据,今年5月,各期限定期存款利率均下降,城商行和农商行各期限存款利率均有不同程度下调,短期、中长期各档次定期存款利率全面走低。与此同时,多家民营银行陆续下架3年期、5年期定期存款产品,市场整体步入低利率运行阶段。

“受市场环境与银行净息差承压影响,存款利率下行已成常态,短期内难有明显回升。”融360数字科技研究院分析师艾亚文认为,从整体来看,全品类定存利率将长期维持低位运行,行业低利率格局进一步巩固。

招联首席经济学家董希淼表示,在央行等金融管理部门的政策指引下,推动银行降低负债成本,进而带动社会综合融资成本稳中有降,已是明确政策导向。当前,信贷有效需求不足,信贷投放面临较大压力,这会压低资产端的收益,导致存款利率不可能继续保持较高水平。同时,我国融资结构正在发生变化,企业慢慢依赖于发债、发行股票来获得融资,这会导致对贷款的需求减少。因此存款等负债端必须做出调整。

“存款利率动辄4%、5%的时代已然落幕。”董希淼指出,储户需要理性接受低利率成为常态化的现实,主动调低投资收益预期,不要固守传统储蓄高收益的思维。同时也要根据自己的风险偏好来做好适合个人和家庭的资产配置。

网络理财陷阱多 如何看穿骗术?

在社交平台上,不少打着理财旗号的“陷阱”。如何甄别相关骗术?

董希淼告诉贝壳财经记者,金融消费者需特别警惕三类陷阱,一是以“高息保本”为诱饵的虚假存款广告,二是通过长期情感交流建立的“杀猪盘”骗局,三是要求私下转账或下载不明App的操作。

“消费者应牢记所有收益承诺都应与市场无风险利率对标,对远超合理水平的回报保持高度警惕。”董希淼指出,办理任何金融业务前,务必通过国家金融监督管理总局等官方渠道核实机构及产品资质,认准银行网点、官网、官方App,拒绝通过私信或微信群办理业务,绝不向任何人透露身份证号、银行卡密码及验证码,也不点击不明链接或扫描来路不明的二维码。如发现可疑,及时留存证据并向公安机关报案。

四家国有银行也在风险提示中指出,消费者一要提高警惕,甄别虚假宣传,对于明显高于市场正常水平的收益承诺,应保持高度警惕,谨防落入非法集资或诈骗陷阱;二要认准渠道,核实信息真伪,切勿通过非正规渠道购买保险或资产管理产品;三要加强防范,保护个人隐私,请勿轻易添加陌生人为好友或点击不明链接,切勿向陌生人透露个人身份证号、银行卡号、密码及短信验证码等关键信息,避免资金遭受损失。

此外,董希淼还强调,社交平台并非免责之地。根据《金融产品网络营销管理办法》,平台负有审核营销主体资质和营销内容合规性的法定义务,禁止使用“保本”“高收益”等误导性词汇,并应建立主动监测机制,对违规内容及时下架处置。平台还应通过风险提示弹窗等方式履行提醒责任,不能以技术中立为借口规避审查,切实承担起内容把关的主体责任,以阻断金融诈骗的传播链条,共同守护消费者资金安全。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 柳宝庆