杭州千岛湖鲟龙科技股份有限公司(简称:鲟龙科技)于6月14日通过港交所主板上市聆讯。这家全球最大的鱼子酱企业,在历经十五年、三次冲击A股折戟、两次递表港交所后,终于有望圆梦。若成功上市,鲟龙科技将成为港股“鱼子酱第一股”。

从财务数据来看,鲟龙科技的“黑金”生意可谓“真香”。2023年至2025年,公司营业收入从5.77亿元增长至7.69亿元,净利润从2.73亿元攀升至3.65亿元,净利润率连续三年保持在47%以上。更引人注目的是其鱼子酱产品的毛利率——2025年仍高达72.4%,远超诸多消费品赛道。2025年,鲟龙科技以36.1%的全球市场份额,将第二名远远甩在身后。

然而,亮眼的数字背后,鲟龙科技的基本面并非无懈可击。产品结构单一、海外依赖过重、“水下资产”估值难题,构成了这家公司的隐忧。

近三年营收持续增长,鱼子酱产品毛利率超70%

鲟龙科技是全球最大的鱼子酱企业。

根据灼识咨询的资料,鲟龙科技自2015年以来连续11年实现鱼子酱销量全球第一名。2021年至2025年,鲟龙科技的鱼子酱销量持续占据全球鱼子酱市场的30%以上,于2025年达到36.1%,远超全球第二大企业。这意味着,全球每卖出三罐鱼子酱,就有一罐来自鲟龙科技。

经过20多年的发展,鲟龙科技成功构建了覆盖鲟鱼育种与养殖、鱼子酱加工、销售及品牌营销于一体的鲟鱼和鱼子酱价值链。鲟龙科技创立了国际鱼子酱品牌KALUGA QUEEN(卡露伽)。其客户主要包括海外鱼子酱公司、精致食品公司,以及中国的餐厅、酒店及超市。

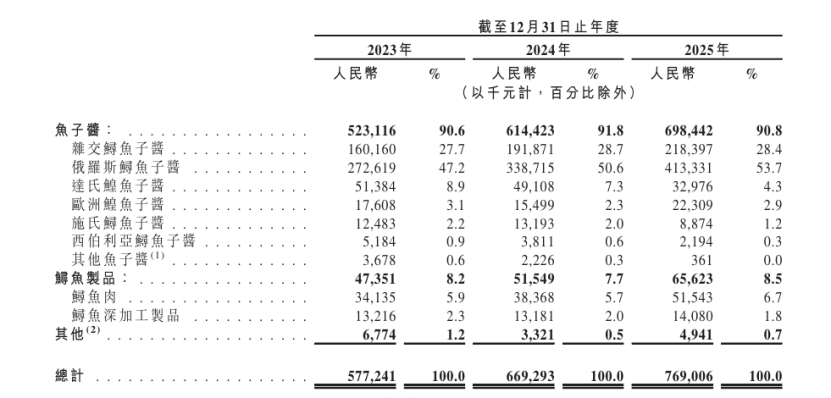

鲟龙科技的收入情况。公告截图

财务数据印证了这门“黑金”生意的暴利属性。2023年至2025年,鲟龙科技的营业收入分别约为5.77亿元、6.69亿元、7.69亿元;净利润分别约为2.73亿元、3.24亿元、3.65亿元;净利润率连续三年保持在47%以上。

鲟龙科技将其营收增长的原因归功于鱼子酱产品。据其介绍,鱼子酱产品销量增长的原因为海外市场主要客户采购量增加,近年来,鲟龙科技海外销售网络持续扩展,海外客户数由2024年的108家增至2025年的129家。

此外,2025年鱼子酱的平均售价因旺盛的市场需求而提高。“尤其是我们将杂交鲟鱼子酱及俄罗斯鲟鱼子酱优先作为核心产品,两者均定位于中高端市场,且质量稳定并获得市场高度认可。杂交鲟鱼子酱目前仅由中国生产商生产及供应,并无海外供应,导致供需平衡相对偏紧。在此背景下,我们近年来对杂交鲟鱼子酱进行了数次价格调整,促使其平均售价稳步上升。同样重要的是,我们的主要销售市场包括美国、德国、法国及其他主要国际市场;尽管2025年对中国的销售额轻微减少,但同期我们在主要国际市场的整体销售额录得稳定增长。”鲟龙科技表示。

招股说明书显示,2023年至2025年,鲟龙科技鱼子酱产品的毛利率分别约为75.1%、70.7%、72.4%。

光鲜背后的隐忧:单一产品、海外依赖与“水下资产”

然而,在高毛利与高市占率的光环之下,鲟龙科技的基本面并非无懈可击。

首先是产品结构比较单一。2025年,鲟龙科技的鱼子酱产品实现营业收入约6.98亿元,占总营收的90.8%,其中俄罗斯鲟鱼子酱一款产品就贡献了4.13亿元,营收占比高达53.7%;鲟鱼制品及其他业务的营收占比不足10%。这种“把鸡蛋放在一个篮子里”的策略,使公司业绩与鱼子酱的价格和销量波动高度绑定。

其次是海外市场依赖过重。2023年至2025年,鲟龙科技的海外销售额分别占总销售额的76.7%、80.1%及83.8%,呈逐年攀升之势。美国为最大单一市场,2025年贡献收入约2.16亿元,营收占比为28%。与此同时,国内销售收入却持续萎缩,2025年国内收入约1.25亿元,营收占比为16.2%。这种“海外强、国内弱”的格局,使公司经营业绩对国际贸易政策、汇率波动及地缘政治环境格外敏感。

鲟龙科技坦言:“我们预计,海外销售将继续占据重要比例。因此,若国际贸易政策的变化及贸易保护措施的实施对全球经济环境及金融市场稳定性造成不利影响,也可能对我们及我们的业务合作伙伴所在司法权区的财务及经济状况产生不利影响。”

第三是“水下资产”估值难题。鲟龙科技的生物资产包含鱼苗、雌性未成熟鲟鱼、雌性成熟鲟鱼及雄性鲟鱼。截至2023年、2024年及2025年12月31日,鲟龙科技录得的生物资产分别约13.89亿元、15.54亿元、17.49亿元,分别占截至同日资产净值的92.5%、84.6%及83.1%。

这些“水下资产”按公允价值减销售成本计量,由于市场参与者无法取得不同鲟鱼品种的活跃市场或可观察市场利率与价格,所以生物资产公允价值依据公允价值第三层级,采用含重大不可观察输入值的贴现现金流量法进行计量。估值基于多项前提,其中多数属于不可观察。

三闯A股折戟后转道港股,上市长跑终见曙光

贝壳财经记者注意到,在赴港上市之前,鲟龙科技也曾尝试登陆A股。

2011年10月,鲟龙科技向中国证监会提交首次在创业板上市的申请。其后,发行审核委员会于2012年7月的会议上对该申请进行审阅。最终,鲟龙科技的上市申请未获批准。

2014年9月,鲟龙科技向中国证监会提交第二次创业板上市申请,于2014年10月获中国证监会受理。经发行审核委员会审阅后,鲟龙科技的上市申请再度未获批准。

根据鲟龙科技的招股说明书可知,鲟龙科技第一次上市申请未获批准,主要是若干关联方交易金额占公司当时总收入及净利润的比例受到重点关注;第二次上市申请未获批准,主要是公司的海外销售、存货水平及当时股权架构受到重点关注。

2022年12月,仍不放弃的鲟龙科技向中国证监会提交在深圳证券交易所主板上市的申请。但这次申请既未收到中国证监会的受理通知,也没有收到深圳证券交易所或中国证监会的任何意见或反馈。

三闯A股折戟后,鲟龙科技转战港股,于2025年10月首度递交上市申请,经历二次递表后,终于在2026年6月14日成功通过港交所聆讯。

本次赴港上市,鲟龙科技计划将募集到的资金用于水产养殖及产能扩张、现有养殖加工基地技术升级,以巩固公司在全球鱼子酱行业的领先地位;用于品牌营销活动、扩大全球销售渠道,以增强“KALUGA QUEEN(卡露伽)”品牌认可度和吸引力等,提升市场渗透率、促进长期增长;用于持续加强研发能力,升级数字化信息系统,以推动持续创新并提升支持业务运营的数字基础设施;用于战略性投资或收购以及补充营运资金等。

新京报贝壳财经记者 阎侠

编辑 杨娟娟

校对 柳宝庆