进入夏季,气温升高,雪糕、冰淇淋销售旺季开启。在今年冷饮市场上,“质价比”依然是关键词。

线下零售监测服务机构马上赢数据显示,曾经从高价争议中走过的雪糕/冰淇淋类目,今夏依然承受着价格压力。3元以下雪糕销售小幅度提升,3元—6元核心区间占比维持在50%以上,10元以上价格带顶端产品的需求整体依然略显乏力。

与此同时,雪糕、冰淇淋渠道去中间商趋势更为明显,越来越多的渠道自有品牌涌现,为消费者提供性价比产品。业内预测,未来或有更多中间商、经销商转做仓储和配送商,赚取固定费用。相同零售价位下,消费者可以买到更有品质的冷饮产品。

高价雪糕需求依然乏力

受天气、库存、购买力等多方面因素影响,我国冰淇淋市场自2023年起出现放缓迹象,进入“质价比”时代。马上赢数据显示,2024年6月—2026年5月,在全国县级及以上各级城市的线下渠道(下同),雪糕/冰淇淋类目绝大多数月份的销售额同比增速与折算出货量均呈下滑态势。

从价格指数变化趋势来看,从2023年至2024年中,雪糕/冰淇淋类目、棒冰类目的价格指数均运行在100基准线以下,表现出较大的价格下行压力。但2024年下半年至今,两个类目的价格指数均开始温和回升。马上赢方面认为,曾经从高价争议中走过的雪糕/冰淇淋类目,或许在2025年已经走过价格修复的市场阶段,不过在2026年夏季,激烈的市场竞争或将对价格水平构成更多压力。

从价格变动来看,2023年6月至2026年5月,雪糕/冰淇淋组合装的件均价由9.14元逐步降至8.46元,每百克均价也由2.92元降至2.22元,降幅甚至超过件均价。作为市场主流的非组合装,件均价从2.92元降至2.77元,2026年5月均价则与前一时间段基本持平;每百克均价从2023年6月的3.93元降至2025年5月的3.74元,随后微升至3.76元。综合来看,过去两年,雪糕/冰淇淋类目内的非组合装产品价格或已企稳。

从价格带占比来看,组合装产品10元—20元价格带占比在60%左右,但逐年下滑累计约7%。0元—10元低价区间占比累计提升超过6个百分点;20元—30元区间的占比也从9.51%提升至13.14%,但30元以上高价区间占比已经从7.71%骤降至4.67%。

马上赢方面分析认为,对于组合装来说,“量大实惠”“性价比高”无疑是最能吸引到消费者的卖点之一,产品的性价比优势在激烈的市场竞争中被不断强化。组合装件均价区间占比变化表明,10元以下的低价组合装占比持续扩大,以经济实惠的特点吸引了更多青睐高性价比的消费者;同时,20元—30元区间占比也有所提升,部分满足了消费升级或高品质的需求。但值得注意的是,30元以上高价区间的占比已下降至不足5%,或可说明即便是性价比较高的组合装产品,过高定价或售价的组合,消费者依然在流出。

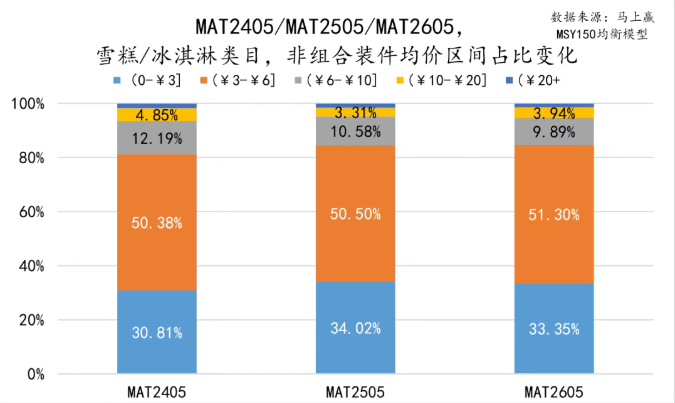

非组合装产品价格结构则呈现出“底部扩容、顶部挤压”的趋势。2023年6月至2026年5月,0元—3元低价区间占比从30.81%持续攀升至33.35%,累计提升约2.5%,3元以下雪糕销售不但没有消失,反而有小幅度提升;3元—6元核心区间的占比维持在50%以上,居绝对主导地位;6元—10元区间、10元以上高价区间的占比三年累计都有所收窄,尤其是中高价格带,价格带顶端产品的需求整体依然略显乏力。

雪糕/冰淇淋类目非组合装产品均价区间占比变化。 马上赢截图

沈阳枫可祺食品冷饮研发机构项目咨询经理张宇峰向新京报消费研究院证实,1元—3元依旧是传统渠道冰淇淋、雪糕的主流价格带,甚至0.5元/根的老冰棍依然保持着较大销量,几乎每个中小型冷饮企业都有这个品类。5元则是硬折扣渠道、即时零售、连锁便利品牌等新兴渠道的主流价格带。

品牌推新热情降温

马上赢数据显示,近几年,品牌推新的重心始终锁定在0元—3元、3元—6元两个较低的价格区间。2024年6月至2025年5月,这两个区间的新品分别增加至1509款、655款,新品总规模亦达到峰值,0元—3元区间的扩张尤为显著。然而到了2025年6月至2026年5月,品牌整体推新热情明显降温,0元—3元区间新品回落至537款,3元—6元区间新品降至448款。同步收缩的还有6元以上的中高价价格区间,始终未能形成有效的创新规模。

就2026年1月—5月雪糕、冰淇淋新品市场份额前20名表现而言,前三依然由伊利股份占领,价格3元—5元区间内,分别为伊利牧场的蓝莓桑葚黑枸杞味冰淇淋、伊利牧场黄油菠萝味雪糕、伊利甄稀流心冰淇淋四重柠檬味,市场份额均已超过0.2%。

放宽到前十名来看,伊利股份占据6个名额,奶皮子酸奶味、毛豆牛油果等创新口味市场份额均已超过0.1%。第四名为普啦啦的芭乐草莓口味雪糕,饮料类目的芭乐风也吹到了雪糕界,并成为前十中价格最高的SKU(最小存货单位)之一。第八名为耐米的胡萝卜形状雪糕,与芭乐雪糕同样为中位价8元的产品,通过创意造型实现了高溢价和高市占率。

据张宇峰了解,目前带有场景性、满足情绪价值的创新产品,具有一定接受度和溢价能力。例如,今年市场上出现的胡萝卜、茄子、土豆、辣椒、大鸡腿等异型冰淇淋产品,一度在社交媒体走红。新京报消费研究院走访市场发现,此类创意产品主要集中在连锁便利店等渠道投放,零售价多在8元以上。

某便利店销售的创意造型冰淇淋。 新京报记者 郭铁 摄

马上赢数据还显示,从集团维度看,乳制品巨头伊利、蒙牛分别占据雪糕/冰淇淋类目的前两名,其中,伊利股份市场份额超过30%,蒙牛所占的市场份额超过10%,且二者市场份额同比均显著正向增长,体现出雪糕/冰淇淋类目的“马太效应”。第三、第四则由外资集团梦龙、雀巢占据,销售额、市场份额同比变动均为负,且雀巢与后续集团的市场份额差距已经不大。

就各价格带品牌分布情况来看,梦龙、雀巢占据7元以上的价格区间,6元—7元价格区间出现空档,其他品牌均价都位于6元/百克以下。其中,光明乳业随季节波动较大,冬季出现每百克均价上升的情况。越秀集团每百克均价稳定在5元上下,为旺季价格最高的国产雪糕集团。

马上赢方面分析认为,2026年1月—5月,梦龙新品每百克均价跃升至12.45元,回归高价新品投放。雀巢集团与梦龙相反,今年新品每百克均价有明显下降。此外,伊利、蒙牛今年新品比去年同期每百克均价略有上升。德华的新品每百克均价则由2025年1月—5月的5.48元下降至今年同期的2.98元,新品策略或从消费升级与网红品向走量的平价款转变。

渠道自有品牌比例加大

与产品售价相对稳定地在徘徊在中低价格带不同,雪糕、冰淇淋渠道去中间商化变革愈发显著,强势渠道的自有品牌占比逐渐加大。

盒马旗下硬折扣品牌“超合算NB”提供的数据显示,该渠道自有品牌冰淇淋占比已达到60%以上,分为经典款、趋势款两大类。经典款以大众接受度高的奶提子、火炬冰淇淋、鲜奶砖等为主,通过源头大工厂定制、无中间商的方式,保障了价格的实惠,也提升了品质。在创新款方面,“超合算NB”推出了Gelato意式冰淇淋、HPP果汁棒冰、五常大米冰淇淋等创新口味。

“超合算NB”方面认为,渠道定制产品将过去品牌方主导市场需求、先生产后推销的单项模式,转变为渠道做“需求-研发-生产”的最短闭环,打破了少数品牌方集中掌握资源的情况,推动市场多维生长。这种模式对厂家而言,能够获得确定性增长与稳定订单,获得强大的品牌背书,吸引更多渠道关注。对于渠道而言,独家定制化商品可以打破同质化竞争,有效避开全网通货的价格战,掌握自主定价权并获得更稳定的毛利空间,用好产品提高复购率。渠道以稳定订单和用户数据为基础,驱动厂家调整生产逻辑,实现更高效、更贴近需求的供给,压缩了传统流通环节的冗余成本,让消费者享受极致性价比,有机会参与产品共创。

以京东七鲜自有品牌一款生牛乳冰淇淋为例,配料表显示,其生牛乳添加量不少于65%,6支组合装售价仅为10.9元,折合成单支售价不足2元,而市场上同规格产品单支售价往往在4元以上。

关于去中间商化,乳制品品牌“认养一头牛”相关负责人认为,这是近年来行业渠道端出现的一个现象,但更多因渠道而异。一些品牌在量贩零食等渠道中采用直供模式,但从整体来看,中间商仍承担着重要的分销职能,完全去中间化并不现实。对于规模较大、增长较快的前置仓等新兴渠道,品牌方往往会选择直营合作。对于分布广泛、管理复杂的传统终端如夫妻店,经销商依然是重要的依托。不同渠道匹配不同模式,是当前行业较为常见的做法。

张宇峰证实,目前家批店、夫妻店、社区超市及由此建立的传统经销模式,依然是雪糕、冰淇淋市场的主流销售渠道,但渠道去中间化是大势所趋。渠道自有品牌的最大优势是售价便宜。传统渠道零售价在3元的货品,家批渠道通常售价在2.4元左右,在渠道自有品牌可以卖到2元,消费者得到实惠后就会增加复购率。厂家也从去中间商过程中得到了好处,不用再去拼营销,可以专心把品质做好,获得稳定的销售和利润。伴随这种趋势,未来可能有更多中间商、渠道商转换为仓储和配送商,赚取固定费用。

新京报首席记者 郭铁

编辑 李严

校对 柳宝庆