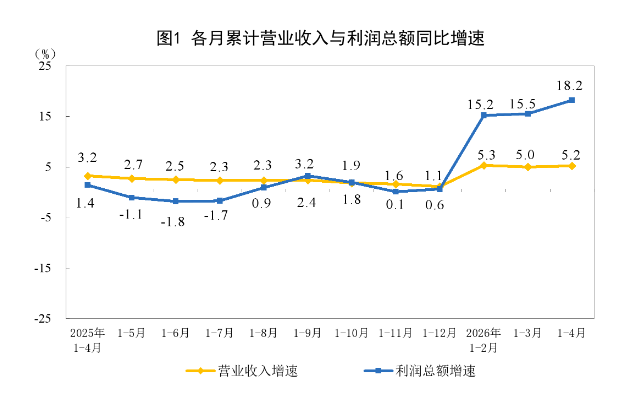

5月27日,国家统计局发布了一组亮眼数据:1—4月份,全国规模以上工业企业实现利润总额24358.4亿元,同比增长18.2%(按可比口径计算),较1—3月份加快2.7个百分点。4月全国规模以上工业企业利润同比增长24.7%,明显高于3月的15.8%。

多项核心指标显示出今年工业企业单位成本持续下降,盈利能力继续改善的趋势,也传递出国内经济回暖的清晰信号。

中国民生银行首席经济学家兼研究院院长温彬指出,价格修复、利润率提升等因素带动下,1—4月工业企业利润增速继续加快,盈利修复态势进一步巩固。

国家统计局网站截图

降本增效成效明显,盈利能力持续修复

值得注意的是,1—4月份,规模以上工业企业每百元营业收入中的成本为84.94元,同比下降0.55元,工业企业累计单位成本今年以来连续四个月下降。同期,规模以上工业企业营业收入利润率为5.43%,同比提高0.60个百分点,营收利润率达2023年以来同期最高水平。

营收规模平稳增长的同时,经营成本的不断下降,显示企业盈利空间持续打开。分结构来看,采矿业、制造业、电力、热力、燃气和水生产供应业利润率均呈现不同程度改善,企业盈利能力整体有所修复。

按所有制类型来看,1—4月份,规模以上工业企业中,国有控股企业实现利润总额8271.5亿元,同比增长17.1%;股份制企业实现利润总额18834.4亿元,增长24.0%;外商及港澳台投资企业实现利润总额5422.4亿元,增长2.3%;私营企业实现利润总额6511.4亿元,增长23.7%。

从不同所有制企业的盈利表现来看,各类市场主体利润普遍回暖,增长结构更趋均衡。其中,股份制企业表现最为亮眼,成为工业利润增长的核心支柱。私营企业复苏势头强劲,增速紧跟股份制企业,彰显民营工业经济活力持续释放,民营经济发展信心稳步回升。国有控股企业盈利保持稳健增长,发挥了工业经济的压舱石作用。外商及港澳台投资企业整体保持稳步盈利的态势。

行业盈利呈现分化格局,新动能筑牢增长底盘

分行业来看,行业盈利呈现分化格局,1—4月份,采矿业实现利润总额3618.4亿元,同比增长26.0%;制造业实现利润总额18019.9亿元,增长20.4%;电力、热力、燃气及水生产和供应业实现利润总额2720.1亿元,下降1.9%。

细分行业的差异更为突出。1—4月份,有色金属冶炼和压延加工业利润同比增长1.2倍,计算机、通信和其他电子设备制造业增长1.1倍,化学原料和化学制品制造业增长73.4%。

与此同时,部分传统制造业、重工业行业盈利有所下滑。同期非金属矿物制品业下降50.7%,黑色金属冶炼和压延加工业下降51.5%。

银河证券宏观研究团队指出,1—4月份,装备制造业、高技术制造业和原材料制造业共同构成工业企业利润增长的核心支撑。其中,装备制造业利润同比增长15.4%,其中,电子行业受需求回升与价格改善带动,利润大幅增长107.7%,对工业利润增长贡献显著;高技术制造业利润同比增长44.8%,半导体材料、工业自动化及医疗器械等领域延续高景气,体现出新质生产力对工业盈利的带动作用持续增强。

同时,在国际油价上涨及新能源、AI等新兴产业需求拉动下,原材料制造业利润同比增长88.1%,石油加工、化工及有色金属行业盈利明显改善,工业利润结构继续向上游资源品与高端制造领域集中。

申银万国期货公司宏观研究团队指出,当前工业企业营收与利润形成同步向好的良性态势,摆脱了增收不增利的困境,反映出工业供需格局持续优化、企业经营质量稳步提升,但行业分化依旧存在。

利润高增长态势还能持续多久

在今年前4个月全国规模以上工业企业经营数据交出亮眼的答卷之后,利润高增长的态势还能持续多久,成为下阶段市场普遍关心的问题。

国家统计局工业司首席统计师于卫宁指出,1—4月份规模以上工业企业利润较快增长。但也要看到,外部形势复杂多变,国内供强需弱矛盾仍较突出,部分企业生产经营困难。

对此,多数市场人士虽然展现了相对乐观的态度,但也提出了影响后续工业企业利润走势的关键观察变量。

温彬指出,展望下一阶段,工业企业盈利仍有上行动能,行业分化或将延续。内部看,价格修复、利润率提升、补库启动和资金周转改善仍将提供支撑,但工业生产边际放缓,“供强需弱”矛盾仍较突出。外部看,中东冲突推升国际油价,布伦特油价近期维持在每桶100美元附近,欧洲央行提示能源冲击正抬升通胀、压低增长预期,二季度输入性通胀、外需扰动和供应链压力或进一步显性化。总体看,上游强于中下游、先进制造强于传统行业的特征或将延续。

银河证券宏观研究团队指出,展望未来,在PPI进入快速回升通道的背景下,工业企业利润具备持续回升的价格基础。从历史经验来看,在PPI快速上行阶段,工业企业利润尤其是上游资源品与中游原材料行业利润修复斜率通常较快,当前石化、有色、化工等行业盈利改善仍有望延续。同时,高技术制造、装备制造及AI相关产业链景气度维持高位,也将继续对工业利润形成结构性支撑。

但本轮利润修复仍存在明显的结构分化压力。当前利润改善更多由价格与上游盈利驱动,而终端需求修复相对温和,部分消费品制造、地产链及传统加工行业仍面临利润挤压风险。尤其是在原材料价格上行背景下,中下游行业盈利压力可能进一步加大,工业企业利润结构或继续向资源品、高端制造及出口链条集中。

下一步主要观察两个方面:一是内需扩张政策的落地节奏。若设备更新、基建投资及消费刺激政策进一步加码,将有助于加大中下游需求修复力度,提升企业补库存与资本开支意愿。二是外需与地缘风险变化。当前全球供应链仍受中东局势、能源运输及海外产能收缩影响,若油价持续维持高位,需关注油价超预期上行背景下成本端压力向中下游传导的节奏。

新京报贝壳财经记者 张晓翀 编辑 陈莉 校对 卢茜