医药销售数字化赛道IPO冲刺再添一员。

近日,广东融泰药业股份有限公司(下称“融泰药业”)再度向港交所递交招股书,重启港股上市进程。这是这家国内院外医药数字化头部服务商的第二次IPO闯关。

早在2025年9月,融泰药业就已首次递表港交所,但受多重经营问题拖累,审核流程未能按期完成,招股申请在2026年3月自动失效。如今二度递表,这家行业排名第三的医药数字化企业,尽管财务数据有所优化,但依旧面临毛利率偏低、经营性现金流持续承压等难题。

互联网卖药,三大场景撑起行业第三席位

2004年成立的融泰药业,来自广东,是国内较早布局院外药品数字化营销、供应链综合服务的企业。该公司核心业务围绕医药数字化体系搭建,整合数字化业务及数据平台与技术驱动的运营基础设施,为制药公司提供全流程全管道医药销售服务。

凭借多年的渠道布局,融泰药业在行业内站稳脚跟。据弗若斯特沙利文的数据,按2025年收入计,融泰药业是国内院外医药市场第三大数字化营销和供应链服务提供商。同时在C端院外医药数字化赛道中位居行业首位,细分赛道优势突出。

公司业务架构清晰,依托三大核心场景覆盖上下游市场,搭建起完整的销售渠道网络:一是面向个人客户,通过京东健康、阿里健康、美团医药、叮当快药及泉源堂等B2C及O2O电商平台将产品售予个人客户;还建立了自有销售管道——宜康思大药房,直接面向个人客户的零售药房品牌。

二是面向基层市场,向上游制药公司或其授权经销商采购医药产品后销售给区域性销售伙伴,并促进区域性销售伙伴通过第三方B2B电商平台出售医药产品给基层终端,包括私家诊所、乡镇卫生中心、乡村诊所及小区医疗机构等。

三是面向连锁药店,与全国性及区域性头部连锁药店建立合作关系,作为销售管道的补充。

整体来看,融泰药业高度依赖C端零售+基层终端两大场景,两大业务合计贡献超96%的营收。

业绩震荡,收入反弹、净利曾大幅下滑

复盘2023-2025年三年财务数据,融泰药业整体业绩呈现“先降后升”的走势,营收韧性尚可,但利润仍在修复中。

2023年公司营收29.16亿元,2024年小幅回落至28.75亿元,2025年业绩反弹,营收攀升至33.88亿元,同比大幅增长17.8%,创下近年营收新高,显示出赛道增长与渠道布局的红利。

相较于营收的平稳波动,净利润走势堪称“断崖式震荡”。

2023年,融泰药业实现净利润约4571.7万元,盈利状态相对稳定;2024年净利润暴跌至374.1万元,大幅下滑;2025年净利润回升至3659.1万元,虽大幅回暖,但依旧未追回2023年的盈利水平。

对于2024年净利润大幅滑坡,融泰药业在招股书中明确了四大核心原因:一是毛利率由2023年的6.7%下降至2024年的6.0%,主要由于S2B2C项下销售的高利润药品比例下降,导致S2B2C项下销售的毛利率由2023年的6.4%下降至2024年的5.2%;二是销售及分销开支增加1760万元,主要系针对若干新产品于市场孵化阶段加大投入;三是行政开支增加560万元,源于业务增长带动行政人员扩充导致人员成本上升;四是融资成本增加530万元,主要源于业务扩张导致的计息借款增加。

而2025年利润回暖,主要得益于公司营收规模扩张、毛利率小幅修复以及分销费用的优化管控,属于基本面的边际改善,并非盈利模型的本质升级。

短板犹存,低毛利、现金流持续失血

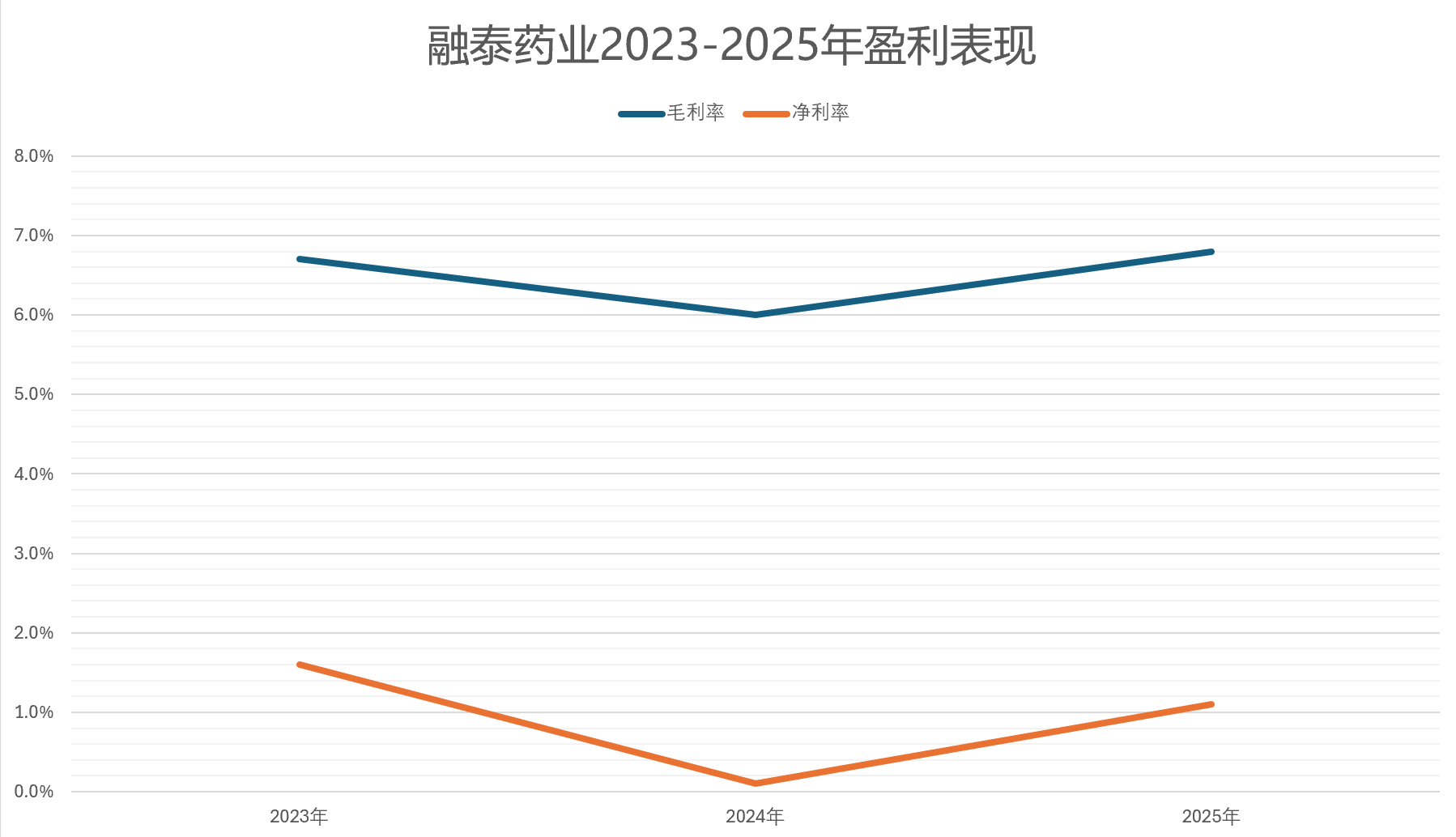

数据来源:融泰药业招股书。新京报贝壳财经记者 段文平 制图

透过表面的业绩波动,可以看出融泰药业隐藏的经营短板。

2023-2025年,公司毛利率分别为6.7%、6.0%、6.8%。

从行业维度来看,根据招股书,传统药品批发商的平均毛利率约为3%,院外数字化营销及供应链服务提供商的平均毛利率约为6%。

如此看来,融泰药业毛利率基本贴合行业均值,看似合规合理,但横向对比头部同行,仍有一定差距。2025年,药师帮整体毛利率达11.0%,九州通毛利率为7.78%,均领先融泰药业。

更别说融泰药业的净利率了,2023-2025年分别仅为1.6%、0.1%、1.1%。这意味着公司几乎没有溢价能力,只能依靠规模走量赚取微薄差价,抗风险能力受到挑战。

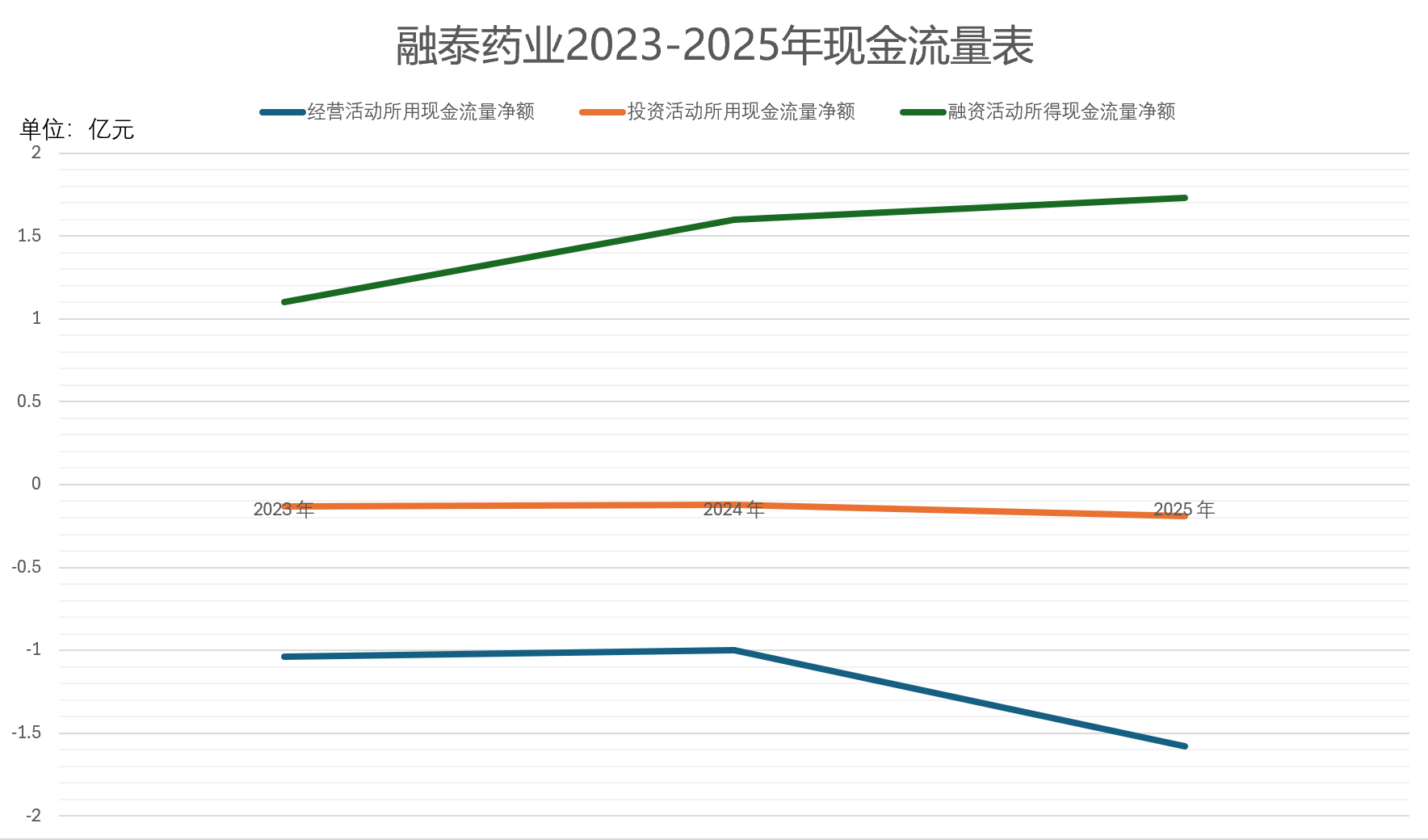

比低毛利更严峻的,是持续承压的现金流状况。数据显示,2023-2025年末,融泰药业经营活动现金流净额连续三年为负,分别为-1.04亿元、-9969万元、-1.58亿元,持续大额失血。

数据来源:融泰药业招股书。新京报贝壳财经记者 段文平 制图

对于现金流缺口,公司解释称,主要是2023年底至2025年初成立多家子公司,在初创阶段营运资金需求大幅增加,导致银行借款相应增加。同时,公司预计,2026年将录得经营现金流出,这主要源于业务扩张带来的营运资金投入。

融泰药业也表示,现金流流出与业务增长及营运资金需求有关,而非源于公司盈利能力、应收款项回收能力或客户付款行为的任何恶化。

内生造血能力不足,这或许也是公司拟登陆港股融资的重要原因之一。

募资补血求突破,行业红利下的考验

此次二度IPO闯关,是融泰药业破解资金困局、升级业务模型的关键抓手。根据招股书披露,公司本次募资将主要用于三大方向:拓展上游药企合作资源、升级智能供应链与数据平台、战略投资及行业并购整合。

为改善经营现状,融泰药业也制定了明确的优化方案:逐步淘汰低毛利产品,并提升库存周转效率;强化上下游议价能力,从而提升应收账款周转率及整体资本运用效率;持续推出高毛利产品、稳固银行可用信贷额度,全方位改善盈利与现金流状况。

从行业赛道来看,院外医药数字化市场依旧处于高速增长期。根据弗若斯特沙利文,国内院外医药数字化营销及供应链市场规模,从2020年的1754亿元增长至2025年的2566亿元,预计2030年将突破4321亿元;其中C端细分市场规模将从347亿元增长至754亿元,赛道增长空间充足。

以2025年收入计算,融泰药业在国内院外医药数字化营销及供应链服务市场的竞争对手中位居第三,并在面向C端的院外数字化营销及供应链服务市场的竞争对手中位居首位,分别占市场份额的1.3%及5.3%,企业仍有成长空间。

坐拥行业第三的排名、抢占C端细分赛道龙头优势、身处高增长赛道,融泰药业的先天赛道优势毋庸置疑。

但不可否认的是,低毛利、弱造血、高依赖等短板,也成为悬在公司头上的达摩克利斯之剑。看似规模庞大,实则赚着最微薄的辛苦钱,抗风险能力弱。

二次IPO或是融泰药业的破局关键,能否借助资本市场的力量,真正摆脱传统分销的路径依赖,落地数字化技术升级、优化产品结构、修复现金流,将直接决定企业后续的成长高度。

新京报贝壳财经记者 段文平

编辑 杨娟娟

校对 刘军