走过十年“烧钱路”,长鑫科技见到了“回头钱”。

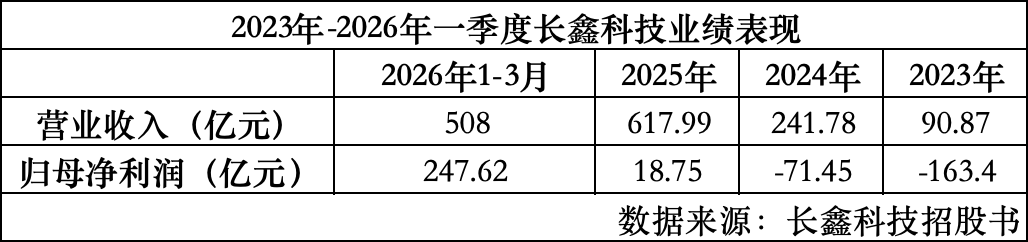

5月17日,国产DRAM厂商长鑫科技集团股份有限公司(下称“长鑫科技”)更新科创板IPO招股说明书,披露了2025年度业绩及2026年第一季度最新业绩。2025年,长鑫科技营业收入达617.99亿元,同比增长155.6%;归母净利润18.75亿元,实现扭亏。

AI驱动的存储芯片“涨价潮”下,国产DRAM厂商长鑫科技业绩迎来“史诗级”反转。据Omdia数据,在三星、SK海力士、美光三巨头合计垄断全球DRAM市场91.85%份额的寡头格局下,长鑫科技奋力坐到了第四把交椅。

但光鲜业绩背后是长达十年的“贴钱”长跑,截至2025年年底,长鑫科技累计亏损366.5亿元。在周期“魔咒”笼罩的存储芯片行业,长鑫科技还有很长的路要走。

涨价潮引爆“史诗级”扭亏,三个月赚到去年13倍的钱

作为存储芯片“涨价潮”的绝对受益者,长鑫科技继2025年实现历史级扭亏为盈以后,又在2026年3个月时间里赚到了2025年13倍的钱。

最新披露的招股书显示,2026年前三个月,长鑫科技营业收入达到508亿元,同比增长719.13%;归母净利润达247.6亿元,较2025年同期增长1688.3%;2025年全年,其归母净利润仅为18.7亿元。

长鑫科技在招股书中分析,2026年1-3月,受全球算力需求持续增长、全球主要厂商产能调配等因素影响,全球DRAM产品供不应求。此外,产品价格自2025年下半年以来持续呈现大幅上涨趋势,2025年公司主要DRAM产品销售单价同比提升33.69%。

业绩还有望“继续飘红”,基于当前公司情况及市场环境,长鑫科技预判,2026年上半年公司净利润将达660亿元-750亿元;归母净利润达500亿元-570亿元。

抛开令市场艳羡的各项财务数据,还有一个趋势值得关注:近两年,长鑫科技来自境内市场的需求表现出强劲的增长势头。2025年以前,境外收入占到长鑫科技的大头,2023年贡献了其近八成营收,到2025年,境内收入占比达到42.79%,大有与境外市场“平分秋色”之势。

TrendForce集邦咨询在接受新京报贝壳财经记者采访时分析,三大国际DRAM供应商集中产能供应北美服务器相关应用,使国内智能手机、PC以及服务器应用更依赖国产货源供给,国产货源的市场份额已呈现结构性增长。

长鑫科技在招股书中亦提到,众多产业链下游国产客户愈发关注供应链的安全性与稳定性,国产终端品牌积极推进本地化供应链体系搭建。

由此来看,受这一波存储芯片的上涨行情叠加地缘政治因素影响,长鑫科技不仅实现翻盘,更在国内市场进一步扎根。据招股书披露,长鑫科技的LPDDR芯片等产品已经进入小米、OPPO、vivo、传音、联想等厂商供应链。

合肥国资托举,阿里云既是客户也当股东

2026年一季度利润暴涨千倍,但亏损一直是长鑫科技过去十年的常态。

长鑫科技成立于2016年,据其招股书披露,截至2025年年底,公司累计亏损366.5亿元。这与其所处行业的高投入特点有关,长鑫科技在招股书中表示,DRAM晶圆制造产线建设所需资本支出极高,单座工厂的投资规模已超过百亿美元。

也就是说,要想实现稳定地赚钱,长鑫科技首先需要源源不断地“烧钱”。对投资方而言,这是一场回报周期极长的“押注”。

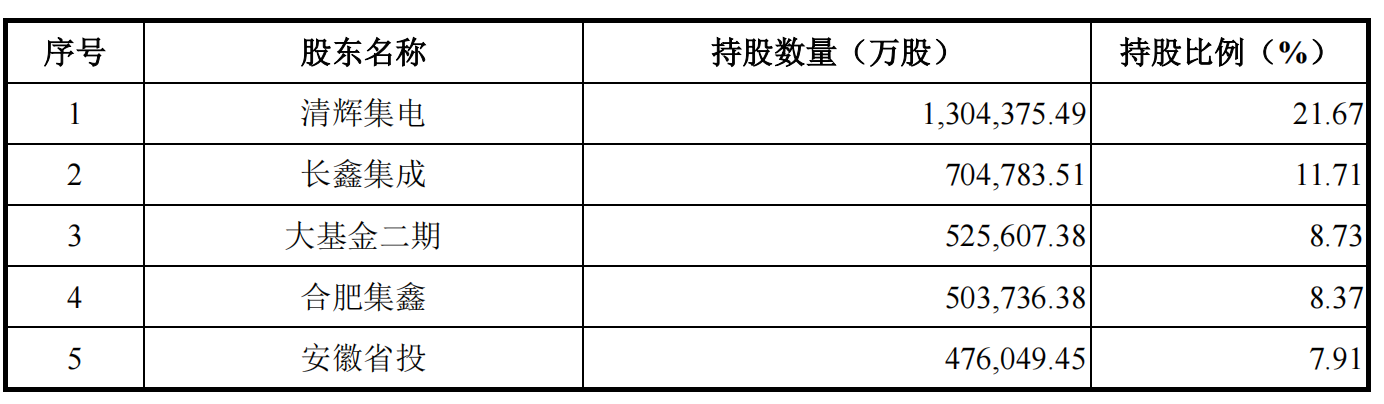

随着长鑫科技业绩暴涨和上市节奏加快,其身后的耐心“托举者”——合肥国资浮出水面。截至招股书签署日,共有五位股东持有长鑫科技5%以上股份,最大股东为合肥清辉集电,持股21.67%;第二大股东为长鑫集成,持股11.71%。依据Wind股权穿透显示,前两大股东的实控人均为合肥国资。此外,安徽省国资委100%持股的安徽省投为长鑫科技第五大股东,持股7.91%。

直接持有长鑫科技5%以上股份的股东。图/长鑫科技招股书

五大股东之后,阿里云计算以3.85%的持股比例,成为长鑫科技第六大股东。此外,阿里网络持股1.12%,叠加阿里云计算的持股比例,阿里巴巴集团共计持有长鑫科技4.97%的股份。

阿里云计算也是长鑫科技前十名股东中仅有两位产业投资方之一,另一位为Fabless芯片供应商兆易创新。兆易创新的创始人朱一明现为长鑫科技董事长,招股书显示,朱一明通过清辉集电、合肥集鑫肆拾壹号企业管理合伙企业(有限合伙)、兆易创新合计持有长鑫科技2.6596%股份。

两位产业投资方均有着“双重身份”,既是长鑫科技的投资方,也是下游客户。招股书显示,兆易创新集团与长鑫科技的交易内容为晶圆代工及DRAM销售。

虽然阿里云计算并未出现在关联交易名单中,但阿里云出现在长鑫科技的下游应用客户名单里,并且为潜力“大客户”。

TrendForce集邦咨询表示,在AI驱动的需求增长背景下,AI服务器对存储的需求显著高于传统服务器,当前上行主要由服务器需求带动。Omdia数据显示,2025年全球服务器DRAM市场需求占比约为50%,到2030年预计增长至71%。

上述趋势也已在长鑫科技的财务数据中得到体现:2025年,主要应用于台式电脑、笔记本电脑、服务器等设备中的DDR系列产品拉起一条陡峭的增长曲线,营业收入达195.3亿元,同比增长515.36%,增幅高于同期LPDDR系列产品105.59%的增幅;业务占比大幅提升,贡献了31.87%的总营收,较2023年增加11.7个百分点,较2024年提高18.6%。

从硅谷创业到回国建厂 朱一明赌出一个DRAM全球第四

回看长鑫科技的来时路,创始人朱一明的故事和长鑫科技的业绩一样精彩。

1994年,朱一明放弃了在清华大学的博士学习,去往杨振宁的母校纽约州立大学石溪分校深造,博士读到一半,他又选择放弃学业到硅谷存储器芯片公司工作,随后创立了自己的公司。

正当公司在硅谷拿到风险投资小有起色时,朱一明又做了一个让人出乎意料的决定:带着资金和技术回国。他后来谈到过回国的原因:“我觉得,回国的发展空间可能更大。中国已经是世界上最大的集成电路市场,制造技术和国际先进水平的差距已经很小了,但是没有一家自己的存储器设计企业,90%以上的芯片都依赖进口。”

2005年,朱一明在清华科技园创立芯技佳易,也就是兆易创新的前身,专注各类存储器集成电路产品的研发和销售,采用无晶圆厂(Fabless)模式;2016年,兆易创新登陆上交所主板。

同一年,兆易创新与合肥市政府不谋而合看向长期被海外巨头垄断的DRAM赛道;2018年7月,朱一明辞去兆易创新总经理职务,仅保留董事长一职,正式出任长鑫存储董事长兼CEO。

2019年9月,长鑫科技推出自主设计生产的8GbDDR4产品,“实现中国大陆DRAM产业从零到一的突破”;据其招股书披露,目前公司核心DRAM工艺技术、DRAM产品技术均为自主研发,覆盖主流DDR、LPDDR系列产品,2025年应用核心技术产生的收入占到总营收的99.15%。

长期以来,DRAM市场几乎被三星电子、SK海力士、美光科技三家“分食”。根据Omdia的数据,基于销售额测算,2025年,三星电子、SK海力士和美光科技在全球DRAM市场的占有率分别为33.96%、34.48%和23.41%,合计占全球DRAM市场91.85%的份额。

时至今日,这一局面仍未被撼动,但在这条路上坚持走了十年的长鑫科技“挤”进了前四。据长鑫科技招股书披露,目前,长鑫科技在合肥、北京共拥有3座12英寸DRAM晶圆厂,2025年产能利用率达到95.73%,按照产能、出货量、销售额统计,在DRAM厂商中,位居中国第一、全球第四;按2025年第四季度DRAM销售额测算,长鑫科技的全球市场份额增至7.67%。

长达数年的研发积淀和产能积累,让长鑫科技把握住了AI为存储芯片行业带来的“好时机”。CIC灼识咨询董事总经理董晓雅在接受新京报贝壳财经记者采访时分析,三星电子、SK海力士、美光已将20%–35%的DRAM产能转向用于高端AI存储的HBM,为国内厂商创造了历史性的市场空缺,长鑫科技作为主要国产供应商,具备承接转移订单的规模基础,其成熟产品的质量与成本控制已达到可商业化竞争的水平,因此其产能成为市场稀缺资源;同时国产替代加速,供应链安全和产品可获性促使更多国内客户采购长鑫产品,直接推动其出货量与售价齐升。

长鑫科技“滴水穿石”的故事固然励志,但现实往往残酷。董晓雅表示,在最高端的HBM领域,国内厂商与国际巨头存在显著的技术代差,尚不具备量产能力,市场仍被国际原厂绝对主导。

长鑫科技也在招股书透露了下一步计划:此次科创板上市拟募资295亿元,130亿元将用于DRAM存储器技术升级项目,75亿元投入存储器晶圆制造量产线技术升级改造项目,90亿元用于动态随机存取存储器前瞻技术研究与开发项目。

当行业巨头已经将产能快速转向利润率高、技术要求更苛刻的HBM赛道时,研发相关技术和产品的路线并未在长鑫科技的下一步计划中详细披露,但可以预见,其招股书中所写的“技术升级”“前瞻技术研究”都非易事,长鑫科技接下来的每一步路都充满着挑战。

新京报贝壳财经记者 张晓慧 罗亦丹 编辑 陈莉 校对 穆祥桐