从2004年的温州小厂、宠物用具起步,温州源飞宠物玩具制品股份有限公司(简称“源飞宠物”)靠着全球化布局收获稳定订单,2025年营收突破17亿元,同比增长32.35%。

看似一路高歌猛进,但资本市场最现实的一面也正在于此,规模可以讲故事,利润必须见真章。4月27日,源飞宠物发布的2025年年报显示,其归母净利润同比下滑29.47%,扣非净利润同比下降25.75%。这份“增收不增利”的业绩,藏着这家代工巨头转型路上的挑战与破局思路。

源飞宠物近三年主要财务指标变化

数据来源:企业公告

从温州起家到全球布局

源飞宠物的故事,始于2004年的温州。彼时国内宠物行业尚处于萌芽阶段,家家户户养宠多是“粗放式喂养”,宠物用品市场几乎是一片蓝海。这家刚成立的小公司,一头扎进宠物玩具领域,靠着温州成熟的制造业供应链,慢慢积累生产经验与客户资源,为后续崛起埋下伏笔。

二十多年来,源飞宠物把宠物用品和食品的“制造+销售”做深做透。从最初的单一宠物玩具,逐步拓展到宠物牵引用具、宠物零食、宠物粮等全品类,凭借扎实的品控和生产能力,在宠物牵引用具领域具备优势地位。

真正让源飞宠物跳出区域小厂格局的,是2014年的关键一步:在美国创立海外公司,正式叩开全球宠物市场的大门。要知道,美国、欧洲、日本等国家和地区,是全球宠物经济最发达的区域,宠物消费成熟、需求稳定,但对产品品质的要求也更为严苛。源飞宠物凭借OEM/ODM深度合作模式,成功渗透这些主流市场,积累了Walmart、PetSmart、Petco、B&M和家乐福等一批国际知名客户。前五大客户合计收入占比超过50%,客户黏性较强。

2022年8月,源飞宠物正式登陆深交所主板,被称为“宠物牵引用具第一股”。

如今,源飞宠物已构建起中国、柬埔寨、孟加拉国三大生产基地,海外业务也成为其业绩增长的核心引擎。

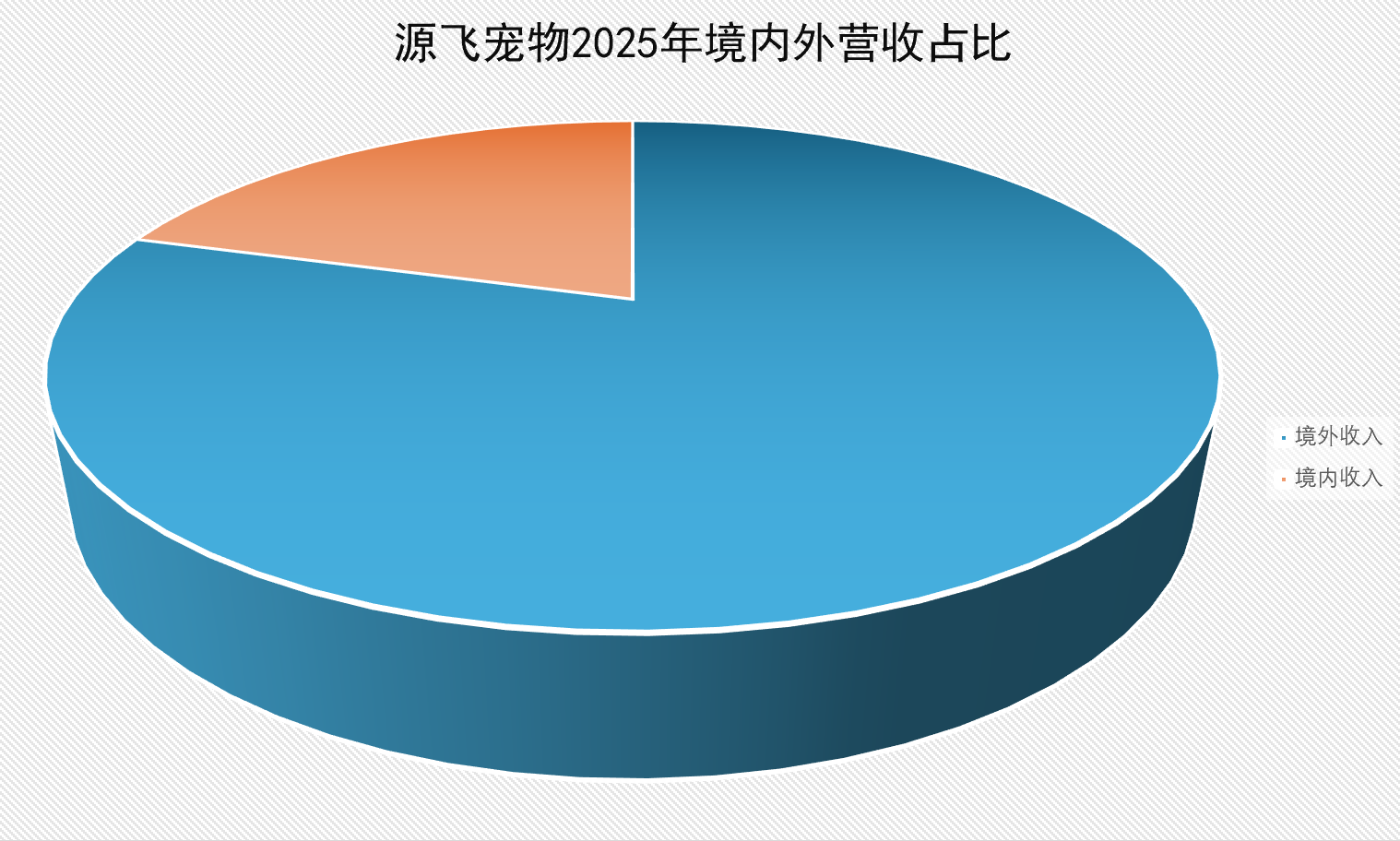

2025年,公司实现营业收入17.34亿元,较2024年的13.10亿元同比增长32.35%,对比2023年的9.91亿元,营收规模实现持续扩张。其中,境外营业收入13.79亿元,同比增长22.67%,占总营收的79.51%,依旧是支撑营收增长的核心力量;国内业务也迎来爆发式增长,境内营业收入达3.55亿元,同比激增90.75%,占总营收比重提升至20.49%,成为最亮眼的增长亮点。

数据来源:企业公告

对此,源飞宠物表示,从收入端来看,公司整体业务仍保持了较快增长,主要得益于海外客户订单需求稳定、公司全球化产能布局逐步发挥作用,以及国内业务收入规模持续扩大。

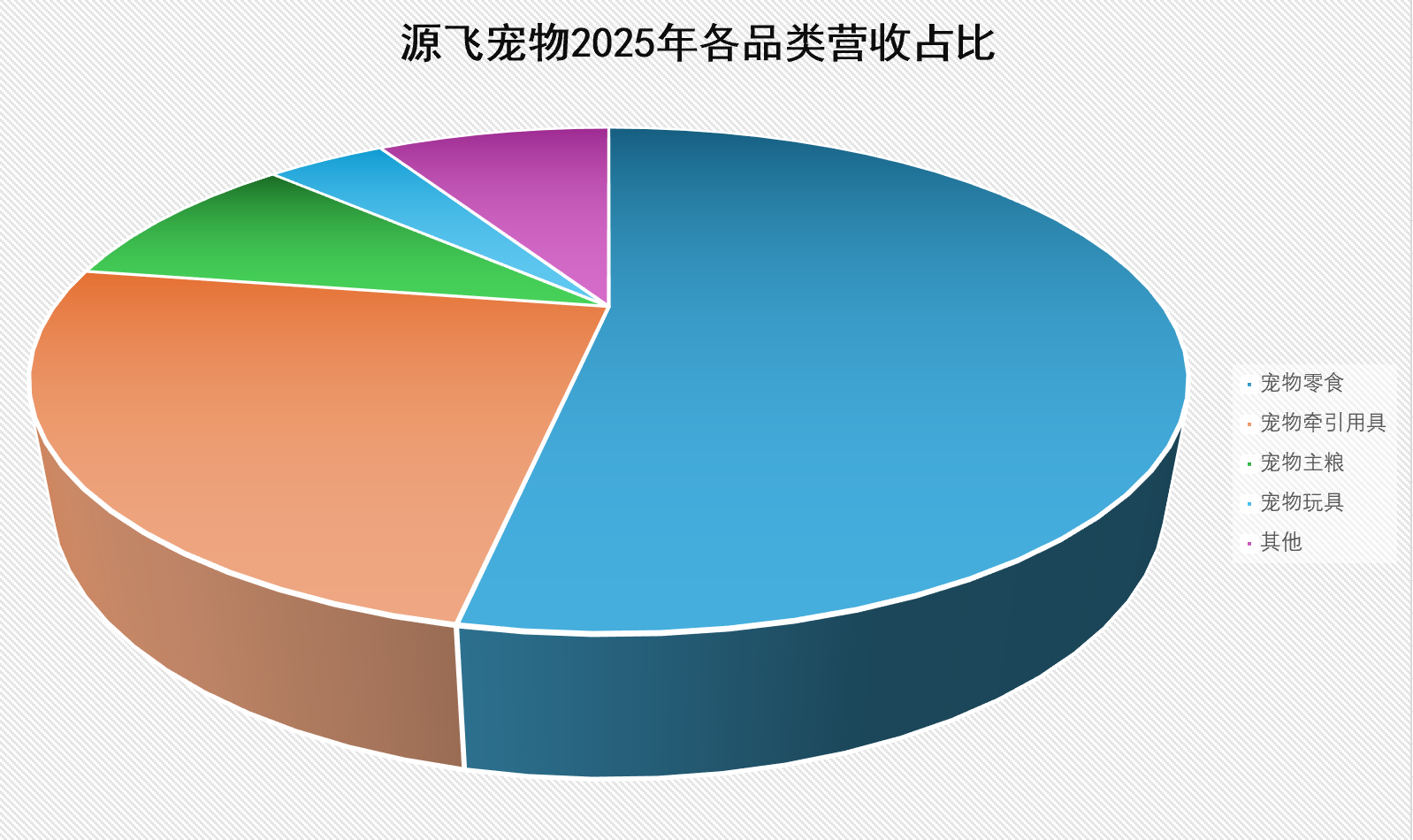

分产品来看,营收结构的变化更能体现公司的转型步伐,从传统用品业务方面来看,其核心业务宠物牵引用具在2025年实现收入4.23亿元,占总营收的24.4%,同比下降7.23%;宠物玩具收入7546.37万元,同比下降9.21%。

与之形成鲜明对比的是宠物食品业务,成为绝对的增长核心引擎:宠物零食实现收入9.21亿元,同比增长51.88%,占总营收比重提升至53.14%,成为第一大收入来源;宠物主粮表现最为亮眼,收入1.65亿元,同比激增73.18%,成为新的增长突破口。

数据来源:企业公告

国内业务的爆发,源于源飞宠物的双线布局:通过经销雀巢、玛氏旗下的多种品牌产品,搭建了国内的运营团队,自建销售渠道,同时推出自有品牌,扩大自有品牌市场份额。

建立自有品牌、试图摆脱对海外代工的依赖,是源飞宠物转型路上的重要一步,却也埋下了利润承压的伏笔。

增收不增利迷局

这份亮眼的营收背后,是利润端的承压。2025年,源飞宠物归属于上市公司股东的净利润为1.16亿元,较2024年的1.64亿元同比下滑29.47%;扣除非经常性损益后的净利润为1.17亿元,较2024年的1.58亿元同比下降25.75%。

要知道,2024年这两个指标还分别实现了30.24%、27.21%的双位数增长,一年之间的反转,让“增收不增利”成为困扰这家企业的核心难题。

拨开财报的迷雾,利润下滑的核心原因,本质是“成本与费用的双重挤压”,再叠加阶段性投资亏损的拖累,多重压力之下,利润空间被不断压缩。

最直接的压力来自成本端的大幅上涨。2025年,公司营业总成本达15.40亿元,2024年为10.93亿元,成本增幅高达40.9%,明显高于32.35%的营收增幅,直接导致整体毛利率下滑。

具体来看,一方面是海外代工业务原材料价格波动、人工成本上涨,另一方面国内自有品牌业务初期规模效应不足,单位成本偏高,导致整体毛利率较上年有所下滑。

如果说成本上涨是“慢刀子割肉”,那么销售费用的激增就是“致命一击”。财报显示,2025年公司销售费用从2024年的4006万元增至1.07亿元,同比增幅高达166.6%,相当于激增了1.65倍,直接吞噬了大量利润。源飞宠物对此解释,销售费用的增加,主要是因为在国内自主品牌业务拓展过程中,加大了品牌推广、渠道建设和市场投放力度。

这是从“代工”转向“品牌”的必经之路,却也带来了短期的利润压力。

除此之外,多重因素进一步加剧了利润困境。公司个别投资项目出现亏损,对当期利润造成一定拖累,该部分影响属于阶段性因素,公司后续将持续加强投资项目管理和投后跟踪,提升资源配置效率;随着公司前期新增产能陆续转固,相关折旧费用增加;受汇率波动影响,公司产生一定汇兑损失,公司海外业务收入占比较高,汇率波动对财务费用及利润表现会产生一定影响,公司也将继续通过加强外汇管理、优化结算安排等方式降低汇率波动风险;当期股权激励产生的股份支付费用对利润形成影响。

个别投资项目亏损方面,从主要子公司经营情况来看,柬埔寨爱淘、柬埔寨莱德、香港飞杨实现盈利,但杭州肥圆、杭州源飞分别亏损4306.54万元、1975.87万元,成为阶段性业绩拖累。

值得一提的是,尽管利润下滑,但源飞宠物2025年经营活动现金流净额从2024年的-144万元大幅转正至9886万元,同比增长6965.38%,实现由负转正,这意味着公司主营业务回款能力提升,财务状况逐步改善,为后续的转型和破局提供了充足的资金支撑。

进入2026年一季度,这种“增收不增利”的态势仍在延续,公司实现营业收入4.5亿元,同比增长34%,但归母净利润2200万元,同比下降10.5%,利润端的压力尚未完全缓解,也印证了公司“收入保持较快增长、利润短期承压、产能和品牌投入进入消化期”的经营特征。

多举措破解转型阵痛

面对利润下滑的困境,源飞宠物并未坐以待毙,而是有针对性地制定了一系列应对举措,从过去相对偏“激进投放、快速拉升规模”的阶段,逐步转向“修炼内功、稳健经营、品牌沉淀”的阶段,试图破解转型阵痛,推动经营质量提升。

一是强化产品力,通过提升品质、供应链效率与用户体验,推动产品实现复购、口碑和品牌记忆点;二是优化投放效率,减少低效流量,精细化运营;三是重视品牌心智,顺应消费升级趋势,通过内容、体验与服务建立信任,坚持品牌长期价值;四是发挥制造端优势,将公司多年积累的海外研发、品控与服务能力赋能国内品牌,构建“供应链+产品创新+线上运营”的综合竞争力。

回顾源飞宠物的二十年,从温州小厂到国内宠物牵引用具龙头,从单一品类到全品类布局,从依赖海外代工到海内外双轮驱动,它的成长轨迹,正是国内宠物用品企业转型的一个缩影。对于源飞宠物而言,2025年的利润下滑,更像是一次“深蹲”,为后续的“起跳”积蓄力量。

新京报贝壳财经记者 段文平

制图 段文平

编辑 杨娟娟

校对 柳宝庆