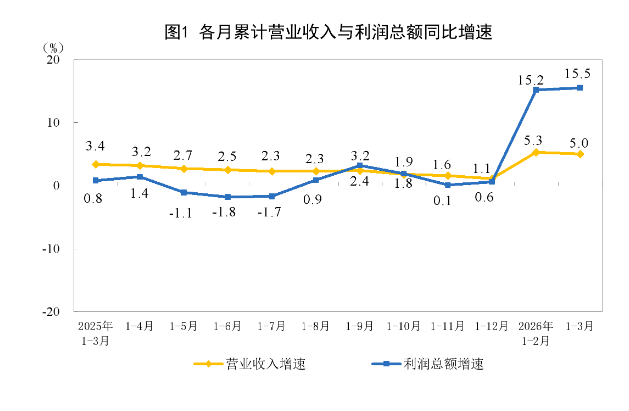

“十五五”开局之年首季,一组数据让人眼前一亮。今年一季度,全国规模以上工业企业实现了营业收入和利润双增长。前三月营业收入总额33.19万亿元,同比增长5.0%,实现利润总额16960.4亿元,同比增长15.5%(按可比口径计算)。

这次,工业利润的回升有着相当的含金量。一季度,规模以上工业企业营业收入利润率为5.11%,同比提高0.46个百分点,营收利润率达2023年以来同期最高水平。一季度,企业毛利润增速由1-2月的6.9%进一步升至7.9%,毛利空间进一步扩大。

利润率的持续回升,核心仍在于企业营收与成本关系持续改善。一季度,规模以上工业企业每百元营业收入中的成本为84.93元,同比下降0.40元,工业企业单位成本今年以来连续下降。

中国民生银行首席经济学家兼研究院院长温彬指出,从量、价、利润率三要素来看,两增一降。一季度,PPI累计同比为-0.6%,较1-2月回升0.6个百分点;营业收入利润率同比增速加快,较1-2月加快0.1个百分点。但工业增加值累计同比增长6.1%,较1-2月回落0.2个百分点。价格修复和利润率提升对工业利润形成更强支撑,数量端拉动较前期略有减弱。

银河证券宏观研究团队表示,从量、价、利润率三要素来看,价和利润率的回升是企业利润回升的主因。

国家统计局网站截图

数据背后的结构性变化

按所有制类型来看,私营企业利润同比增长25.4%,股份制企业增长20.9%,国有控股增长10.1%,外资和港澳台投资企业增长 1.2%。私营和股份制企业领跑,外资偏弱,全口径都在修复。

分行业来看,计算机、通信和其他电子设备制造业利润同比增长1.2倍,有色金属冶炼和压延加工业增长1.2倍,化学原料和化学制品制造业增长54.5%。

中信证券固定收益部指出,一季度工业新动能引领增强,电子行业受生产火热、价格回升等因素提振,利润延续高增;国内AI浪潮热度不减,人工智能、半导体产业快速发展带动光纤制造、光电子器件制造、显示器件制造行业利润维持较高水平;航空航天、新能源、新一代信息技术等战略性新兴产业快速发展带动有色行业利润增长超100%。与此同时,煤炭、石油和天然气、黑色金属等原材料相关行业利润增速进一步提升。

国家统计局工业司首席统计师于卫宁指出,总体看,一季度规模以上工业企业利润较快增长。其中,工业企业利润加快增长,装备制造业支撑作用明显,高技术制造业利润快速增长,原材料制造业利润保持两位数增长,工业企业单位成本下降,盈利能力持续改善。

工业企业效益有望持续改善

15.5%是个好的开始,但能不能“稳得住”,还需要观察多方面因素。

温彬指出,展望下一阶段,工业企业利润仍有修复基础,但节奏或放缓、分化或加大。内部看,稳增长政策、价格修复、成本改善和新动能支撑仍在,但“供强需弱”矛盾尚未根本缓解,利润修复仍偏结构性。

外部看,中东冲突推升油价和输入性通胀,二季度其影响或将进一步显现:一方面,高油价将阶段性支撑上游资源品、石油加工及部分原材料行业盈利;另一方面,也会通过抬升能源、运输和中间品成本,挤压中下游制造业利润,并对外需、航运和供应链形成扰动。总体看,上游强于中下游、先进制造强于传统行业的特征或将进一步加深。

银河证券宏观研究团队指出,展望未来,在PPI进入快速回升通道的背景下,工业企业利润具备持续回升的价格基础。但在“PPI快速回升、CPI保持相对稳定”的基准情形下,利润增速的压力主要体现上中下游行业盈利修复的节奏分化。

具体来看,上游行业受原材料价格上涨的推动,利润增速显著;中游行业部分受到政策支持,表现较好,但整体增速有所放缓;下游行业则面临需求端压力,导致利润增长受限,整体利润向下的压力较大。

下一步主要观察内需扩张政策节奏和外需与地缘风险两个方面,内需方面,实物消费支持政策有望提质扩围,服务消费潜力仍待释放,围绕交通、家政、文娱等领域的政策放松与供给优化,或成为后续需求修复与工业利润改善的重要支撑。

外需与地缘风险方面,在全球供给扰动与出口替代效应支撑下,外需仍具韧性,但需关注油价超预期上行背景下成本端压力向中下游传导的节奏,企业对成本上行的消化能力将成为影响利润修复持续性的关键变量。

新京报贝壳财经记者 张晓翀 编辑 陈莉 校对 柳宝庆