建发物业正在酝酿一个“大招”。

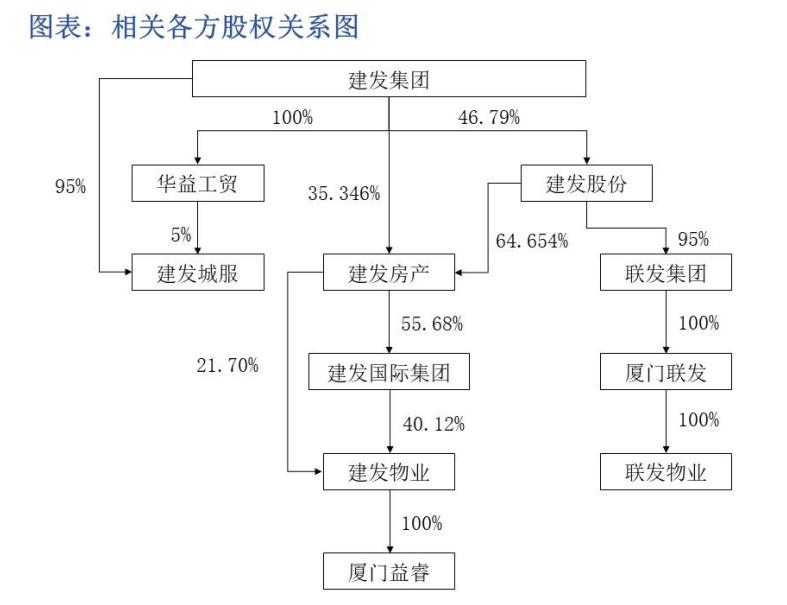

4月10日,建发股份、建发国际和建发物业三家上市公司发布公告披露,建发物业下属子公司厦门益睿分别与厦门联发、建发集团及华益工贸签署《谅解备忘录》,意向收购厦门联发持有的联发物业100%股权,以及建发集团、华益工贸合计持有的建发城服100%股权。本次签署的《谅解备忘录》为意向性协议,双方将根据项目进展情况另行签署具体协议。

也就是说,建发物业拟一口气吞掉两家规模不小的“兄弟”物业公司:联发物业和建发城服。三家整合后,建发物业的在管面积将突破1亿平方米,物管赛道又将迎来一个“巨无霸”量级的公司。

然而,在规模跃升的背后,交易对价如何确定、收购方面临的财务弹性考验,以及“1+1+1是否大于3”的整合前景,也都成为市场关注的焦点。

“建发系”物业大整合

以建发物业为主角,通过现金收购联发物业、建发城服,这是一次建发系内部的物业业务大整合。

从规模来看,建发物业年报显示,截至2025年底,建发物业在管建筑面积同比增长21.4%至约9174万平方米,合约建筑面积同比增长7.5%至约1.17亿平方米,在管项目达619个。

联发物业、建发城服的在管面积并未在相关财报中单独列出。不过,据建发股份2025年中报披露,建发物业和联发物业在管项目数量达761个,在管项目面积达1.08亿平方米。其中,建发物业官方公布在管面积为8330万平方米,由此来看,截至去年中期联发物业在管面积约为2470万平方米。

三家公司整合之后,建发物业在规模上将晋升“亿平方米级别”俱乐部,其在物管行业的排名也势必要再进一步。

建发物业在公告中表示:“通过收购联发物业,公司将扩充物业管理业务的管理面积,提升核心城市的管理浓度,扩大规模效益,从而有助于增加物业管理业务的收入和盈利规模。”

此外,从业务版图看,建发城服的业务侧重点是以城市公共服务和城市空间运营为主,涉足环卫一体化、公园及步道景区管理、市政维护、产业配套等业务,与建发物业和联发物业以住宅为主的管理业务不同。

对于建发物业来说,通过整合建发城服,也可以将物业管理范畴扩展到城市公共服务层面,增加多元化业务的收入。

图/建发股份公告截图

合并背后存多重挑战

此番建发物业合并动作,对其来说既是重要机遇,也有不小的挑战。

首先,这笔交易是现金收购,虽然目前交易对价还未定,但是建发物业的账面资金是有限的。根据建发物业2025年度业绩公告,公司期末现金及现金等价物34.14亿元。另据公告披露,建发城服2025年未经审计的总资产为21.27亿元,归母净资产为7.16亿元;2025年度未经审计的营业收入为16.34亿元,净利润为1.2亿元。

关于交易对价,公告称,由双方在经有权国资主管部门核准/备案的资产评估报告所载评估值的基础上,结合尽职调查结果协商一致确定。

那么,目前建发物业在手现金为34.14亿元,收购这两家公司预计会占用不少资金,这对建发物业的财务弹性是一个考验。

与此同时,在收购后,资本市场也会更关注建发物业的盈利能力,是否会形成“1+1+1>3”的效果。

根据建发物业年报,2025年,其实现年度收入38.81亿元,净利润约为3.74亿元,同比分别增长17.8%、14%,毛利率21.2%。此番整合后,建发物业能否延续盈利的增长和毛利率水平也值得关注。

规模破亿后的长远考验

值得关注的背景是,今年3月底建发物业在其业绩会上提出“目标是到2030年‘再造一个建发物业’”,可见其在规模扩张上的野心。

这次并购完成后,总在管面积过亿平方米的建发物业,或向物管行业第一梯队发起冲击。

但横向对比来看,建发物业相比于头部物企如碧桂园服务、绿城服务等,营收和盈利规模尚较低,还需进一步发力。其中,碧桂园服务仍是绝对的行业巨头,其2025年营收规模约为建发物业的12.5倍;绿城服务则处于第二梯队,营收规模约为建发物业的5倍。

此外,建发物业还需要破除对母公司的依赖。相比于碧桂园服务等头部物企“去地产化”的市场化布局,建发物业第三方占比目前还比较低,独立性相对较弱,其项目六成以上还是依靠母公司的“输血”。未来,规模更大的建发物业,能否真正迈向市场化,将是其长期价值的关键所在。

新京报贝壳财经记者 徐倩

编辑 杨娟娟

校对 柳宝庆