2025年的年报季,中国房地产行业上演了一场奇特的“财务魔术”。佳兆业、碧桂园、旭辉控股、远洋集团等一批此前深陷债务危机的房企,集体交出了“扭亏为盈”的成绩单。

然而,市场在短暂的振奋之后,更多是冷静的审视,这究竟是经营基本面的根本反转,还是一场由会计准则催生的“纸面富贵”?

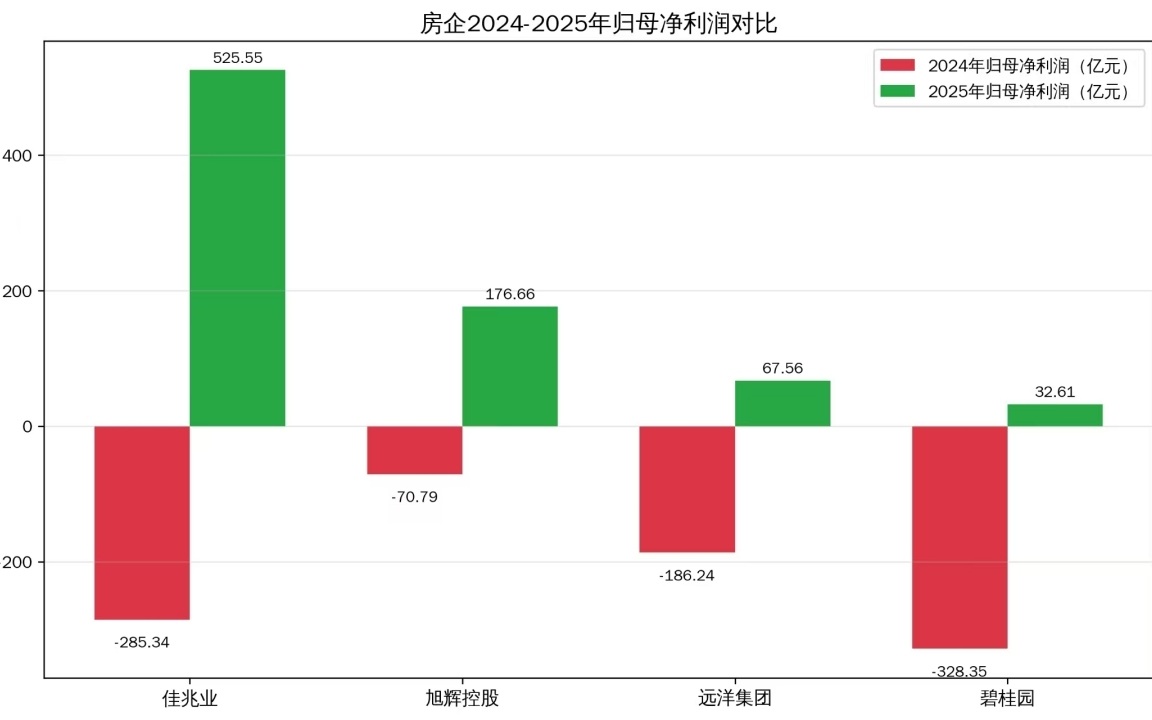

4家房企归母净利暴涨难掩亏损

根据年报,远洋集团2025年归母净利润录得67.56亿元,同比增长136.28%,而2024年同期亏损186.24亿元。此后,碧桂园也正式告别连续三年的亏损,2025年全年归母净利润录得32.61亿元,同比增长109.93%。

佳兆业、旭辉控股也相继披露“利好”,2025年全年归母净利润分别录得525.55亿元和176.66亿元,同比分别增长284.19% 、349.66%。仅这四家房企,2025年合计归母净利润为802.38亿元,而在2024年则是合计亏损870.72亿元。

数据来源/企业年报

账面整体由巨亏转为大幅盈利,这份光鲜的“成绩单”背后,隐藏着一个巨大的问号——这些“利润”并非卖房赚的,钱从哪里来?中指研究院企业研究总监刘水一针见血地指出,这本质上是“债务重组收益”带来的会计调整,而非经营状况的根本改善。

克而瑞也持有类似观点并表示,部分企业实现扭亏为盈或亏损收窄都有一个共同特征,即债务重组收益影响下的盈利。

刘水强调,根据佳兆业、碧桂园、旭辉控股、远洋集团业绩预告,2025年度扭亏为盈主要是债务重组产生的收益,剔除债务重组收益后均处于亏损。

以旭辉控股为例,其2025年债务重组收益达414.32亿元,而账面归母净利润为176.66亿元。这也是旭辉自2022年启动境外债务重组以来,首次实现盈利。但是,简单计算可知,若没有这笔重组收益,其核心经营利润将是巨额亏损状态。与此类似,2025年佳兆业的债务重组收益为853.74亿元,远洋集团债务重组收益达到468.7亿元;如果剔除这部分收益,这两家房企也均为亏损状态。

从碧桂园来看,虽然未单独披露具体数额,但其境外177亿美元及境内137.7亿元债务的重组生效,重组完成后,整体降债规模超900亿元,这也是其账面转正的核心驱动力。

除此之外,受重组收益影响,融创中国、时代中国、龙光集团2025年净利润亏损额也较2024年同期大幅收窄。

克而瑞深度咨询普睿数智研究中心统计,2025年9家债务重组方案获批的企业,债务重组收益合计达到4348亿元,使得合计利润从2024年的亏损2071.8亿元变为盈利768.9亿元。若加上金科股份,10家房企2025年房企债务重组、企业重整收益合计超过5000亿元。

债务重组炼成的“纸面富贵”

如此巨量的“利润”是如何通过债务重组“变”出来的?

据刘水介绍,根据会计准则,当债务人以低于债务账面价值的价值清偿债务时,差额需一次性计入当期利润。

通俗的解释是,企业账面上原本挂着100元的“应付债务”,经过重组后,只需要偿还或确认40元的价值。这60元的差额,便被会计准则允许一次性计入“营业外收入”或“投资收益”,从而瞬间创造出账面利润。

这轮集中在2025年下半年的债务重组成功,是多重因素叠加的结果,包括政策托底、房企自救,也是债权人接受“损失共担”的重组方案来提高清偿率的现实选择。

刘水进一步指出,重组成功一方面是房地产融资协调机制建立,为项目层面提供流动性支持,稳定了债权人预期,并加快保交楼工作,促进了企业经营困难缓解。另一方面,经历长期博弈后,债权人意识到房企持续违约将导致资产端严重恶化,清偿率降至最低,而接受削债、展期、债转股等“损失共担”的方案。加上部分房企积极行动,经过多轮博弈、复杂的重组流程,集团在2025年下半年完成重组。

在克而瑞看来,从企业长远发展的角度来看,重组成功后房企减轻了债务负担,可减少偿债、利息支出等,节省下来的资金可以投入到项目复工复产等关键环节,让停滞的项目重新运转起来,为企业逐步回到正常经营轨道奠定基础,也为其业务调整带来时间和空间。

因此,债务重组为企业降低有息负债的同时,也为企业带来了重组收益的“意外之财”,虽然没有现金,但短期内的流动性危机得到了缓解。标志着房企从“被动违约”进入了“主动修复”阶段。

从“账面盈利”到真正“上岸”仍需时间

事实上,很多出险房企在经营层面并未走出寒冬。“盈利”只是账面上的数字游戏,真实的“造血能力”尚未恢复。

“债务重组完成不等于企业真正‘上岸’。”刘水表示,如果后续销售不畅、经营未能改善,这些企业仍可能面临现金流再次断裂的风险。因此,必须将债务重组视为一个新的起点,而非终点。

在刘水看来,债务重组主要解决了短期流动性风险,为修复资产负债表赢得了宝贵时间,但要真正恢复“造血能力”,实现可持续经营,企业仍需采取切实措施。首先是加速销售回款,同时,企业需调整业务结构,聚焦房地产开发、持有型运营、代建等核心优势业务,剥离低效资产,转向更注重资产质量、经营稳健和财务安全的“新发展模式”。此外,还需外部环境“保驾护航”,企业自身的努力离不开市场整体的回暖。

2025年财报季中,多家出险房企“盈利”意味着中国房地产行业债务违约潮高峰已过,风险化解进入收尾阶段。然而,“会计上的盈利”并不等于“经营上的盈利”。对于那些刚拿到“纸面富贵”的出险房企而言,真正的考验才刚刚开始。他们用“时间换空间”换来的喘息机会,如果不能在2026年转化为实实在在的销售回款和经营现金流,那么今天的“账面利润”,未来可能仍将是一纸空谈。

新京报贝壳财经记者 袁秀丽

编辑 杨娟娟

校对 穆祥桐