人形机器人赛道融资火热,背后早已站着地方国资“战队”。

根据IT桔子2026年3月发布的一级市场股权投资报告,过去几年,一级市场“国资渗透率”持续上升,国资开始实质性影响定价逻辑、交易结构及资源配置方式。5年前,每10笔投资中大约只有2笔国资参与,但2025年国资比例已接近40%,2026年有望突破45%。若考虑间接LP(有限合伙人,即出资人)出资,国资占比或已达到90%。

今年3月,银河通用宣布完成25亿元融资,刷新国内具身智能机器人行业单轮融资纪录,投后估值超过200亿元。新京报贝壳财经记者统计发现,2024年以来,银河通用已获15家地方国资机构投资,国资不仅“高密度加持”且横跨不同阶段持续涌入。

在关键轮次,头部项目往往吸引多家国资机构集中入场。其中,银河通用在2024年11月的战略投资中,单轮即吸引来自京、沪、港、粤的7家国资联手。浙江人形、云深处科技等项目获地方国资投资次数同样居于前列。

当前,人形机器人赛道已出现一批“超级LP”型国资机构。新京报贝壳财经记者统计发现,2015年以来,北京国管以17次出手位居首位,是典型的“全赛道捕手”,覆盖周期最完整,为赛道持续“供血”,也让北京在多个关键项目中始终在场。同属北京的首程控股11次出手,追投比例较高,多与北京国管协同出现,进一步强化了北京资本在核心标的中的话语权。

政策加持,地方国资“偏爱”成长期企业

地方国资密集入场的拐点,出现在2023年。

随着2022年末ChatGPT出现,大语言模型开始充当“中枢神经”,人形机器人由此有机会迈向“智能体”。2023年,国内人形机器人赛道融资次数首次突破两位数,达到24起,是上一年的3倍。

2023年11月,工信部发布《人形机器人创新发展指导意见》,国家层面首次系统性部署相关产业发展方向。在技术与政策的共同推动下,融资迅速升温,2025年人形机器人相关融资事件已接近200起。当年,政府工作报告首次将“具身智能”列为未来产业,并强调发展智能机器人。

截至2026年3月12日,人形机器人年内融资规模已接近300亿元,短短两个多月便实现了去年全年近六成的融资额,达到去年同期的7倍以上。

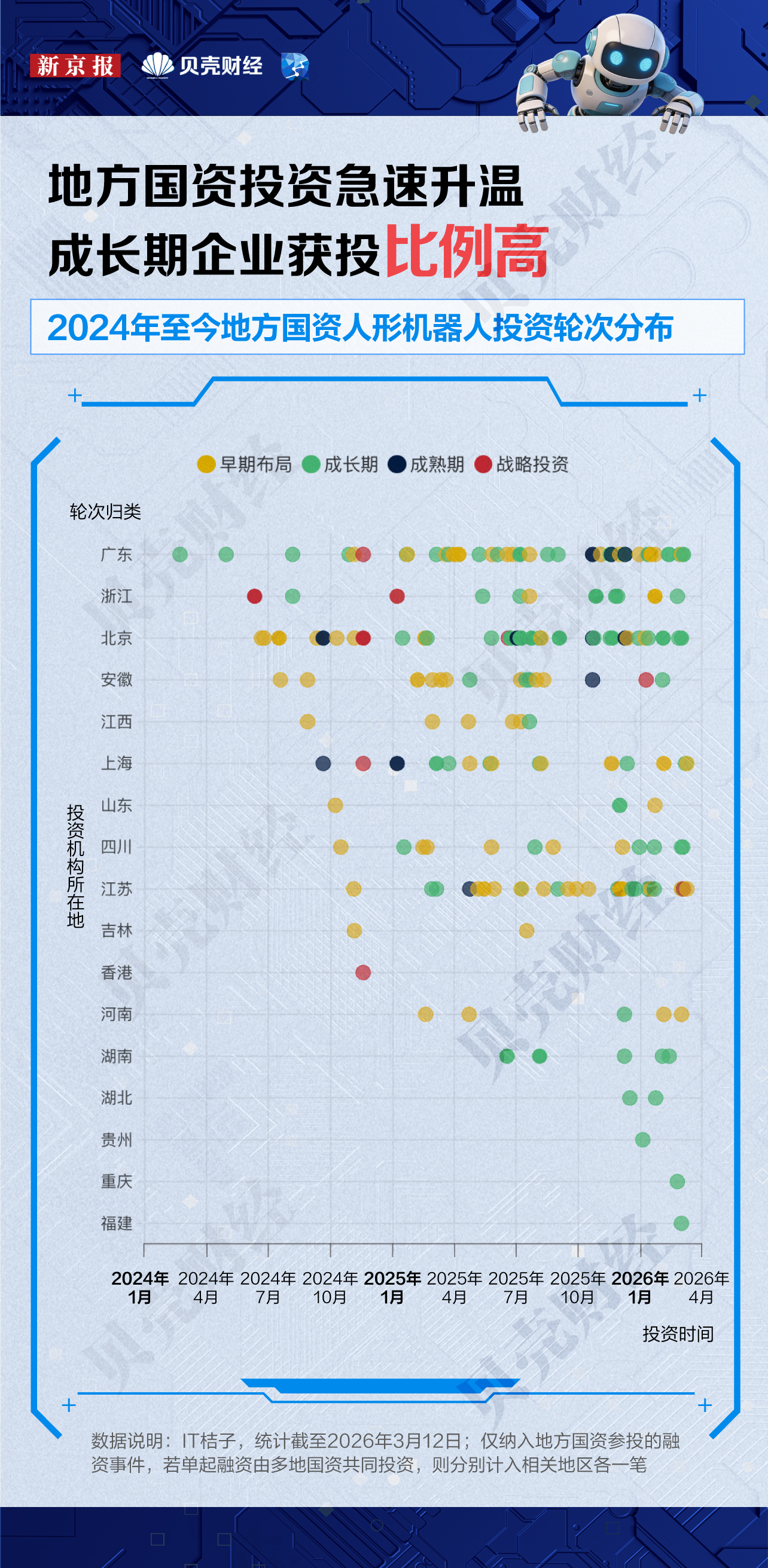

根据新京报贝壳财经记者统计,在2023年及以前,地方国资更多是分散试探,一边参与少量成长期项目,一边通过战略投资切入产业平台。进入2024年,其投资热情明显上升,早期轮次(种子轮、天使轮、Pre-A)占比达到47.1%,布局阶段前移,开始系统性卡位早期项目,抢占技术路线与产业入口。

2025年,随着早期孵化的企业进入A、B轮,地方国资的投资重心也开始切换,对确定性标的持续加码,投资成长期企业次数占比升至58.8%,战略投资显著收缩。

对于已进入成熟阶段(C轮及以后)的项目,地方国资更强调产业落地、估值安全与回报确定性,风险偏好明显收敛。以宇树科技、云深处科技、乐聚机器人等为代表的项目,在C轮及Pre-IPO阶段吸引多地国资跟进。

北京、广东国资频繁出手,江苏国资成“跨地捕手”

人形机器人赛道的资本与产业资源,仍高度集中在一线城市及强产业基础地区。

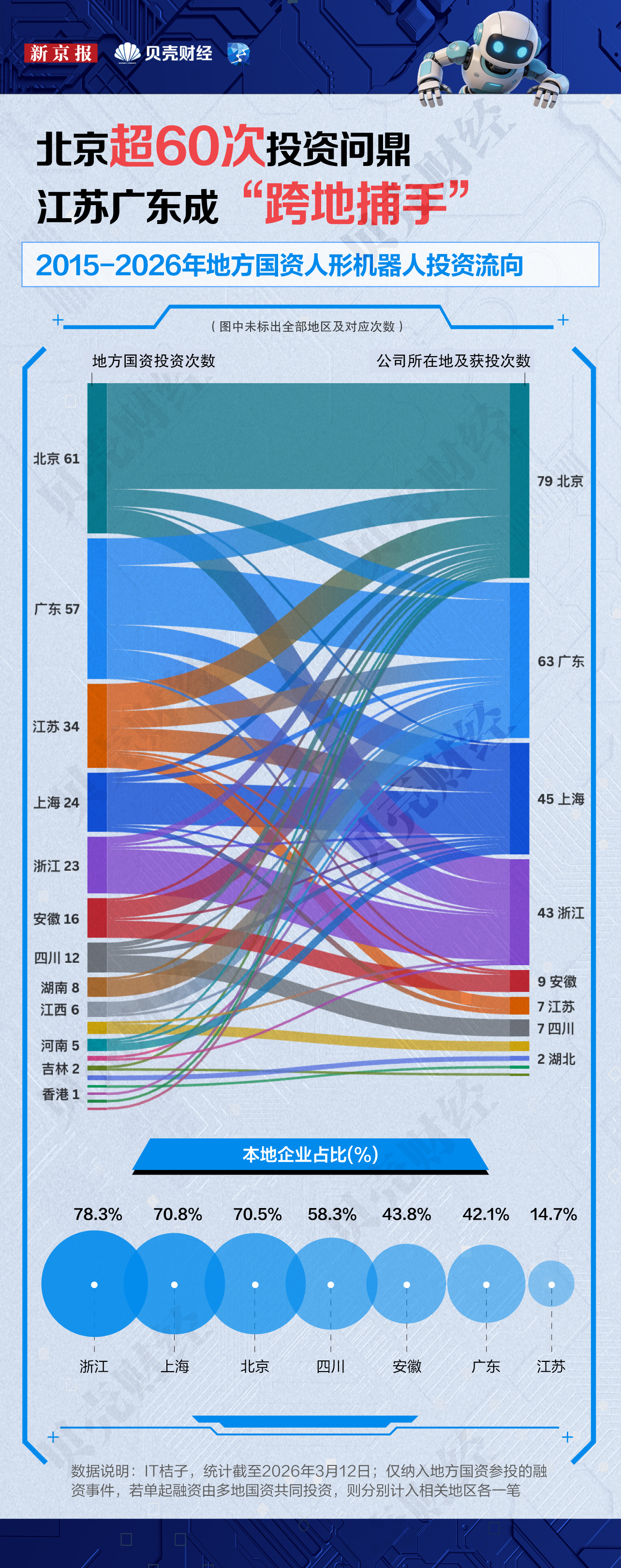

新京报贝壳财经记者按机构参与口径统计发现,2015年以来,116家地方国资参与了人形机器人投资。北京、广东出手最为频繁,分别以61次、57次投资位居前两位,占总出手次数的45%。其中,北京国资61次投资主要集中在近三年时间,并在企业早期与成长期双线推进,在后期持续加码。广东则更贴近市场化节奏,重心偏向中期。

长三角地区(江苏、上海、浙江、安徽)合计出手接近百次,叠加北京所在的京津冀,及广东代表的珠三角,三大核心城市群覆盖了全国地方国资超八成的投资行为。上海国资呈现出优选、持续、耐心的特点,且高度绑定临港、张江等产业平台。江浙地区强调产业协同与集群推进,江苏在2025年后加速布局成长期项目。

目前,各地在机器人研发资源、产业基础、应用场景和项目储备方面的不均衡,是投资集中在少数核心区域的原因之一。从被投公司所在的地域看,人形机器人企业高度集中在北京、广东、上海、浙江四地,以机构参与口径统计,四地被投次数总占比超过88%。

从资金流向看,浙江、上海、北京等地的国资具有较明显的本地偏好,七成以上投资次数投向本地企业。依托密集的高校、实验室和研究机构,这些地方拥有全国优质的初创项目资源,地方国资优先支持本地高精尖人才和原始创新,承担产业培育、招商引资功能。

广东58%的投资次数流向省外,意在通过跨地域布局,将珠三角成熟的硬件制造配套优势与全国的研发头部深度绑定。

江苏国资则是典型的“跨地捕手”。新京报贝壳财经记者统计显示,2015年以来,江苏国资出手数量仅次于北京、广东,达到34次,但江苏本地公司获投仅有7次,元禾原点、苏州创投等来自江苏的地方国资机构大量投资了北京、上海和杭州的机器人企业。

整体来看,本地与跨省份投资次数几乎持平,均在130次左右。在未来战略产业上,地方国资的投资并不单纯看重属地原则,也看重技术制高点,为了支持优质项目,异地出手已成常态。

“超级LP”浮现,银河通用背靠15家国资机构

人形机器人融资升温,头部项目更受国资青睐,不仅机构出手次数多,单轮融资也集中了多地国资入场。

新京报贝壳财经记者统计发现,银河通用、浙江人形、云深处科技等项目被地方国资投资的次数居于前列。其中,银河通用共被15家地方国资机构投资16次,云深处科技获北京、广东、江苏、浙江等多地资本持续跟进,投资节奏贯穿多个轮次。

灵心巧手的路径更偏向于早期共识。在项目尚处早期阶段时,北京与上海国资已高度重合布局,各城市在前沿技术方向上的判断趋同。

头部项目在关键轮次往往吸引多家国资机构集中入场。其中,银河通用在2024年11月的战略投资中,单轮吸引来自京、沪、港、粤的7家国资联手;浙江人形在Pre-A轮集结浙、粤、鲁三地6家机构;云深处科技在B+轮也获得京、粤、浙三地6家国资同时投资。

从出手频次来看,人形机器人赛道背后已出现一批“超级LP”型国资机构,它们不只参与项目投资,也在一定程度上塑造资金流向与项目分层。北京国管以17次出手位居首位,是典型的“全赛道捕手”,覆盖周期最完整。同属北京的首程控股11次出手,追投比例较高,且多与北京国管协同出现,二者常合力加码。

相比之下,深创投共出手13次,重心明显落在成长期,偏好A、B轮阶段的成熟标的,也强调产业链协同。

在本地产业生态尚在早期时,合肥滨湖金投的投资路径更具代表性,9次出手大多集中在天使轮和Pre-A轮,是“育苗型选手”,通过高频、小额、前置布局来提高命中率,为本地产业培育“第一批种子”。

抢占“智”高点,为何三大城市群抢投机器人?

国资加速入场人形机器人,本质上是各地在新一轮产业竞赛中抢占主动权。

地方国资出手的机构主要集中在三大城市群,与人形机器人产业对顶尖人才、供应链完整度、充足的资本和应用场景均有关联。

前瞻产业研究院的研究认为,长三角、粤港澳、京津冀在人形机器人行业具有深厚技术积累,稳固了竞争壁垒,可以持续推动人形机器人产业链协同创新。

其中,北京汇聚顶尖学府与科研机构,在AI大模型、算法、基础研究上全国领先;广东拥有全球最完备的消费电子和新能源汽车供应链,可快速迭代与量产硬件;长三角则具有全链协同能力,上海主攻算法与整机、江苏聚焦核心零部件、浙江强化场景落地。

在业内看来,人形机器人是复杂系统工程,涵盖AI大模型、精密机械、传感器、芯片等多个高价值环节,对区域产业基础具有显著的“放大效应”,能够整体抬升产业门槛与技术水平。地方国资加码这一赛道,其核心目的之一是服务本地产业升级,通过资本引入关键企业与核心环节落地,推动产业链完善,实现“强链补链”。

根据IT桔子2026年3月数据,2025年国资投资比例已接近40%,2026年有望突破45%。若考虑间接LP出资,国资占比或已达到90%。

自2023年起,国资就开始争相押宝人形机器人,各地产业基金密集落地。北京、上海、广东、江苏、湖北等地相继设立百亿级机器人及具身智能产业基金,从整机到核心零部件、从算法到应用场景,覆盖全产业链。地方之间的竞争,也升级为产业体系与资本体系的整体竞赛。

记者:董怡楠 杜晓彤

设计:许骁 董怡楠

编辑:王进雨

校对:杨利