将钢铁高炉的尾气转化为乙醇与微生物蛋白,首钢朗泽用合成生物技术上演了一手“点碳成金”的故事。

2026年3月27日,这家脱胎于首钢集团的CCUS(碳捕集、利用与封存)企业,再次向港交所主板递交招股书,越秀融资担任独家保荐人。这是其继2025年IPO因股权诉讼折戟后的二次冲刺,尽管此次已扫清诉讼障碍,但连年亏损、负债高企、客户与供应商高度集中的阴影,仍笼罩在其资本化征程之上。

在“双碳”政策东风与商业化困境的博弈中,首钢朗泽的盈利拐点,究竟何时才能到来?

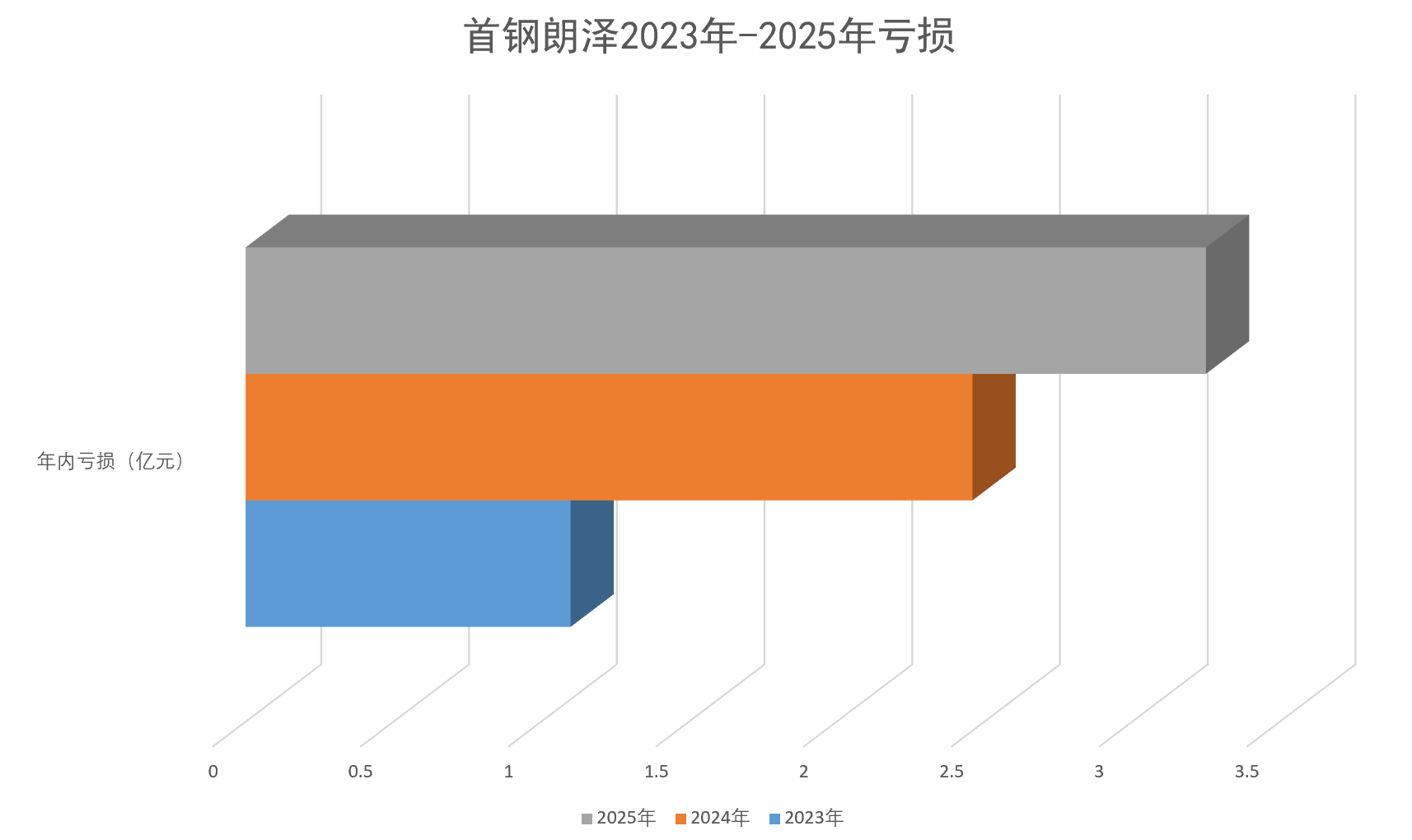

首钢朗泽连续三年亏损。新京报贝壳财经记者 段文平 制图

从技术突围到上市折戟

2011年,首钢朗泽在北京成立,精准锚定CCUS赛道,成为国内最早探索工业尾气资源化利用的企业之一。背靠首钢集团(直接持股约26.54%),这家企业自带“钢铁+生物+低碳”的跨界基因,核心业务便是通过合成生物技术,将钢铁等行业产生的工业尾气,转化为乙醇与微生物蛋白两大核心产品。

其技术实力堪称行业标杆:一代减碳技术可将工业尾气中的一氧化碳转化为乙醇与微生物蛋白,广泛适用于钢铁、铁合金、电石、碳化硅、磷化工等多领域的工业尾气处理。目前,首钢朗泽已在国内布局四座生产基地,分别是河北首朗一期、首朗吉元、宁夏滨泽及贵州金泽生产设施,形成了年产能21万吨乙醇、2.32万吨微生物蛋白的规模化生产格局。

更具市场想象空间的是其二代负碳技术。首钢朗泽研发的二代技术,可以二氧化碳、一氧化碳和氢气为原料,实现乙醇与微生物蛋白的转化,目前河北首朗二期项目正稳步推进,全力推动这项技术的商业化落地。该项目的实施,不仅能加速二代负碳技术的市场化应用,还能进一步拓展应用场景、扩大客户群体。

根据弗若斯特沙利文的资料,首钢朗泽是CCUS行业中首家利用经过验证的合成生物技术实现低碳产品生产商业化及规模化的公司。

商业模式上,首钢朗泽以乙醇、微生物蛋白的产品销售为核心,同时向工业客户输出低碳综合性解决方案与技术授权,试图逐步摆脱重资产生产的束缚,向“轻资产输出”模式延伸,开辟多元化收入路径。

但这条技术突围之路,却在资本化关键阶段遭遇重创。2025年6月,首钢朗泽顺利通过港交所聆讯,距离上市仅一步之遥,却在7月因与核心项目合资公司小股东的诉讼,紧急暂缓上市进程。小股东指控公司擅自追加1.6亿元投资、关联交易定价不公,导致首钢朗泽上市计划最终搁置。直至2026年3月,双方达成和解协议,相关诉讼全部撤销,首钢朗泽才得以重启IPO征程,再次叩响港交所的大门。

营收两连降,亏损持续扩大

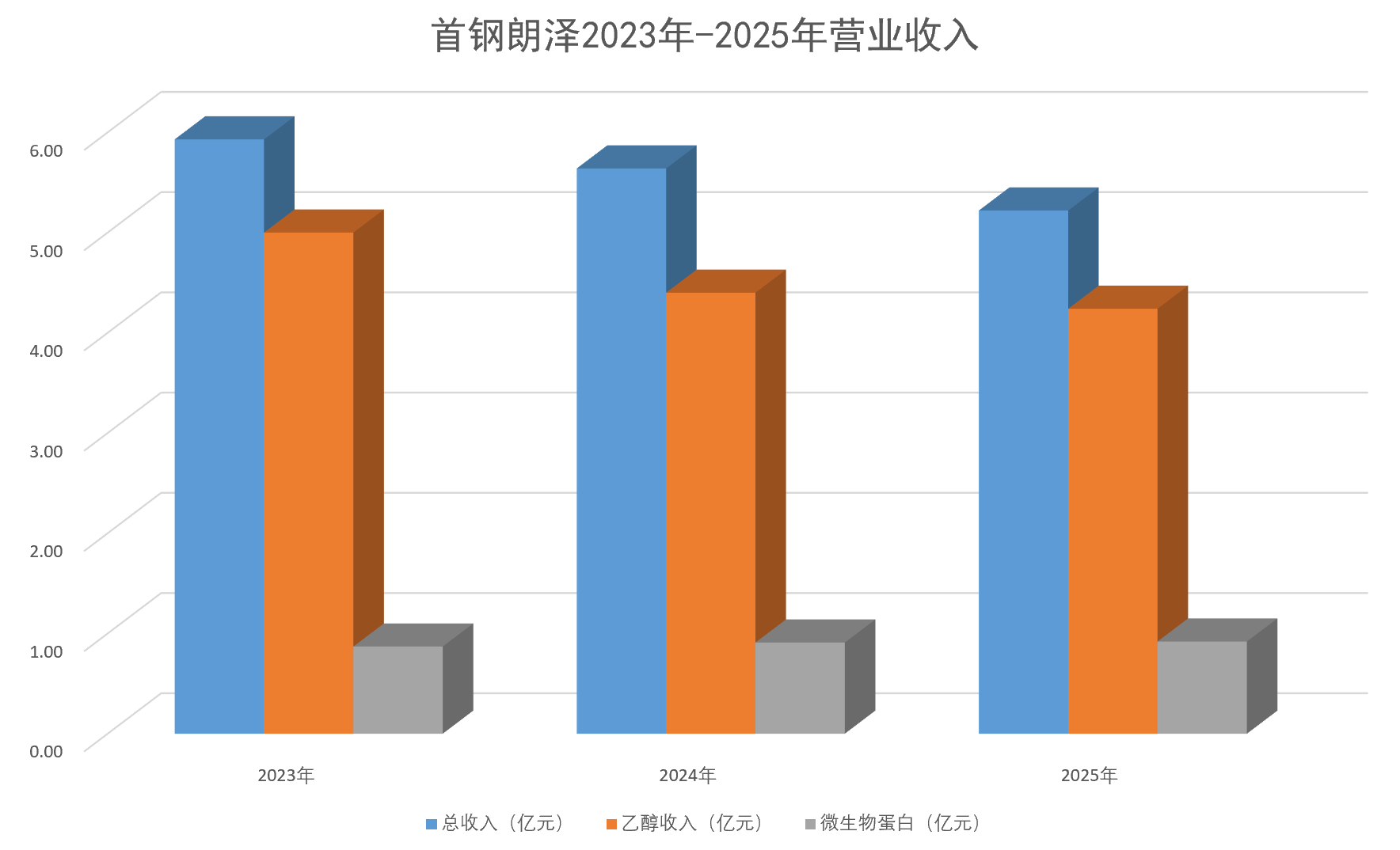

技术领先的优势,并未顺利转化为商业盈利,首钢朗泽正深陷“增收无望、亏损加剧”的财务泥潭。招股书数据显示,2023-2025年,首钢朗泽的营业收入从约5.93亿元一路下滑至约5.64亿元、5.22亿元,连续两年出现负增长,降幅分别达4.9%、7.4%,增长动能持续下滑。

首钢朗泽营收连续两年下降。新京报贝壳财经记者 段文平 制图

收入结构高度依赖乙醇产品,这也成为拖累首钢朗泽整体业绩下滑的主要原因。三年间,乙醇销售收入占公司总营收的比例分别为84.3%、78.1%、81.3%,收入金额从约5亿元降至约4.4亿元、4.24亿元,同比降幅分别为11.9%、3.7%,核心产品的持续下滑,直接拉低了公司整体营收水平。

作为第二大业务的微生物蛋白,虽保持小幅增长态势,但由于体量过小,难以撑起整体业绩。三年间,微生物蛋白收入从约8653万元增至9240万元,占总营收的比例提升至17.7%,却始终无法成为支撑公司业绩增长的核心力量。

盈利端的表现更是节节败退。2023年,首钢朗泽仍有约1771.2万元的毛利,但2024年毛利直接由正转负,亏损达9334.5万元,2025年亏损进一步扩大至1.28亿元;净利润的亏损幅度更是逐年飙升,从2023年的约1.1亿元,扩大至2024年的约2.46亿元、2025年的约3.25亿元。

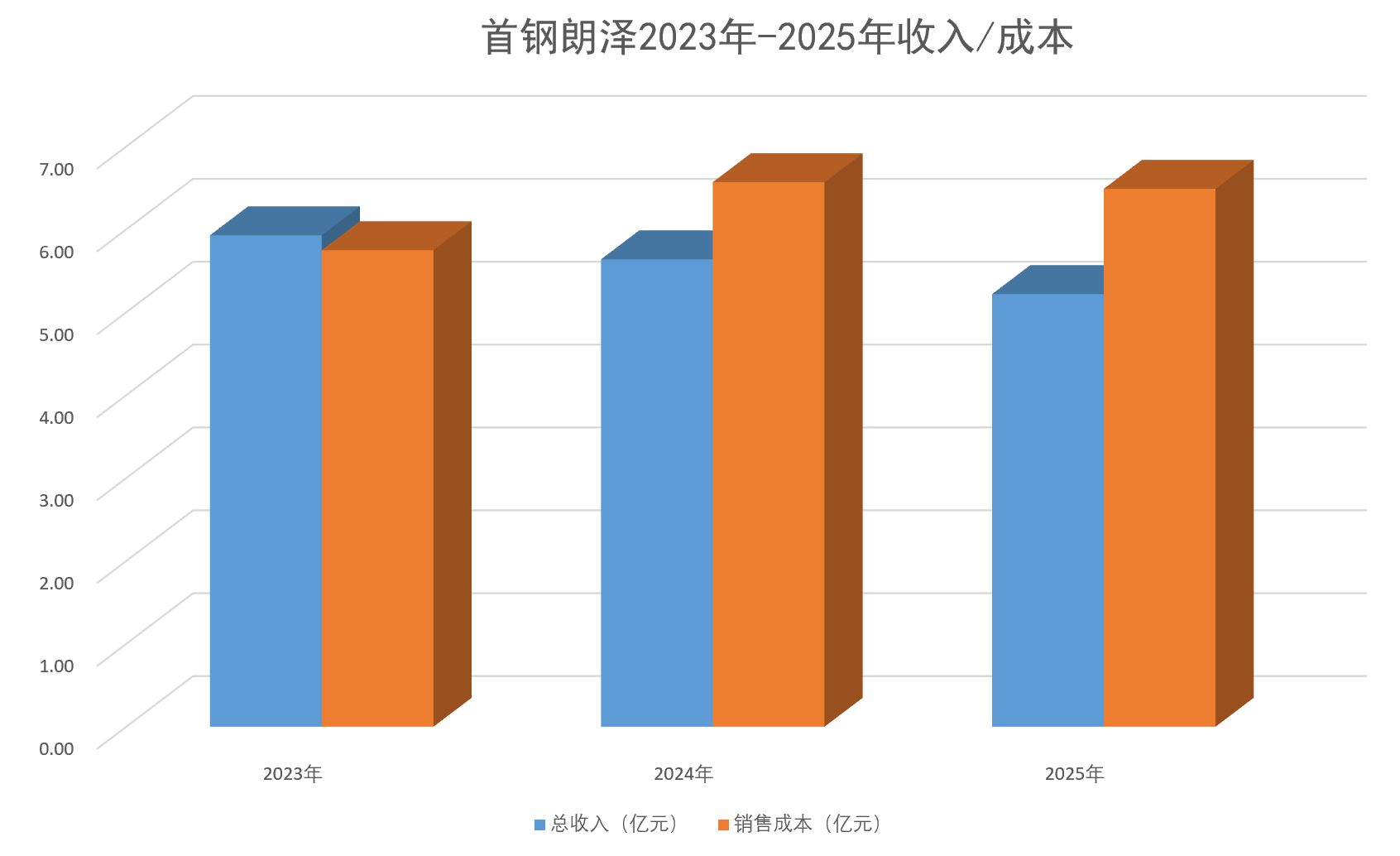

深究亏损根源,核心在于“成本高企”与“收入下滑”的双重挤压。2023-2025年,公司销售成本从约5.75亿元增至6.57亿元、6.49亿元,后两年的销售成本更是高于同期营业收入,直接导致毛利持续为负。与此同时,行政开支、财务费用等固定支出进一步吞噬公司利润,加剧盈利压力。

公司的财务健康度也已亮起红灯。截至2025年末,首钢朗泽的流动比率仅为0.2,短期偿债能力不足;资产负债率高达130%,资本负债率177.6%,债务权益比率166.3%,资金链面临承压,后续的产能扩张、技术研发等计划,都将受限于资金短缺的困境。

首钢朗泽销售成本高企。新京报贝壳财经记者 段文平 制图

高度依赖关联方,业务独立性存疑

除了严峻的财务困境,首钢朗泽还面临着客户与供应商高度集中的双重风险,其业务独立性也因此饱受市场质疑。

从客户端来看,首钢朗泽对五大核心客户的依赖度极高:2023-2025年,前五大客户贡献的收入占公司总营收的比例分别为86.0%、78.9%、83.8%,尽管最大客户的收入占比从46.5%降至22.9%,但仍超过总营收的1/5。一旦核心客户调整采购计划、终止合作,公司营收将面临断崖式下滑的风险。

而在供应链端,公司生产的核心原料为含碳工业尾气,而其尾气供应商大多为关联方。2023-2025年,首钢朗泽从关联方采购的含碳工业尾气,占总采购量的比例分别为64.6%、67.8%、59.0%,近六成原料依赖关联方输送。同时,公司前五大供应商的采购占比始终超过70%,最大供应商的采购占比接近20%,供应链高度集中。这种格局不仅会引发市场对关联交易定价公允性的争议,更让公司面临尾气供应中断的生产风险。

二次冲刺港交所胜算几何?

此次重启IPO,首钢朗泽虽已解决股权诉讼这一核心障碍,但仍面临多重考验,其IPO成功率与盈利拐点的出现,均存在较大不确定性。

从IPO审核角度来看,公司具备一定的核心优势:作为CCUS赛道的技术先锋,其业务契合“双碳”国家战略,拥有全球领先的合成生物技术,以及257项授权专利,二代负碳技术的商业化落地,有望为公司打开新的增长空间;同时,背靠首钢集团这一雄厚股东,在原料供应、资金支持等方面具备先天优势,且技术授权模式已实现突破,为业绩增长提供了新的可能。

但劣势同样明显,且成为港交所审核的核心痛点:持续三年亏损、现金流紧张的财务状况,可能会受到监管层的问询;此外,客户与关联方高度集中,业务独立性不足,难以证明其脱离关联方后仍能稳定经营。此次IPO虽有诉讼和解的利好加持,但通过聆讯仍存在阻力,即便成功上市,也需面对资本市场对其盈利前景的严格审视。

从钢铁尾气的资源化利用,到CCUS赛道的技术突围,再到两次冲击港交所,首钢朗泽既是首钢集团低碳转型的重要载体,也是中国CCUS企业商业化探索的一个缩影。

在“双碳”浪潮与市场规律的双重作用下,这家技术先锋能否顺利登陆资本市场,又何时能走出亏损泥潭、迎来盈利拐点,答案仍需时间验证。

新京报贝壳财经记者 段文平

编辑 杨娟娟

校对 杨利