过去一周,A股五家上市险企(中国人寿、中国平安、中国人保、中国太保、新华保险)2025年“成绩单”接续亮相。

毫无意外,在股市回暖之下,五家上市险企归母净利润均同比增长,利润总额超4000亿元。

亮眼业绩之下,贝壳财经记者观察到,去年5家上市险企均加大了股票投资占比,资本市场波动对利润的影响增大。从寿险业务来看,个险渠道保费增速远不及银保渠道,且分红险已成各家险企拉动保险增长的主力险种。

除此之外,上市险企还“不约而同”地在年报中多次提及人工智能(AI)领域的投入与布局,智能化转型成为保险业发展的一大趋势。

【资产端】

集体加仓!投资收益拉动利润增长 季度利润波动加大

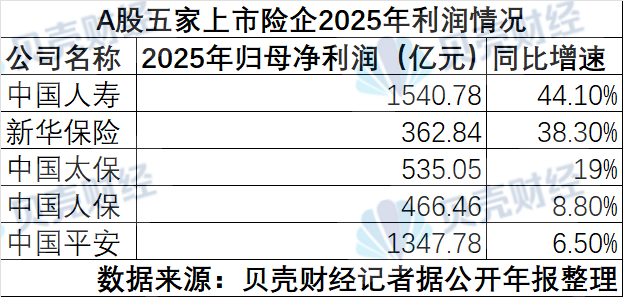

2025年,A股五家上市险企归母净利润合计约4252.91亿元。其中,中国人寿归母净利润增速最高,同比增44.1%至1540.78亿元,新华保险归母净利润同比增38.3%至362.84亿元,中国太保、中国人保、中国平安归母净利润增速分别为19%、8.8%及6.5%。

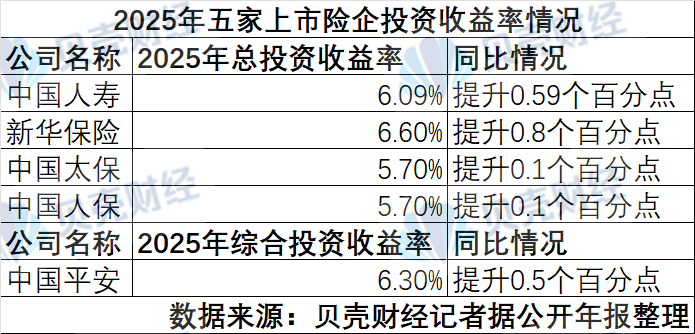

去年资本市场回暖,五家上市险企加大了权益投资,投资收益提升成为这些险企利润增长的共同原因。

贝壳财经记者发现,去年五家上市险企的投资收益率均同比提升。其中,新华保险总投资收益率最高,提升0.8个百分点至6.6%,中国人寿则提升0.59个百分点至6.09%,中国太保、中国人保则分别提升0.1个百分点,均至5.7%。中国平安披露了综合投资收益率,提升0.5个百分点至6.3%。

总投资收益率提升的背后,险企正在集体加大入市步伐。

数据显示,截至2025年末,五家上市险企股票投资金额均同比提升,合计约2.51万亿元,同比2024年末大幅上涨75%。

同时,截至2025年末,五家上市险企股票投资占比均相较2024年末有所提升。其中,中国平安的股票投资占比最高,为14.8%,相较2024年末提升7.2个百分点,新华保险股票投资占比连续两年维持高位,2025年末约为11.8%。

华泰证券研报称,2025年,7家主要上市保险公司(除了上述五家A股上市险企外,还有港股的中国太平和阳光保险)FVOCI股票(基本可视为高息股)配置规模新增6338亿元至1.2万亿元,增配规模是2024年3120亿元的2倍多。“在利率维持低位,负债刚性成本居高难下的背景下,险企仍需把股息作为现金收益的必要补充,预计未来每年仍需增配4000亿-6000亿元。”

需要注意的是,尽管上市险企受益于投资收益提升,但资本市场波动较大,也会导致上市险企季度利润明显起伏。

比如,2025年前三季度,中国人寿的归母净利润约为1678亿元,比去年全年1540.78亿元的利润还高,这意味着中国人寿在2025年第四季度出现亏损。

在中国人寿业绩发布会上,中国人寿总裁利明光表示:“公司2025年第四季度利润为负,反映的是全年结果与前三季度结果的轧差。主要原因是资本市场发生结构性调整,公司持有的部分股票基金在2025年第四季度出现回调所致。”

利明光称,这种波动大部分是阶段性的,反映的是资本市场的变化。寿险公司具有长周期、跨周期的经营特性,建议大家减少对单季度利润的过度解读。

进入2026年,股市波动加大,上证指数在3月初一度涨至4197点的历史高点,又在3月下旬盘中跌破3800点。在这样的市场环境下,今年上市险企将如何配置权益资产?

新华保险副总裁秦泓波在公司业绩发布会上表示,公司坚定看好中国资本市场的中长期发展前景。主要关注三条主线,包括景气上行、业绩持续优化的行业,符合国家战略方向的行业,尤其是新质生产力相关领域,以及持续推动低利率环境下高股息投资策略。

中国人保副总裁才智伟在公司业绩发布会上称,权益投资是稳定和提升投资业绩的胜负手,公司将持续关注OCI(公允价值变动计入其他综合收益)高股息股票配置,同时,聚焦“十五五”规划中蕴含的成长性机会,加强对重点行业、重点产业领域的研究,构建一个长期业绩稳健、具有市场竞争力、更加均衡的权益投资组合。

【负债端】

分红险成主力险种 防范利差损风险

2025年,在股市回暖,上市险企资产端表现不错的同时,负债端也出现了一些新趋势。

据贝壳财经记者观察,分红险已经成为拉动各家上市险企保费增长的主力险种。

中国人寿在年报中称,报告期内分红险业务实现快速增长,占个险渠道首年期缴保费的比重跃升至近60%,成为新单保费的重要支撑。

太保寿险2025年分红型保险新保期缴规模保费221.56亿元,同比大幅增长,新保期缴中分红险占比提升至50.0%。

2025年,新华保险分红型保险原保险保费收入为376.04亿元,同比增长33%。年报中称,分红险占整体期缴业务比例逐季提升,四季度分红险占比达77.0%。

中国平安旗下寿险及健康险2025年分红险的保费收入同比增长41%至918.87亿元,其在年报中称,在低利率环境下,公司强化浮动收益产品研发,通过构建差异化的分红账户体系提升分红产品吸引力。

这与行业大趋势一致。根据中国保险行业协会相关统计数据,2025年分红险原保费收入达9042亿元,同比增长18.06%,是人身险行业增长最快的业务。

开源证券研报分析称,在低利率环境下,分红险兼具保底和浮动收益,产品吸引力显著提升,成为承接存款迁移的主力。同时,监管政策支持险企提升浮动型产品,以应对长期利差损风险,且重启分红型重疾险,为行业带来了新机会。“分红险占比提升有利于降低险企的利差损风险,降低报表指标波动。”

新华保险总裁龚兴峰在业绩发布会上表示,推动分红险转型是防范利差损风险的重要举措。分红险产品也是让客户共享公司发展成果的最有效的产品类型。“但从价值率来看,分红险确实比传统险略有降低,会给新业务价值以及价值率的增长带来一定挑战。公司已落地一系列举措,推动新业务价值持续稳定增长。”

【渠道端】

银保渠道增速远高于个险渠道

从渠道来看,各家上市险企均呈现出银保渠道增速远高于个险渠道的趋势。

比如,2025年新华保险个险渠道保费收入同比增长4.0%,银保渠道保费收入却同比增长39.5%;人保寿险个险渠道原保险保费收入同比增长5.4%,银保渠道原保险保费收入同比增长33.5%;中国人寿个险渠道总保费同比增长4.3%,银保渠道总保费同比增长45.5%。

这一方面与个险渠道保费基数较高有关,另一方面也表明各家险企都在大力发展银保渠道,这实为监管政策变化后的必然趋势。

2023年8月,银保渠道启动“报行合一”(即保险公司向监管部门报送产品审批或备案材料中所使用的产品定价假设,包含费用假设等,要与保险公司在实际经营过程中的行为保持一致),2024年上半年,上市险企寿险业务银保渠道保费全面下降。

但随着政策效应逐步释放,叠加2024年监管发文打破“商业银行每个网点在同一会计年度内只能与不超过3家保险公司开展保险代理业务合作”的规定,不限制各级分支行及网点合作保险公司的数量,2025年,上市险企寿险业务银保渠道全面爆发。

展望后市,银保渠道仍将成为上市险企发力的主渠道之一。中国人寿总裁助理兰永洪在业绩发布会上表示,公司将充分发挥品牌、网点广覆盖、队伍以及与银行长期合作的优势,抓住当前的发展机遇。

【技术端】

AI成年报热词 头部、中小险企AI投入差异影响行业竞争格局

除经营业绩外,贝壳财经记者还注意到,人工智能也成为上市险企年报的一大热词。

记者检索发现,中国平安2025年年报中出现了75次AI或人工智能字样,中国太保年报出现31次,中国人寿年报则出现12次。

中国平安年报显示,其AI技术已应用在出单、理赔、风控、审核、服务等多个环节。2025年,依靠AI数字机器人、智能相机识别等技术,该险企闪赔占比59%;平安产险反欺诈智能化理赔拦截减损105.1亿元。

中国人寿运用AI提质增效,AI辅助编程代码占比达30%;2025年数字核保员作业率超24%,保全服务智能审核率达99%。

秦泓波在业绩发布会上表示,公司去年上线了11个大模型智能体,覆盖前中后台,问题解决率超过97%,回答准确率已接近100%。

北京大学应用经济学博士后、教授朱俊生对贝壳财经记者表示,AI正在成为保险公司的“基础设施”。头部险企在核保、理赔、客服等环节应用AI,本质上是在重塑运营效率,AI带来的不仅是降本,更重要的是“提效+提质”。因此,率先完成AI能力布局的险企,未来在费用率、客户体验以及风控能力上都会形成持续的优势。

值得一提的是,头部险企对AI等新技术的大手笔投入,与中小险企形成了鲜明对比,这将对保险行业发展产生哪些影响?

朱俊生进一步分析称,AI投入具有显著的“前期高投入、后期规模化摊薄”的特征。头部险企由于资金实力更强、数据积累更丰富,更容易跨过初期投入门槛,并通过规模效应降低单位成本。而中小险企由于投入能力有限,短期内更多仍依赖人工和传统流程,成本刚性较强。“这种差异如果持续,将导致行业费用率和运营效率出现结构性分化。”

不过,朱俊生认为,这种差异并不意味着中小险企没有机会。通过第三方科技公司等,中小险企也可以在一定程度上“借力”实现能力补齐。“总体来看,AI投入差异短期体现为效率和成本差距,中长期则可能演变为竞争格局的分化。但随着技术门槛的逐步下降,这种差距未必是不可逆的,关键在于险企能否找到与自身资源禀赋相匹配的应用路径。”

新京报贝壳财经记者 潘亦纯

编辑 岳彩周

校对 穆祥桐