口腔护理品牌“参半”母公司,正在冲刺港股“口腔护理第一股”。

近日,深圳小阔科技股份有限公司(以下简称“小阔集团”)向港交所递交招股书,由招银国际担任独家保荐人,中金公司为独家财务顾问。

2020年,参半漱口水曾创造“上线80天销售额超1亿元”的销量“神话”;2025年,凭借24.99亿元的收入和高达71.9%的毛利率,小阔集团跻身中国口腔护理产品市场第三大集团。然而,亮眼的增长曲线背后,该公司每10元收入中就有6.14元用于销售及分销,研发费用率也在逐年下滑。

资本市场不缺“网红”故事。赴港上市路上,小阔集团仍要解决“流量换规模”“重销售轻研发”等问题。

收入年均复合增长率达51%,基础口腔护理产品成“支柱”

在小阔集团口中,经过多年发展,其已成为“中国增长最快且领先的口腔护理产品集团”。

回顾小阔集团的成长历程,公司成立于2015年11月;2018年,口腔护理品牌“参半”在深圳宝安一个60平方米的出租屋内创立;2020年10月,凭借差异化定位和电商发展红利,参半乐活系列漱口水一经推出迅速受到市场追捧,公司发展驶入“快车道”;2022年,参半开始布局牙膏领域。截至今年3月20日,参半便携漱口水累计销量近3亿条。

或许是想要复制参半的成功,2025年,小阔集团拓展品牌矩阵,推出专注头发及身体护理的个护品牌“小箭头”。随着“小箭头”的面世,该公司指出,其已发展成为具备多品类及全渠道运营能力的综合日化产品集团。

今年3月22日,据“小阔集团”微信公众号,公司与明星华晨宇联合创立的日化家居品牌“重点”正式发布,由华晨宇出任品牌联合创始人。据了解,华晨宇作为“重点”品牌联合创始人,深度参与了品牌定位、视觉形象与产品甄选等共创环节。目前,该品牌已推出花露水、植物精油手环等产品。

从参半到小箭头、重点,小阔集团已构建多元化的日化产品组合,产品涵盖牙膏、漱口水、牙刷、口腔喷雾等,其中,主要牙膏产品的建议零售价在9.9元至49.9元。据弗若斯特沙利文的资料,以2025年零售额计算,小阔集团是中国口腔护理产品市场的第三大集团。

凭借便携漱口水,参半创立初期便在社交平台走红,曾创下“上线80天销售额超1亿元”的成绩。在销量的带动下,小阔集团近年来的业绩表现也算得上“亮眼”。

图/小阔集团招股书截图

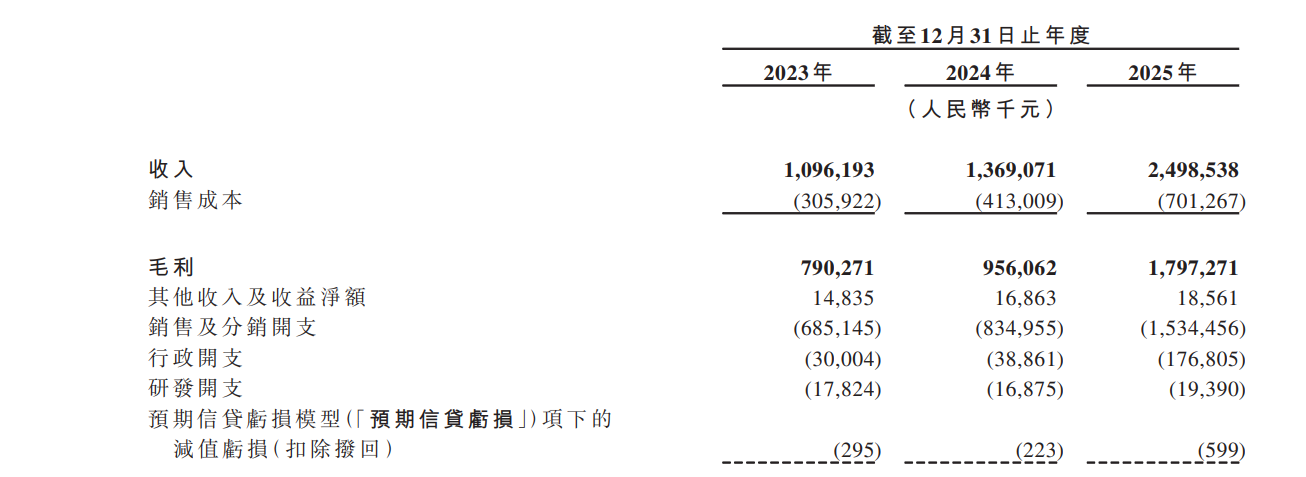

2023年至2025年,该公司收入分别约10.96亿元、13.69亿元和24.99亿元,年均复合增长率达51%;毛利率分别约72.1%、69.8%以及71.9%。对于这样的财务表现,小阔集团在招股书中称,“短短三年间的快速扩张,使我们跻身行业领先行列,同时赢得数以亿计消费者的信赖”。

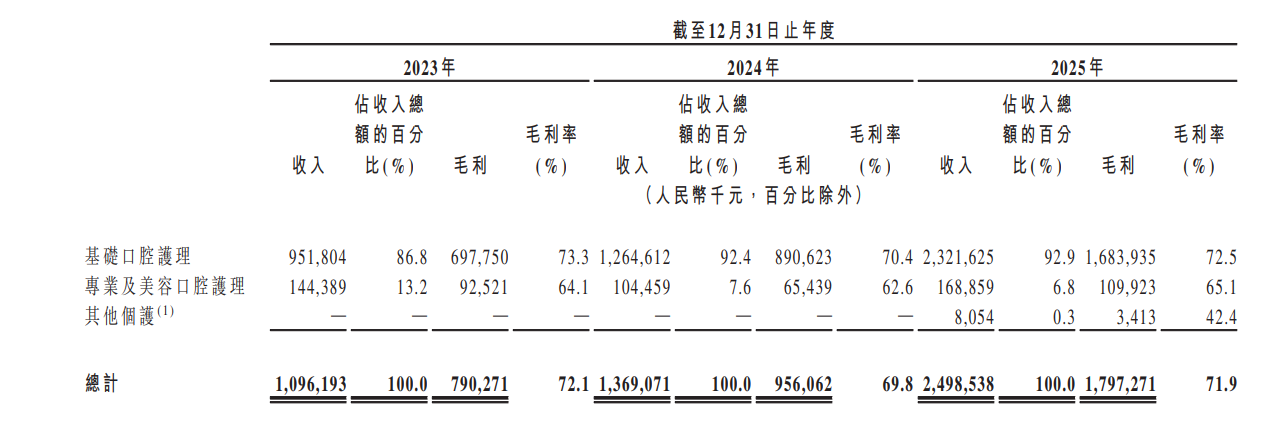

不过,新京报贝壳财经记者发现,该公司的收入较为依赖基础口腔护理产品。

目前,小阔集团的产品组合主要涵盖三大核心板块:基础口腔护理、专业及美容口腔护理、其他个护,其中,基础口腔护理板块包括日常清洁用牙膏、牙刷。

图/小阔集团招股书截图

招股书显示,2023年至2024年,基础口腔护理产品分别实现收入9.52亿元、12.65亿元,占公司总收入的比重分别约86.8%和92.4%。到了2025年,这一占比进一步提升至92.9%,收入约23.22亿元。

相比之下,2023年至2025年,包括漱口水、口腔喷雾、牙线等的专业及美容口腔护理产品收入占比分别约13.2%、7.6%和6.8%,呈现逐年下滑趋势。

签约13位品牌代言人,销售及经销支出居高不下

在小阔集团的招股书中,“全渠道”成为被频繁提及的关键词。

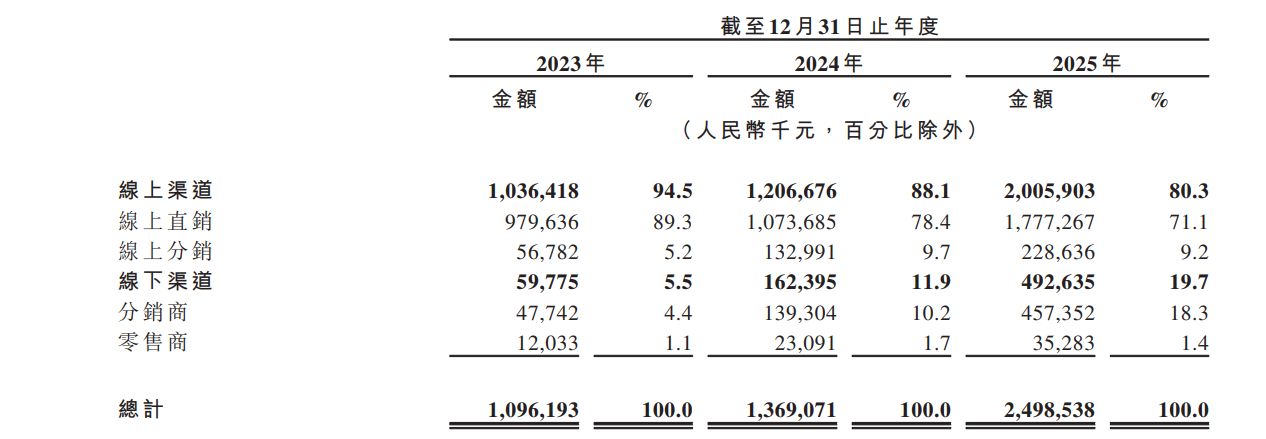

2023年,该公司战略性开启全渠道布局,2024年进驻主要线下商超连锁渠道,建立全国性布局。“自2023年以来,我们的全渠道策略已取得重大进展”,小阔集团表示,该公司已于2025年实现线上与线下零售额约1:1的均衡比例,与行业约2:3的比例非常接近。

图/小阔集团招股书截图

不过,从线上走向线下,仍需时间的积累。按渠道划分,2023年至2025年,该公司通过线上渠道录得收入分别约10.36亿元、12.07亿元和20.06亿元,占总收入的比重分别为94.5%、88.1%及80.3%。

进一步来看,小阔集团的线上渠道分为线上直销、线上分销两种,其中,线上直销主要是在电商平台经营自营店铺,直接向消费者销售产品。

2023年至2025年,其线上直销的交易量分别约2660万、2600万以及4650万。“2024年至2025年的销量增长,主要得益于品牌知名度提升、线上曝光率增加以及产品组合的扩大。”小阔集团表示。

流量的扩张,往往伴随着巨大的成本。

招股书显示,2023年至2024年,小阔集团的销售及分销开支分别约6.85亿元和8.35亿元。2025年,这笔费用同比大幅增长约83.8%至15.345亿元,占公司总收入的比例约61.4%。换句话说,小阔集团每10元收入中,就有6.14元用于销售及分销。

图/小阔集团招股书截图

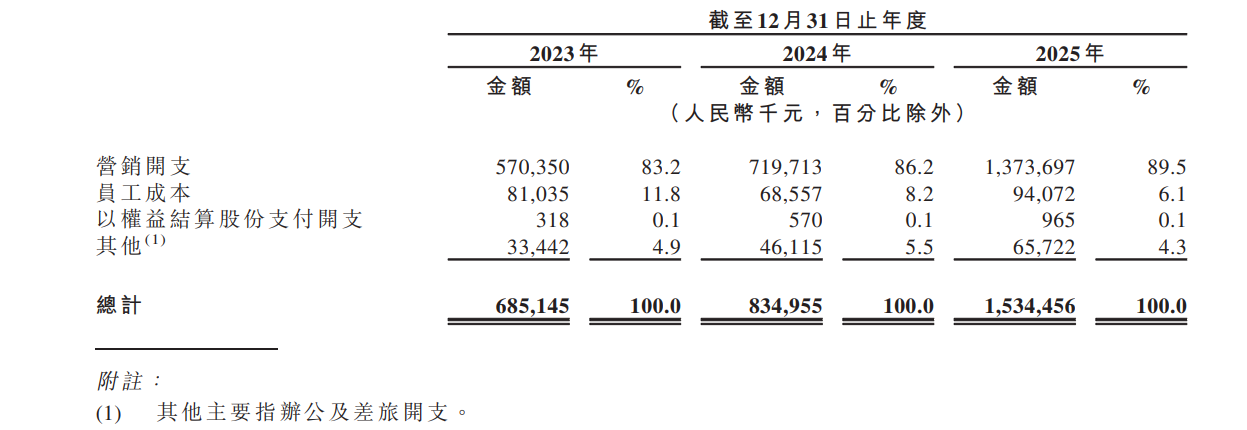

对于2025年超80%的销售及分销开支增幅,该公司解释称,主要原因是把握增长机遇,持续投资渠道扩张及品牌建设,营销开支由2024年的7.197亿元增至2025年的13.737亿元,在2025年公司总收入中的占比约55%。

据招股书,小阔集团的营销开支主要包括电商平台营销开支、品牌推广及明星代言费、电商平台服务费。“娱乐营销(尤其是通过品牌代言人)为我们带来了显著成效”,小阔集团表示,于往绩记录期间,公司共签约13位品牌代言人。

与高居不下的销售及分销开支相比,小阔集团的研发费用略显“单薄”。

尽管该公司称其基于对研发的郑重承诺,专注于开发可以满足消费者不断变化需求的创新配方和技术,但2023年至2025年,小阔集团的研发开支分别约1782.4万元、1687.5万元和1939万元,分别占公司总收入的1.63%、1.23%和0.78%,研发费用率逐年下滑。

图/小阔集团招股书截图

截至2025年12月31日,该公司共有568名全职雇员。按职能划分,研发团队由27名雇员组成,占比约4.8%。相比之下,负责销售、营销及客户服务的雇员有190名,占比33.5%;负责线上运营及内容创作的雇员占比最多,达48.6%。

对于小阔集团来说,港股IPO不是终点,而是从“网红”到“长红”的开始。资本市场看重的,不仅是增长的业绩,更是流量红利消退后,企业平衡销售与研发的能力。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 穆祥桐