光热发电赛道或迎来资本新玩家。

港交所官网信息显示,3月24日,浙江可胜技术股份有限公司(“可胜技术”)正式递交招股书。

成立于2010年的可胜技术是塔式光热核心系统供应商。在“双碳”目标和新能源基地建设推动下,具备调峰与长时储能能力的光热发电再度受到关注。早在2024年2月,可胜技术曾启动A股上市计划,并在浙江证监局进行辅导备案登记,辅导机构为中信建投。公司表示,目前上市前指导协议并未终止,但为配合国际业务拓展及全球资本配置策略,决定调整上市策略,优先推进港股上市。

不过,在行业仍处发展早期、政策依赖度较高的背景下,可胜技术业务高度集中于少数大客户,公司的上市之路与光热产业的成长性同样受到市场关注。

灵魂人物去年9月陷股权转让纠纷

可胜技术的灵魂人物是现年63岁的金建祥,他自1984年获得浙江大学化学自动化专业学士学位后长期在浙江大学任教,在可胜技术主要负责制定整体发展战略及主持董事会工作。可胜技术的招股书中将金建祥描述为“在工业自动化和可再生能源技术创新方面拥有丰富经验”。2025年11月,金建祥获委任为中国电力企业联合会光热分会副主席。

贝壳财经记者关注到,金建祥去年9月曾因2018年的一桩股权转让陷于诉讼。当年可胜技术的控股股东中易和寻求退出,金建祥决定通过个人控股的湖州煜日收购可胜技术当时总出资额的31.28%,成为可胜技术的控股股东。2025年9月,中易和当年持股11.34%的股东浙江创瑞投资咨询有限公司向法院请求判定这次转让无效。

招股书对上述诉讼的进展披露称,案件审理已于2025年10月进行,公司已获得法律意见表明,目前程序并未显示涉及金建祥的任何刑事因素或刑事程序,而基于证据,该请求事项获批的可能性似乎较低。可胜技术认为,该案件对公司业务营运及上市申请均不构成重大不利影响。

可胜技术是塔式光热发电和熔盐储能解决方案提供商之一,主要业务模式为直接向光热电站业主或EPC承包商供应核心子系统,例如集热系统以及储换热系统。

就公司的市场地位,可胜技术援引机构数据称,2021年至2024年期间国内共有20个塔式光热项目已实质性开工且确定了聚光集热系统供货方,公司为其中11个项目提供了聚光集热系统,总装机规模1250MW,按装机容量与项目数量计算,市场份额分别达到57.9%与55.0%。 其中,可胜技术于2013年开发的青海中控德令哈10MW项目是中国首座商业化运营的塔式光热电站。

何为光热发电?

贝壳财经记者了解到,光热发电是一种太阳能聚光热发电技术,其原理是通过反射镜将太阳光汇聚到太阳能收集装置,利用太阳能加热收集装置内的传热介质(液体或气体),再加热水形成蒸汽带动或者直接带动发电机发电。可胜技术的项目多数位于沙漠地区。

光热发电兼具电源与储能的属性,被视为“自带储能的太阳能电站”。伴随近年来新能源发电大量并网带来的对电网调峰能力的需求激增,光热发电凭借其调度能力重回视野。

2024年11月获得通过的《中华人民共和国能源法》提出“积极发展光热发电”。2025年12月,国家发展改革委与国家能源局联合发布的《关于促进光热发电规模化发展的若干意见》提出,光热发电兼具调峰电源和长时储能的双重功能,能够实现用新能源调节支撑新能源,能够为电力系统提供长周期调峰能力和转动惯量,具备在部分区域作为调峰和基础性电源的潜力,是实现新能源安全可靠替代传统能源的有效手段,是加快构建新型电力系统的有效支撑。同时,光热发电产业链长,规模化开发利用将成为我国新能源产业新的增长点。

上述意见就光热发电产业的发展量化目标提出,到2030年,光热发电总装机规模力争达到1500万千瓦左右,度电成本与煤电基本相当。

前五大客户几乎贡献全部营收,抢订单或依然靠价格战

可胜技术就公司面临的不确定性提到,现阶段,太阳能热发电行业高度依赖于政府对太阳能热发电的持续支持,可再生能源目标或支持政策的变化可能会对公司的收入和增长前景产生重大影响。

贝壳财经记者关注到,可胜技术亦曾在光热产业低谷时期不得不进行转向。招股书显示,自2020年起,由于第二批国家光热发电示范项目未能落地,光热发电行业进入停滞期,可胜技术也选择主动调整策略,开拓熔盐储能、光伏跟踪支架系统等业务。2021年之后,随着国家“双碳”目标的推进,光热发电的调峰价值获得认可,“光热+”多能互补模式兴起,可胜技术也随后收获多个项目订单。

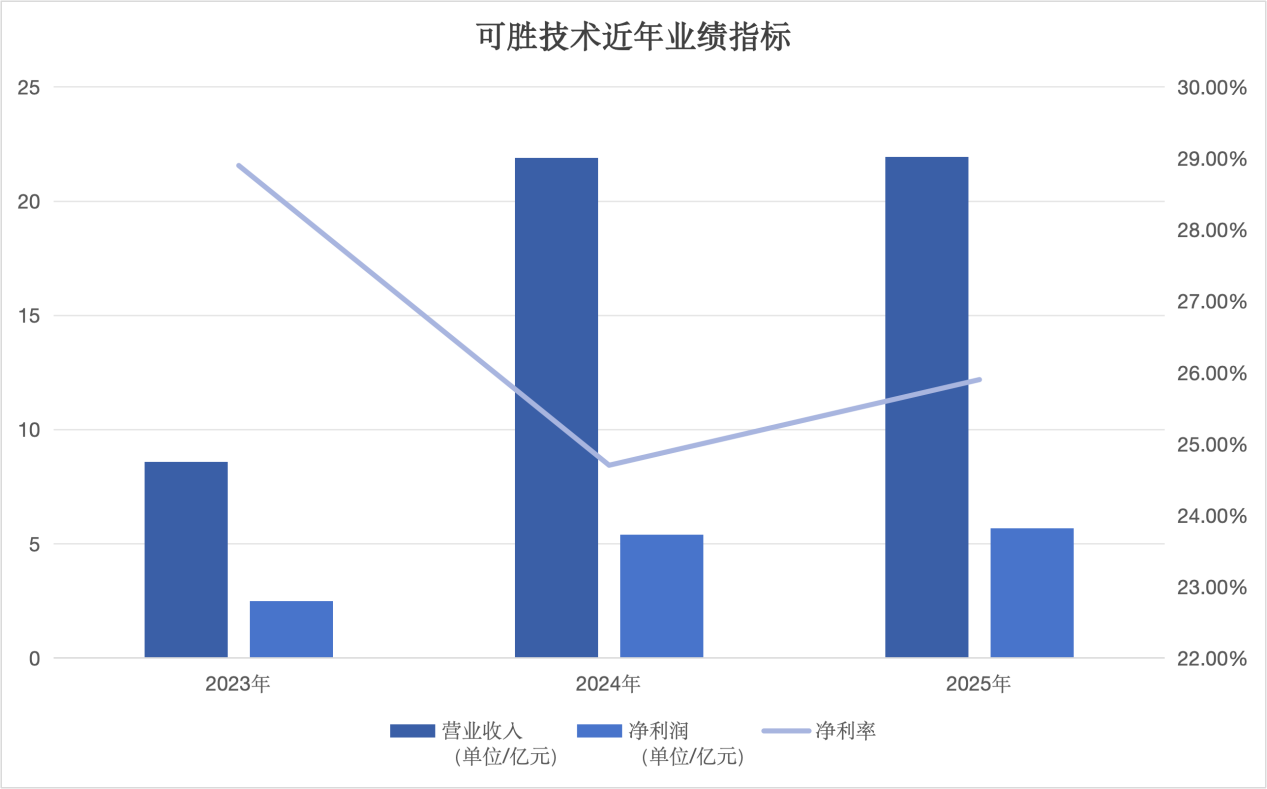

受益于近年来持续扩大的光热发电项目,可胜技术在2023年实现扭亏,业绩此后保持增长。

制图/新京报贝壳财经记者 朱玥怡

光热发电行业较高的进入门槛,也决定了仅有具备足够资金实力的大型国有企业、头部民营能源集团以及从事大型光热电站开发的EPC承包商能够获得入场门票。

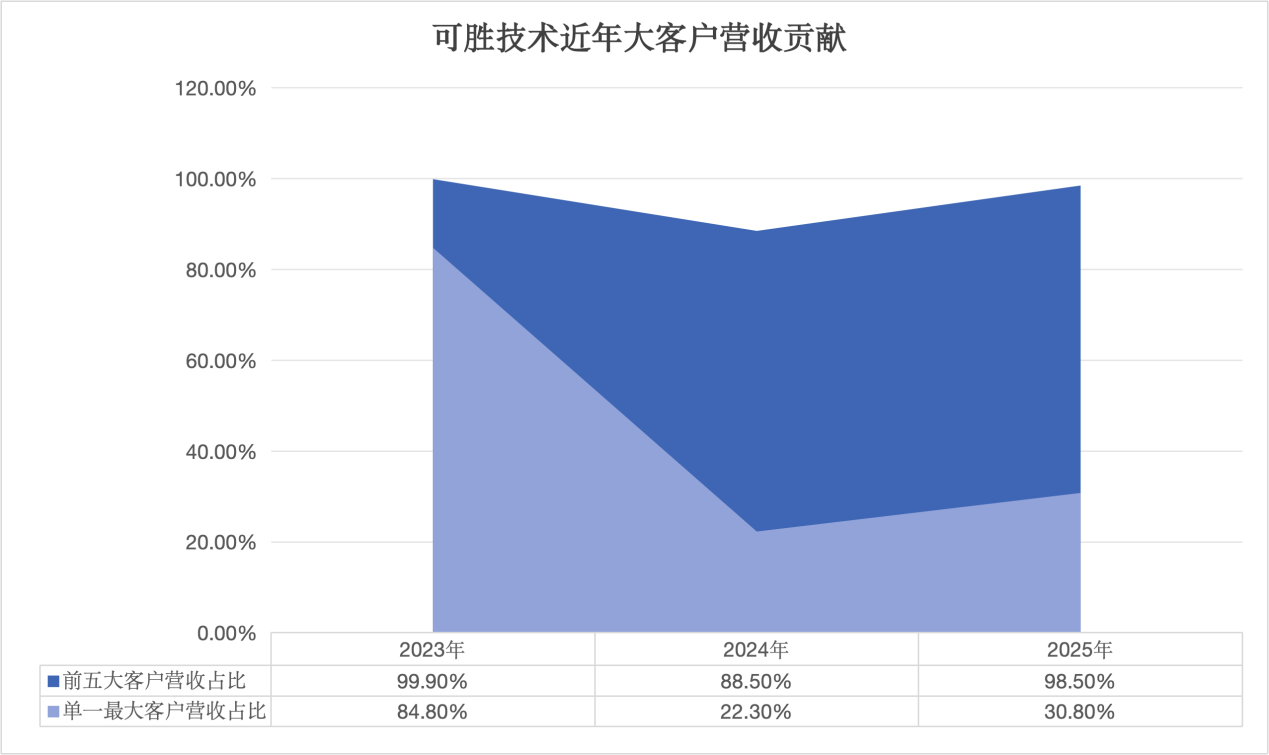

更高的市场集中度给可胜技术带来的是对大客户的依赖。招股书显示,2023年至2025年,前五大客户几乎包揽了可胜技术的全部营收,且单一最大客户的营收占比一度超过80%。公司在招股书中坦言,任何主要客户的流失或其需求减少都可能对公司财务状况和经营业绩造成重大不利影响。

制图/新京报贝壳财经记者 朱玥怡

以央国企为主的行业格局以及项目方更高的话语权,也导致可胜技术在招投标环节的议价能力较弱。公司表示,价格是竞标光热发电项目的主要考量因素之一,若公司竞争对手提出更低价格或更优惠条款,则公司可能需降低定价以维持竞争力,进而压缩利润空间。

招股书提供的数据显示,光热发电项目的单位投资成本已从示范阶段的约1.15元/千瓦时(平准化度电成本)降至2024年的0.55元/千瓦时。成本降低虽有助于提升产业整体对抗其他能源的竞争力,却也伴生着光热发电参与者间的定价压力。

新京报贝壳财经记者 朱玥怡

编辑 岳彩周

校对 穆祥桐