成立超11年的蔚来,终于迎来首个盈利季度。

3月10日晚,蔚来发布2025年四季度及全年财报,亏损大幅收窄,单季度经营利润首次转正。行业标杆特斯拉从成立到首次季度盈利也用了约10年时间,这也让蔚来的此次突破备受关注。

盈利消息迅速点燃了资本市场热情。3月11日,蔚来港股早盘高开,报43.86港元/股,涨幅15%。

蔚来首席财务官曲玉在财报会上更是提出新目标,2026年公司将力争实现非GAAP(剔除部分非经常性、非核心经营相关的收支项目)全年盈利。

从单季度盈利到全年盈利,这道鸿沟蔚来能否顺利跨过?

交付量与毛利率双升

“体系化能力与运营效率的持续提升,为长期可持续发展奠定了坚实基础,公司已正式迈入第三阶段,开启新一轮高速增长周期。”蔚来创始人、董事长、首席执行官李斌在财报会上表示,季度盈利印证了公司技术路线、产品及商业模式的核心竞争力。

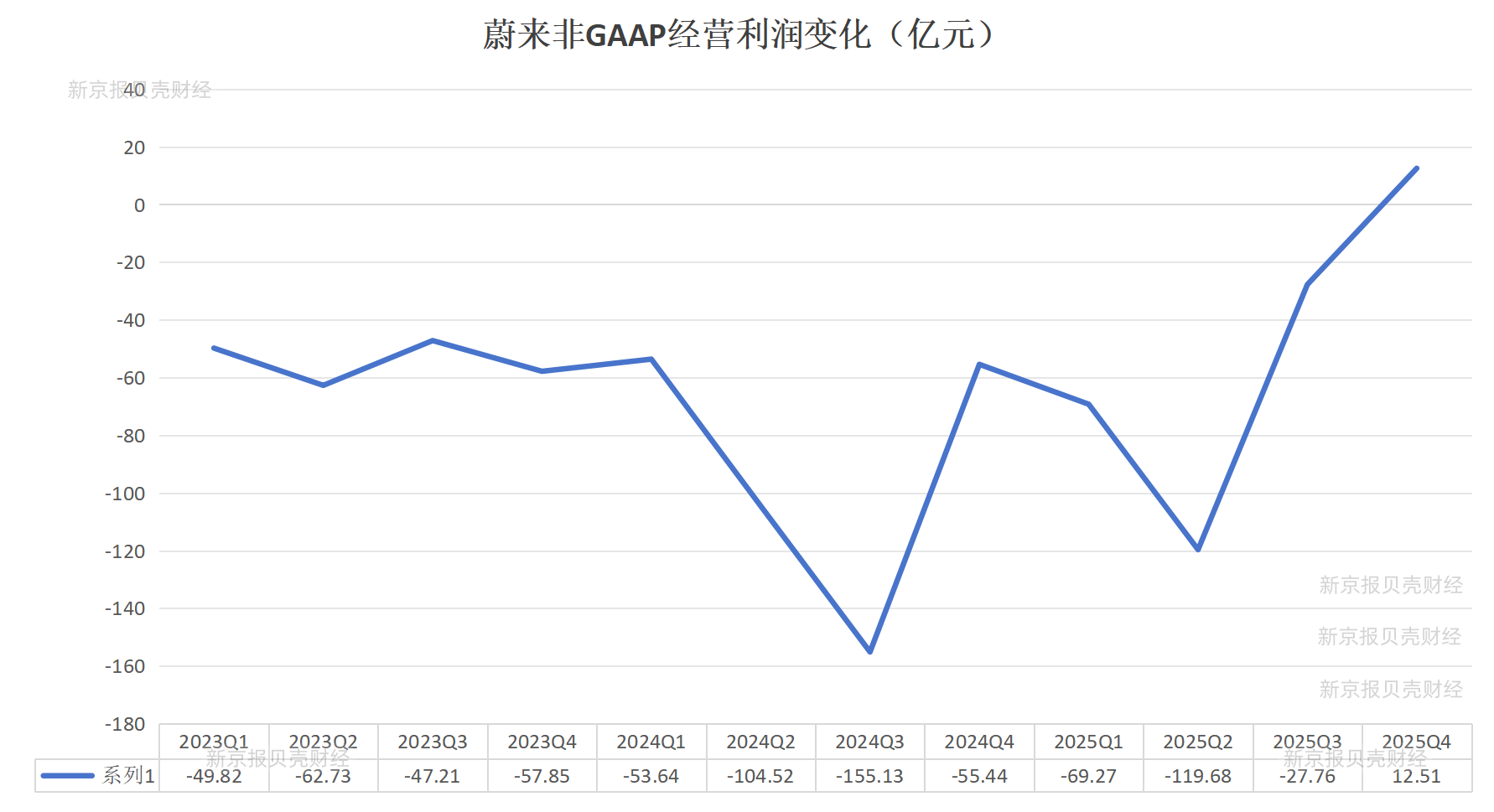

新京报贝壳财经记者 白昊天 制图

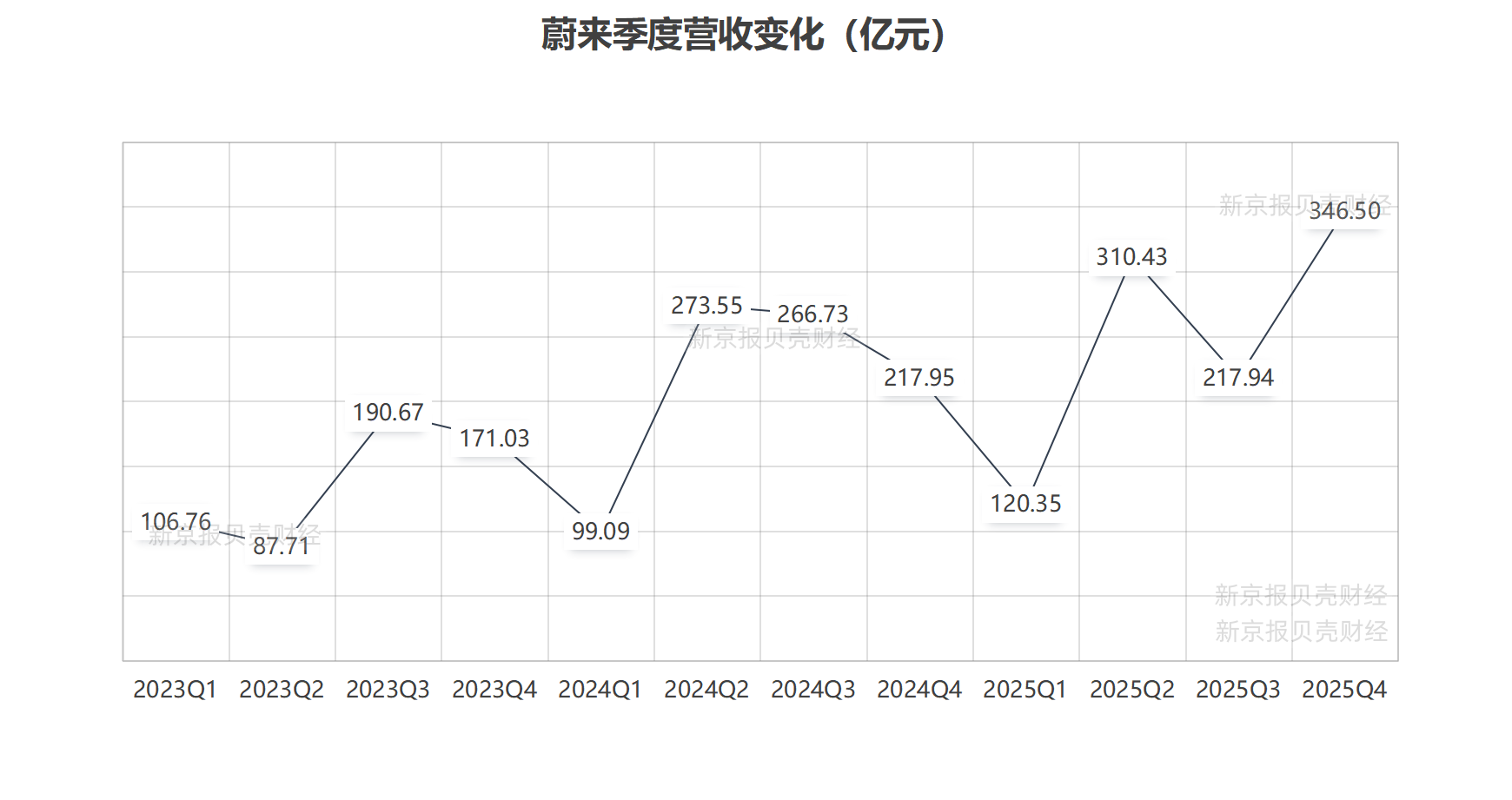

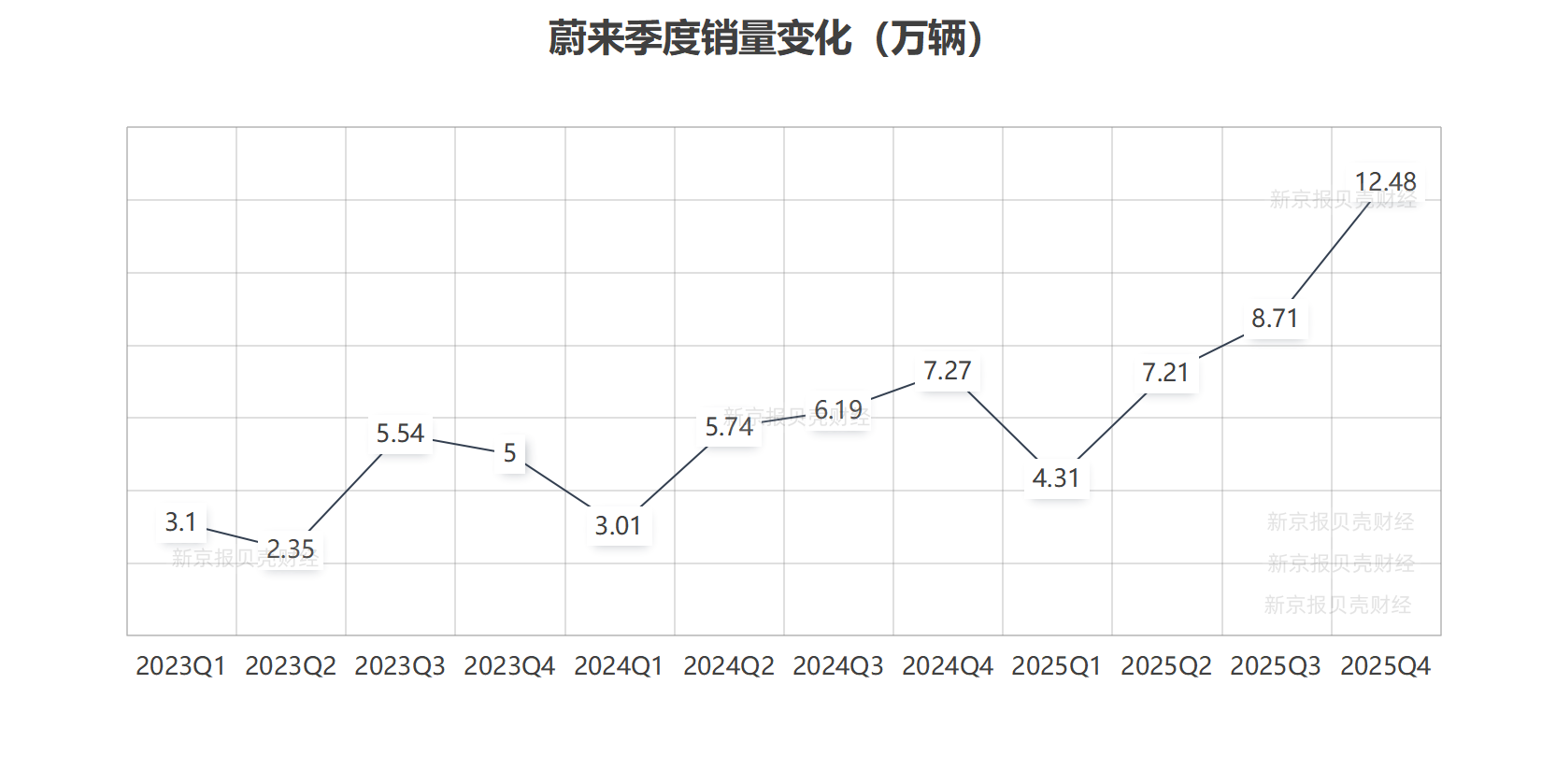

财报显示,2025年四季度蔚来非GAAP经营利润12.5亿元,营收346.5亿元、交付量124807辆,同比分别增长75.9%和71.7%,创单季度新高。

而毛利率的改善则是核心亮点。2025年四季度蔚来综合毛利率升至17.5%,同比增加5.8个百分点,整车毛利率达18.1%,同比提升5.0个百分点,创近年峰值,意味着盈利质量有所提升。

这一变化主要得益于蔚来高端大尺寸纯电SUV的发力,全新ES8、乐道L90上市后快速上量,高端车型占比提升直接带动整体毛利结构改善。

李斌说,2025年9月以来,纯电大三排SUV销量连续5个月领跑,下半年同比增长超350%,而增程车型同比下滑6%,“蔚来恰好踩中了这一细分赛道风口”。

新京报贝壳财经记者 白昊天 制图

汽车分析师凌然认为,蔚来四季度盈利、全年亏损收窄的成绩单打破了市场对其“高投入、难盈利”的固有印象。而盈利能否持续,仍需进一步观察。车企历来存在较强季节性波动,如何摆脱季度性亏损,实现稳定盈利,仍是蔚来最大考验。

将新推3款大尺寸SUV

实现2025年四季度盈利,这是李斌在2025年3月23日许下的承诺。蔚来做到了。

对于2026年的新目标,曲玉在财报会上表示,2026年公司将力争实现非GAAP全年盈利。其支撑源于蔚来在产品、渠道、研发等维度的系统性布局。

李斌认为,纯电车型的增长势头依然强劲,“去年新能源汽车增长由纯电车型驱动,今年这一趋势将持续。尤为关键的是,30万以上高端纯电市场渗透率已实现翻倍,同比增长58%,而增程车型则呈现小幅下滑,这与蔚来的产品布局高度契合,为市场扩张提供了有利环境。”

产品端,除了已上市的乐道L90和全新ES8外,2026年蔚来还将推出3款大尺寸高端SUV,分别是ES9、乐道L80和基于全新ES8平台打造的大五座SUV。

渠道方面,将以蔚来、乐道、firefly萤火虫联合布局的方式深耕下沉市场,覆盖更多地级市。其中蔚来坚守高端市场,乐道主攻家庭用户群体,萤火虫率先布局海外市场。

研发方面,2026年蔚来将保持20亿-25亿的季度投入,重点聚焦三大领域:神玑公司第二颗面向更广泛客户的先进智能芯片已流片成功并进入量产阶段,将应用于自动驾驶与具身智能;辅助驾驶业务加大算力投入,年内实现两次重大版本更新;充换电网络持续扩张,预计一年增加1000座换电站。

不过,蔚来面临的挑战也不小:新车型爬坡存在不确定性、高端市场竞争加剧或压制毛利率、三品牌渠道管理难度上升,这些都可能影响全年盈利目标的实现。

坚持电池“可充可换可升级”发展

超快充普及是否会削弱换电价值,也成为财报会上关注的焦点。

李斌提出了两个角度的思考,一是换电网络具有分布式储能价值,并可以系统性解决电池寿命衰减问题;二是蔚来坚持“可充可换可升级”的发展方向。

他强调,蔚来换电站已形成约6-7GWh的分布式储能网络,单站储能容量可达数兆瓦时,较传统储能具备60%的经济性优势,让换电网络从“重资产成本中心”转向“高价值盈利载体”。

此外,他还表示,“很高兴看到更多车企参与充换电网络建设,这对于推动纯电车型渗透率,加快油车、增程和插混向纯电的转化是非常有好处的。”据悉,蔚来也已推出640千瓦液冷超充桩。

凌然认为,换电的补能唯一性正减弱,但在电池寿命管理、储能变现、用户体验上的独特价值仍在。换电网络能否真正从成本中心转向持续盈利的业务板块,将直接影响蔚来长期竞争力与盈利质量。

新京报贝壳财经记者 白昊天

编辑 杨娟娟

校对 穆祥桐