上市不满五年,欢乐家(300997.SZ)便陷入了实控人密集套现与业绩断崖式下滑的双重困境。

3月4日晚间,欢乐家实际控制人之一、董事长李兴披露其九个月内的第三次询价转让定价情况,计划以17.34元/股的价格出让约1093.68万股欢乐家的股份,而这一价格较上次询价转让已跌去逾10%。

李兴等前两次减持合计套现约3.6亿元,理由均为“自身资金需求”。这一说法在欢乐家实控人家族不断攀升的股份质押率面前显得尤为真实——截至2026年3月,以李兴为首包括公司控股股东在内的实控人家族合计质押股份占所持股份的比例已超67%。

实控人频频减持背后,是欢乐家上市未满五年便显露的“业绩疲态”:2024年,公司营收净利同比双降;2025年业绩预告显示,归属于上市公司股东的净利润为3500万元至5000万元,同比下滑66.07%至76.25%。

实控人九个月内三度减持 家族质押率比例连年攀升

3月4日晚上,欢乐家发布关于股东询价转让定价情况提示性公告。公告显示,其股东李兴本次询价转让初步确定的转让价格为17.34元/股。

据悉,参与本次询价转让报价的机构投资者家数为20家,涵盖了基金管理公司、合格境外机构投资者、证券公司、私募基金管理人等专业机构投资者,合计有效认购股份数量为1384万股,对应的有效认购倍数为1.27倍。本次询价转让初步确定受让方为17名机构投资者,拟受让股份总数为10936836股。

3月10日晚上,欢乐家发布公告称,本次询价转让已实施完毕,交易金额为 189644736.24 元。李兴及其一致行动人拥有权益的股份占公司总股本的比例因此下降至69.20%。

公开资料显示,李兴不仅是欢乐家的股东,还是欢乐家的实际控制人之一,现任公司董事长。

记者梳理发现,这已经是李兴在9个月内第三次通过询价转让的方式减持欢乐家的股票。

2025年7月18日,李兴通过询价转让的方式减持1312.42万股欢乐家的股票,询价转让的价格为13.55元/股,交易金额为177832910元,本次权益变动后,李兴及其一致行动人拥有权益的股份占公司总股本的比例由76.84%下降至73.84%,权益变动跨越5%的整数倍。

2025年12月30日,公司控股股东豪兴投资及公司实际控制人李兴和朱文湛(统称:出让方)通过询价转让的方式减持937.6万股欢乐家的股票,询价转让的价格为19.43元/股,交易金额为182175680元,本次询价转让后,出让方及其一致行动人持有公司股份数量由73.84%减少至71.70%。

记者注意到,实控人李兴九个月内三度减持计划中,给出的理由均为“自身资金需求”。

在实控人频繁减持的同时,欢乐家实控人家族的高质押率也引发市场关注。

欢乐家的控股股东为广东豪兴投资有限公司(简称:豪兴投资),该公司法定代表人为李兴。欢乐家的实际控制人为李兴、朱文湛、李康荣、李子豪。李兴与朱文湛系夫妻关系,李兴与李康荣系兄弟关系,李子豪为李兴和朱文湛之子。

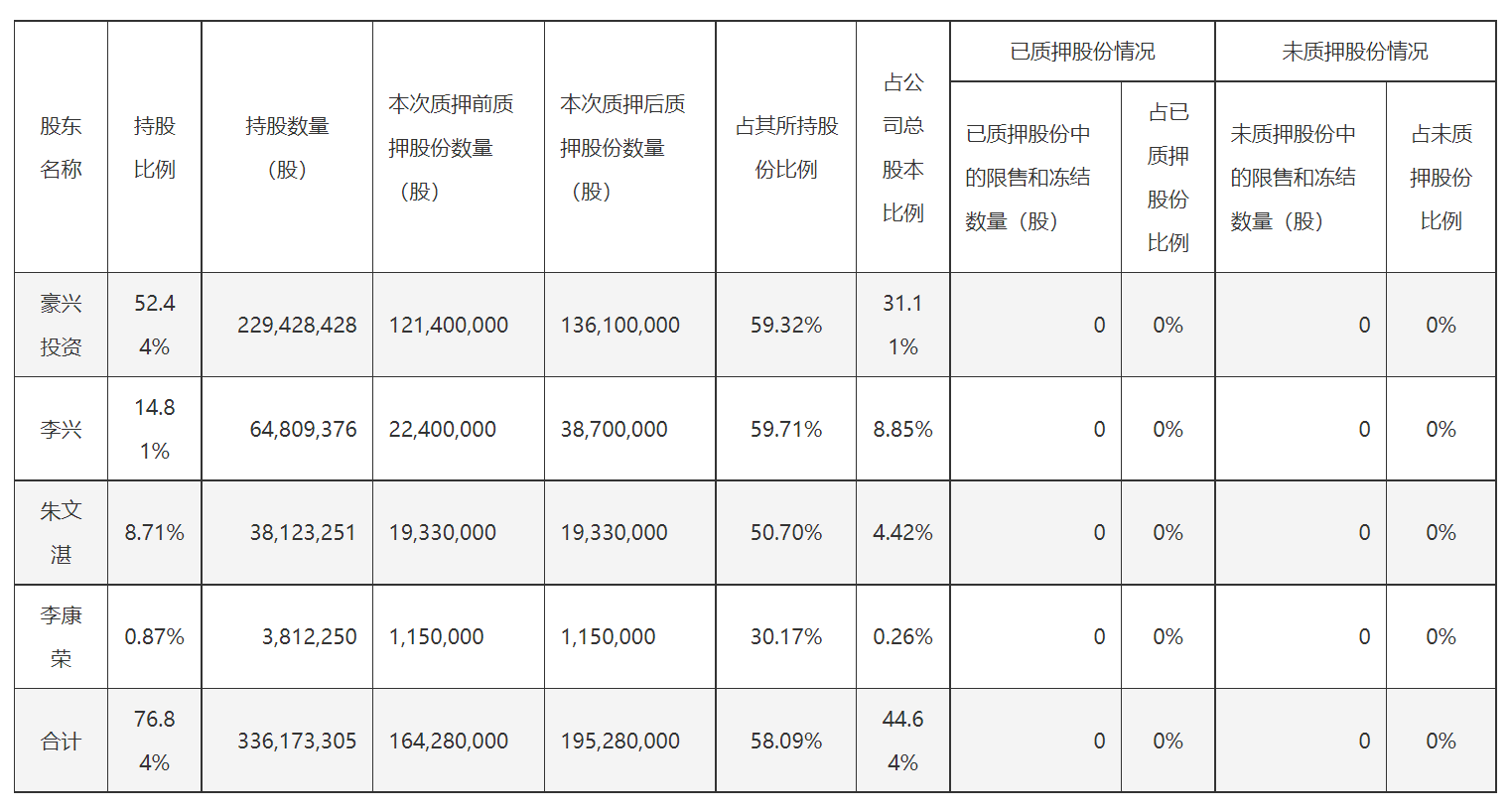

截至2025年5月16日,欢乐家实控人家族的股份质押情况。

根据公告可知,截至2025年5月16日,豪兴投资、李兴、朱文湛的质押比例均为50%以上,另外,李康荣的质押比例也超过30%,四者合计质押比例为58.09%。

彼时,欢乐家表示:“控股股东豪兴投资及其一致行动人财务情况良好,具备相应资金偿还能力,还款资金来源包括自有或自筹资金。”

而到了2025年12月22日,上述四者合计质押比例已经攀升至67.65%。最新数据显示,截至2026年2月11日,豪兴投资、李兴、朱文湛、李康荣合计的质押比例为69.50%。

截至2026年2月11日,豪兴投资及其一致行动人未来一年内到期的质押股份累计数量为8173万股,占其所持股份比例26.06%,占欢乐家总股本的18.68%,对应融资余额为人民币54170万元。其中,豪兴投资及其一致行动人未来半年内到期的质押股份累计数量为3910万股,占其所持股份比例12.47%,占欢乐家总股本的8.94%,对应融资余额为人民币25000万元。

截至2026年3月9日,豪兴投资、李兴、朱文湛、李康荣合计的质押比例为67.01%。

上市不满五年 欢乐家去年扣非净利润同比下滑逾68%

减持节奏加快,实控人家族质押比例攀升,资金压力凸显。与此同时,欢乐家近年的业绩不太“欢乐”。

欢乐家成立于2001年,起初依靠地区资源优势,专业生产经营水果罐头、海产品罐头及鹌鹑蛋罐头。2014年,欢乐家进入植物蛋白饮料市场,推出“欢乐家生榨系列”产品,其中,椰子汁上市后,依托原有的水果罐头销售渠道迅速成为公司的支柱产品。

2018年至2020年,欢乐家的椰子汁销售收入分别约为5.81亿元、6.17亿元、5.71亿元,高于果汁饮料、乳酸菌饮料、橘子罐头、黄桃罐头。2021年6月,欢乐家在深圳证券交易所创业板上市。上市首年,其椰子汁饮料的营业收入约为7.91亿元,占总营收的53.70%,2022年至2024年,其营收占比均在50%以上。

贝壳财经记者注意到,连续多年撑起公司业绩,椰子汁饮料毛利率不低。2021年至2024年,欢乐家椰子汁饮料的毛利率分别为43.19%、42.22%、45.69%、40.18%。相比之下,2024年,欢乐家的水果罐头毛利率只有28.90%,且同比下滑1.62%。

同样是在2024年,欢乐家的业绩显现“疲态”。这一年,欢乐家实现营业收入约18.55亿元,同比下滑3.53%;归属于上市公司股东的净利润约1.47亿元,同比下滑47.06%;归属于上市公司股东的扣除非经常性损益的净利润约1.45亿元,同比下滑46.67%。

2025年,欢乐家的业绩压力进一步加大。业绩预告显示,2025年,欢乐家预计归属于上市公司股东的净利润为3500万元至5000万元,同比下滑66.07%至76.25%;扣除非经常性损益后的净利润为3000万元至4500万元,同比下滑68.92%至79.28%。

“2025年,受消费环境承压、行业竞争激烈等因素影响,公司主要销售渠道之经销渠道的销售收入出现一定程度的下降。”欢乐家表示。

为了应对这一局面,欢乐家陆续开拓了零食专营连锁渠道和椰子类原料初加工(椰浆)销售等渠道及业务,取得了一定业务进展和初步成效,但该类渠道及业务整体毛利率相对较低且当前尚未实现一定的规模效应,加之部分主要产品原材料采购成本涨幅较大,对公司2025年度的净利润造成影响。

新京报贝壳财经记者 阎侠 编辑 陈莉 校对 柳宝庆