有着“美妆防晒第一股”之称的科思股份,正经历业绩“寒冬”。

据南京科思化学股份有限公司(以下简称“科思股份”)发布的业绩预告,受公司防晒剂出货量同比下降、防晒剂产品市场价格同比回落等因素影响,预计2025年实现归母净利润为9000万元至1.2亿元,较上年同期下降78.67%至84%。多重压力下,科思股份如何破局,成为行业关注的焦点。

从“高光”到“失速”,去年前三季度营利双降

成立于2000年的科思股份,主要从事个人护理品原料的研发、生产和销售,产品包括防晒剂等化妆品活性成分、合成香料等。凭借完整的产品线和品质管理,该公司于2020年在深交所创业板上市,身披“美妆防晒第一股”光环。

作为全球最主要的防晒剂制造商之一,科思股份的实力不俗。

随着产品进入国际主流市场体系,其客户阵容算得上“豪华”——防晒剂等化妆品活性成分的主要客户包括拜尔斯道夫、欧莱雅、强生等;合成香料的主要客户涵盖奇华顿、德之馨、高露洁等。

上市初期,科思股份的业绩表现较为稳定,防晒剂产品的市场份额一度占全球的20%以上。

得益于防晒化妆品渗透率的提升,科思股份于2022年至2023年迎来“高光时刻”,营收分别同比增长61.85%、35.99%至17.65亿元和24亿元,归母净利润同比增幅分别达192.1%、89.02%。

转折出现在2024年。“防晒市场在经历了过去几年需求迅速恢复带来的高速增长后渐趋稳定,供需关系更为均衡,市场竞争也有所增加”,科思股份这样形容外部市场环境。

当市场环境发生变化,这家防晒剂龙头企业似乎有些“跑”不动了。

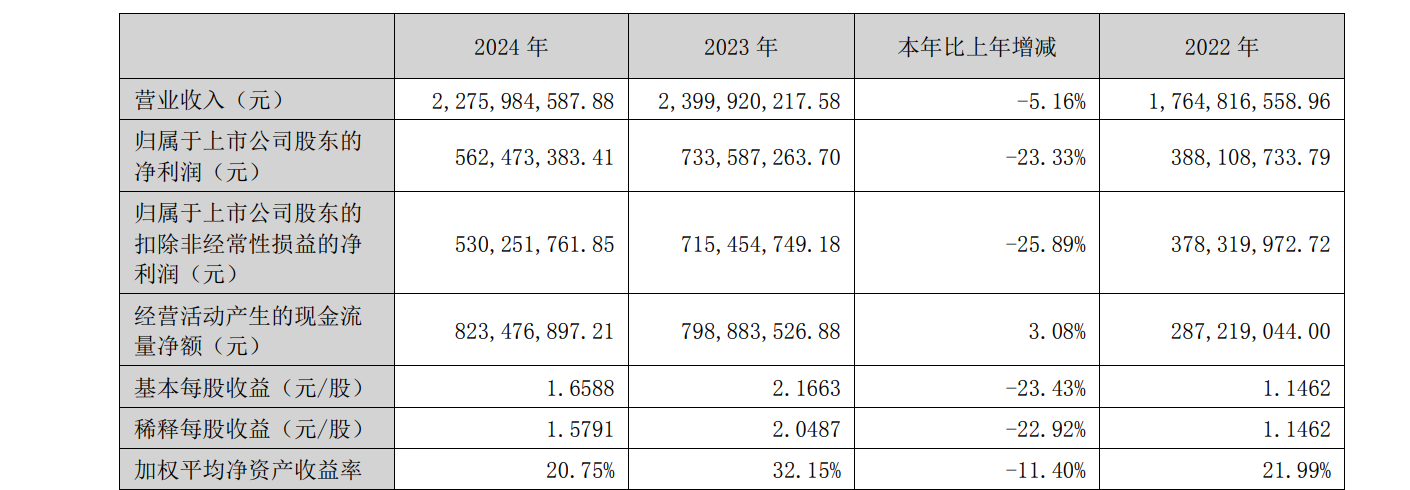

图/科思股份2024年年报截图

受防晒市场需求增长放缓和下游客户消化前期库存的影响,2024年下半年,科思股份的防晒剂出货量有所下降,全年营收同比减少5.16%至22.76亿元。与此同时,由于部分防晒剂产品的价格有所调降,该公司全年综合毛利率水平下降至44.4%,归母净利润同比下滑23.33%至5.62亿元。

彼时,科思股份表示,2025年会加大市场开拓力度,重点加强与中小客户的业务合作,同时持续加大在化妆品配方与应用研究方面的投入等。

不过,从业绩表现来看,一系列举措见效仍需时间。

科思股份在2025年持续承压,上半年营收与归母净利润分别同比下滑48.67%、84.51%至7.21亿元和6529.7万元;前三季度营收同比下滑39.93%至11.16亿元;归母净利润约7793.47万元,同比降幅达84.84%。

境外业务收入占比超八成,扩充洗护类原料寻增长

问题依旧出在防晒剂产品“量价齐跌”上。

分产品来看,防晒剂等化妆品活性成分是科思股份的“主力军”,一旦支柱产品的出货量和价格发生变化,对公司的影响不容小觑。

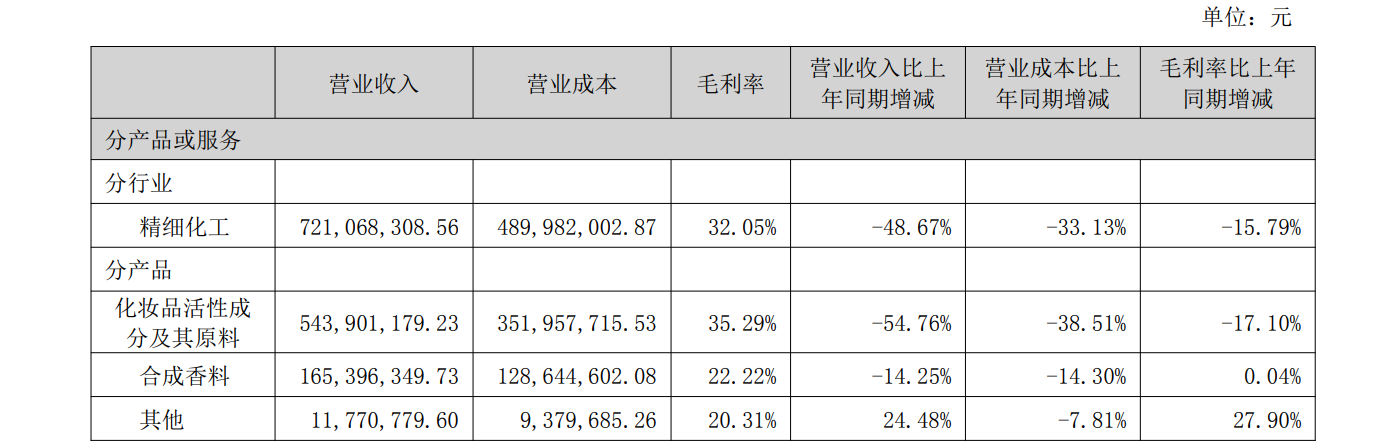

图/科思股份2025年半年报截图

长期以来,化妆品活性成分及其原料的收入都占科思股份总营收的“大头”。2025年上半年,化妆品活性成分及其原料实现营收5.44亿元,同比减少了54.76%,在总营收中的占比约75.4%;合成香料、其他产品的营收占比分别约22.93%、1.63%。

与此同时,该公司对境外客户的依赖程度较高。

数据显示,2024年,科思股份的境外业务收入为19.79亿元,营收占比约86.97%。2025年上半年,境外业务实现收入约5.8亿元,同比下降53.37%,占公司营业收入的比重仍超八成。当部分下游客户消化前期库存原材料,减少对防晒剂的采购需求,科思股份困境随之显现。

除了销量上不去,防晒剂产品的价格也难以抬高。面对投资者“公司是否考虑提升产品售价来应对利润下滑”的提问,科思股份于2025年5月回应称,公司主要产品价格随行就市,“后续产品价格的调整,需要结合市场、成本、公司发展战略等因素确定。”

市场竞争加剧,叠加防晒剂出货量下降、价格回落,科思股份开始寻找新增量。

据透露,在防晒剂领域的优势基础上,科思股份已经陆续扩充了氨基酸表面活性剂、吡罗克酮乙醇胺盐等洗护类原料,相关产品的销售推广正在有序推进。

要想实现破局,科思股份还要加大研发投入。尽管该公司一直强调“以技术创新为基础”,但研发费用却在下滑。由于研发职工薪酬及物料消耗下降,2025年上半年该公司研发投入同比减少39.91%至3902.1万元;到了前三季度,这笔费用约5459.98万元,同比减少了39.24%。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 穆祥桐