从模糊约束到进一步量化标准,涉网贷催收业务的规范化管理将迈入新阶段。

为规范会员单位和外部催收机构对信用卡及个人消费信贷催收行为,中国银行业协会(即“中银协”)制定了《金融机构个人消费类贷款催收工作指引(试行)》(下称《指引》)。2026年1月30日晚,中银协官网正式发布了《指引》。

严禁在晚10点-早8点间催收,对债务人同一联系方式拨打电话次数不宜超过6次/天

《指引》共分为七章五十四条,在开篇就明确“保护债务人合法权益”“抵制各种形式的违规催收和暴力催收”。

中银协通过《指引》强调,会员单位应坚决抵制不正当反催收、不法代理维权等破坏市场秩序的行为,并配合相关部门对上述行为予以打击。

官网显示,中银协于2000年5月在民政部注册成立,是全国性银行业自律组织,国家金融监督管理总局为业务主管单位。截至2025年11月,中银协共有723家会员单位。

其会员单位包括开发性金融机构、政策性银行、国有大型商业银行、股份制商业银行、金融资产管理公司(即AMC)、城市商业银行、民营银行、农村商业银行、农村信用社、外资银行、台资银行、地方银行业协会(公会)、金融租赁公司、汽车金融公司、消费金融公司、货币经纪公司、理财公司等类型。从类型来看,中银协会员单位,几乎囊括国内与网贷业务相关的主要资金方、主流从业者及部分专营不良资产处置的持牌机构。

按照规定,《指引》的适用产品范围将包括中银协会员单位发放的信用卡、个人消费贷款产品;同时,对于会员单位发放的其他类型个人贷款产品可参考本指引开展催收工作。

需要关注的是,《指引》严格催收时间,即未经债务人同意,严禁在每日晚10点至次日早8点间,进行电话催收、外访催收及其他催收。

这一做法延续了2025年3月国家标准化管理委员会批准发布的国家标准《互联网金融个人网络消费信贷 贷后催收风控指引》(中华人民共和国国家标准公告〔2025年第4号〕,即“国标互金贷后催收指引”)中“催收作业不应在每日晚10点至次日早8点之间进行”的要求。

继“国标互金贷后催收指引”后,《指引》再度明确,每晚10点至次日早8点不应出现涉网贷催收行为。

关于电话催收的频率,《指引》则强调“合理”“必需”二词。

即催收机构主动通话的频密程度应控制在合理及必需的范围内。若债务人电话未接通,催收人员当天对债务人同一联系方式尝试拨打次数不宜超过6次,但与债务人另有约定的除外。

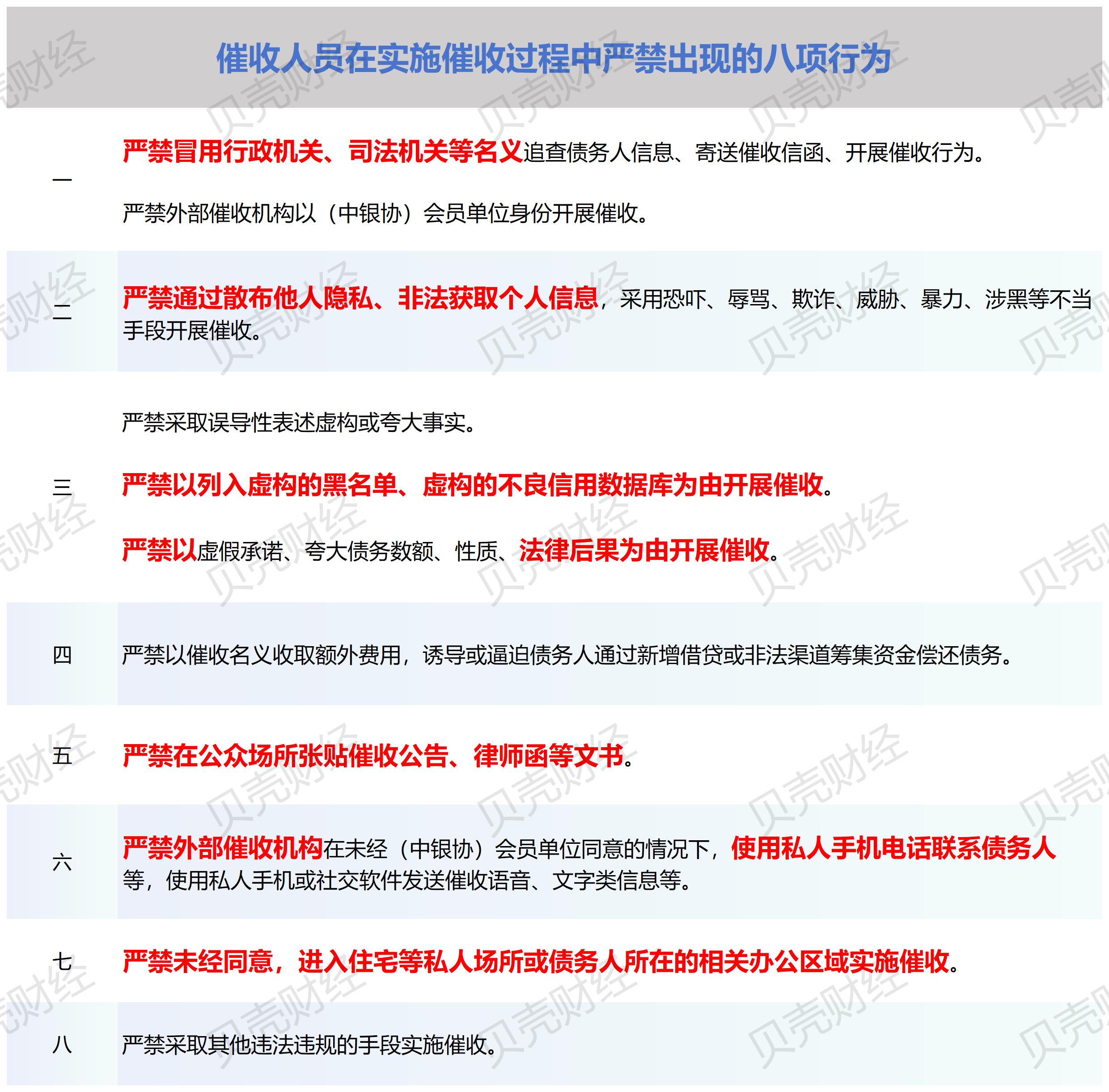

除对社会关注的催收时间、频次等热点问题进行了全面梳理,《指引》还就催收人员的催收行为设置了八条“红线”(即“禁止性行为”),建立催收行为规范。其中“冒用行政机关、司法机关等名义追查债务人信息、寄送催收信函、开展催收行为”“以列入虚构的黑名单、虚构的不良信用数据库为由开展催收”“以虚假承诺、夸大债务数额、性质、法律后果为由开展催收”等均明文被禁。

图/新京报贝壳财经记者根据《金融机构个人消费类贷款催收工作指引(试行)》相关信息制图

严禁对无关第三人进行催收,引入AI技术的催收行为应避免对债务人造成不便和困扰

当前,关于催收业务,“泄露个人出行信息”“向无关第三人催收”等也成为网贷借款人投诉率较高的内容。

黑猫投诉平台显示,当前数量众多的网贷借款人在对催收投诉时称,其手机通话记录中的父母、亲属、朋友、同事,都曾有过作为第三方接到催收电话的情况。

本次出台的《指引》,将第三人细分为债务相关第三人及无关第三人。

当网贷债务被用于家庭共同支出,则金融机构可认定借款人配偶为债务相关第三人,金融机构应严格、审慎认定债务相关第三人。

而债务无关第三人(即“无关第三人”),根据《指引》则是指,在规范获取债务人联系信息过程中,除债务人及债务相关第三人以外的其他主体。

《指引》明确,严禁对无关第三人进行催收。

同时,催收人员在联系无关第三人时不得透露债务人的金融信息,无关第三人未表达代偿意愿的,其只能作为获取债务人联系信息的渠道或请其代为转告,上述情况与债务人另有约定的除外。当无关第三人明确要求不得联系时,则催收人员应限制后续联系行为。

当前,人工智能(即AI)技术已在金融机构贷后催收领域得到应用,在提高业务效率的同时也出现了一些借款人(即债务人)新的投诉。

开源证券研报披露,某公司旗下平台推出了人工智能催收解决方案后,可实现8-10倍开案效率、100%全程合规、座席人均创佣提升50%以上。

但另一方面,“逾期一天后开始接到人工智能催收”“每天接到的催收电话以及人工智能催收电话五六通,再加上拦截的已经数不清多少个”等投诉屡见不鲜。2026年1月31日,记者在黑猫投诉网站上以“人工智能催收”为关键词进行搜索,看到有20条投诉直接包含这一搜索词。

为规范应用人工智能技术在贷后催收领域的应用,《指引》在第二十六条明文提出,会员单位引入人工智能技术的,应防止技术应用造成的不公平歧视,要提高技术应用的可用性、可靠性和准确性,避免对债务人造成不便和困扰;应加强算法设计和数据安全,有效控制人工智能技术应用带来的风险隐患。

此外,关于外部催收机构管理,《指引》明确,“应实行名单制管理”。

即会员单位应当落实催收管理主体责任,审慎管理外部催收机构。会员单位应实行名单制管理;对单笔债务在同一时期内仅可委托一家催收机构实施催收;在本单位官方网站等官方渠道统一公开委托催收机构名称、联系方式等有关信息。

在投诉处理过程中,会员单位应要求外部催收机构积极配合提供完整的催收过程信息,不得遗漏、隐瞒、拖延,配合妥善处理金融消费者反映问题。不得简单以经济赔付作为化解客户投诉的手段。委托协议终止,会员单位应要求外部催收机构按协议约定继续配合处理受托期间催收行为产生的客户投诉。

鼓励机构自主催收 联合打击逃废债

近年来,围绕互联网金融贷后催收问题,金融消费者投诉较多,根据2025年2月由北京市互联网金融行业协会指导发布的《中国金融消费者投诉指数报告(总第3期)》披露,不当催收一直是金融消费者投诉领域的“重灾区”,2024年累计投诉达到36.2万笔,占到整体的48.7%,且2024年内每月的投诉占比均在40%以上。

其中暴力催收主要表现为“爆通讯录”等软暴力形式,比如频繁拨打债务人及其亲友、同事的电话,发送骚扰、侮辱、恐吓短信,以及公开债务人欠款信息等,对其生活、工作和心理造成严重影响。

从投诉数据还可以看出,相当大部分的不当催收来自银行、消费金融公司、小贷、互联网助贷等机构委托的外包催收公司,这些公司数量庞大,鱼龙混杂,监管难度大、成本高。

但从我国催收行业的规范路径来看,本次出台的《指引》并非个案,对不当催收的规范管理也是一个持续推进的过程。

从早期的行业惯例,到2021年的信用卡催收指引,再到2025年落地执行的“国标互金贷后催收指引”,直至本次中银协刚刚发布的《指引》,不难发现,催收行业规范管理工作一直都在推进中,涉及的机构范围也越来越多。

博通咨询首席分析师王蓬博在采访中也认同记者的上述发现。他认为,对于催收行业整个业态来说,呈现出适用范围逐步扩容、规范颗粒度持续细化、管理维度不断延伸的特征,规范内容从原则性要求转向可落地的量化标准,管理从单一行为管控拓展至外部机构全链条治理与内控体系建设。

“这种演进将推动未来催收行业向合规化转型,促使金融机构与催收机构建立以合规为核心的运营模式,科技赋能催收的应用空间将进一步扩大,同时行业对黑灰产的联合治理机制也会更加完善。”他说道。

而随着《指引》的试行,是否意味着金融机构的催收行为与消费者权益保护之间将达成一个新的平衡点?

对此,王蓬博表示,《指引》中涉催收时间、频次、联系人认定的量化规定,为违规催收行为的认定提供明确依据,消费者可依据具体标准举证维权,监管机构也能据此精准开展合规检查与追责,有效解决过往因规范模糊导致的维权难、追责难问题。

自助贷新规“名单制管理”之下,当前互联网平台催收行为,事实上已被纳入穿透式管理范畴。“(这)要求金融机构按外部催收机构标准对其实施管控,明确金融机构的第一责任,既避免金融机构通过平台外包转移合规风险,又通过统一规范保障消费者权益”,在王蓬博看来,这种设定让金融机构债权追索与消费者权益保护之间形成新的平衡,既确保催收行为合法有序,又为消费者划定清晰的权益边界。

同样值得关注的是,中银协借由本次《指引》的出台,明确表态——“结合催收工作热点,鼓励(会员单位)自主催收、推动技术创新、加强黑灰产治理”,同时“加强自律管理,推动建立外部催收机构违法违规信息共享、联合打击逃废债”。下一步,中银协也将加强跟踪指导,做好《指引》实施工作,在推动行业高质量发展的新征程上不断迈进。

新京报贝壳财经记者 黄鑫宇

编辑 林子

校对 赵琳