为蜂花、SK-II等品牌提供电商运营服务的极易科技,正在冲刺港股IPO。

站在港交所门外,苏州极易科技股份有限公司(以下简称“极易科技”)的故事算不上好讲:一边是不断增长的收入数据,一边是持续波动的毛利率表现;一边拥有祖·玛珑、SK-II等美妆大牌合作伙伴,一边存在着客户集中度高等风险因素。

去年前三季度收入10.79亿元,美妆个护成引擎

成立于2015年的极易科技,站上了国内电商行业发展的风口。2018年,该公司完成A轮融资,次年品牌合作数量超过80个;2021年,极易科技改制为股份有限公司。

极易科技自称为“中国领先的数字零售综合运营服务商之一”,根据弗若斯特沙利文资料,按2024年GMV(商品交易总额)计算,其在中国数字零售综合运营服务商中排名第二。截至2025年12月,该公司累计与超过200个品牌开展合作,大多数为国际头部品牌,涵盖大健康、美妆个护等领域。

面对门槛高、利润大且极具潜力的高端美妆市场,极易科技自然不会放过。

关键节点在2021年,极易科技与雅诗兰黛集团开启合作,运营其在某主流电商平台旗舰店。此后,极易科技不断扩张版图,到2024年,该公司服务的高端美妆品牌数量已增长至6个,包括雅漾、康如、SK-II等,在高端美妆类目的GMV突破17亿元。

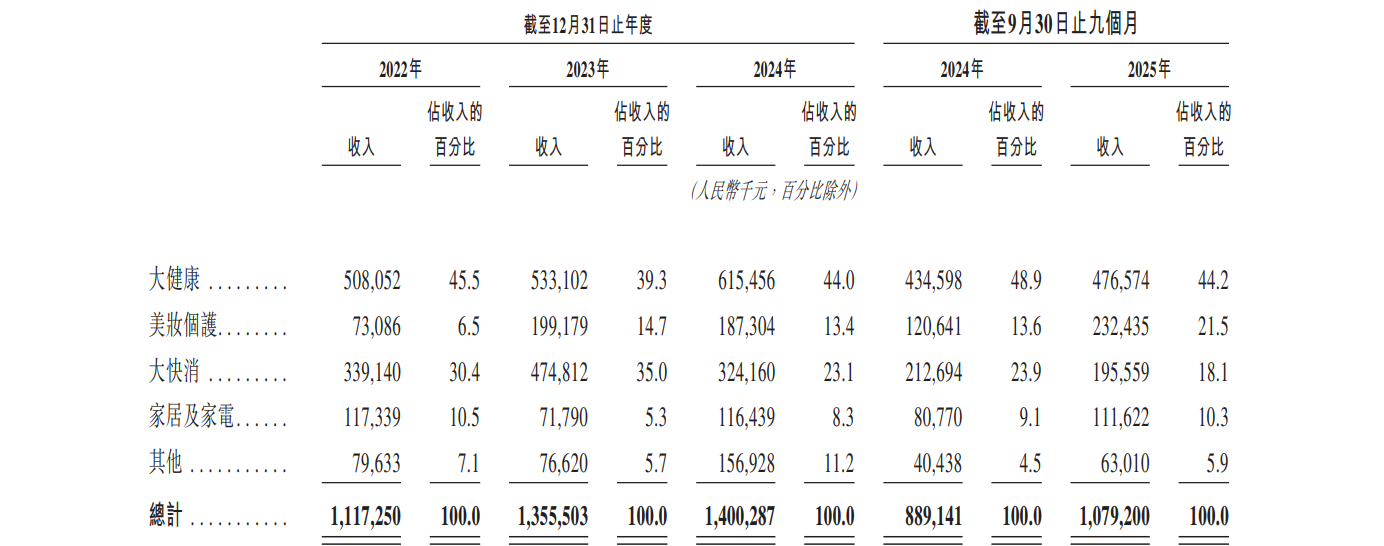

近年来,极易科技的收入勾勒出一条稳健的增长曲线。2022年至2024年,该公司分别实现收入11.17亿元、13.56亿元、14亿元。2025年前三季度,这一数字达10.79亿元,同比增长21.38%。

按产品类别划分,美妆个护正成为极易科技的重要增长引擎,“在往绩记录期间内,我们的收入主要来源于销售大健康及美妆个护产品。”

图/极易科技招股书截图

数据显示,2022年至2024年,该公司来自美妆个护品类的收入分别约7308.6万元、1.99亿元和1.87亿元,占同期总收入的比重分别达6.5%、14.7%和13.4%。2025年前三季度,美妆个护品类收入约2.32亿元,收入占比由上年同期的13.6%大幅提升至21.5%。

在极易科技的运营下,其美妆个护产品GMV从2022年的16.22亿元增至2024年的51.29亿元,“2024年,按美妆个护产品GMV计算,我们在中国电商运营服务商中排名第四。”

大客户“依赖症”待解,现金流压力凸显

一连串增长数据背后,极易科技的毛利率却坐上“过山车”。

2022年至2024年,该公司的毛利率持续下滑,分别为17.4%、15.4%和14.4%。2025年前三季度,由于“品牌资产管理与IP商业化运营的收入贡献增加”,该公司毛利率提升至16.8%。

这背后,是极易科技业务结构的深刻变化。

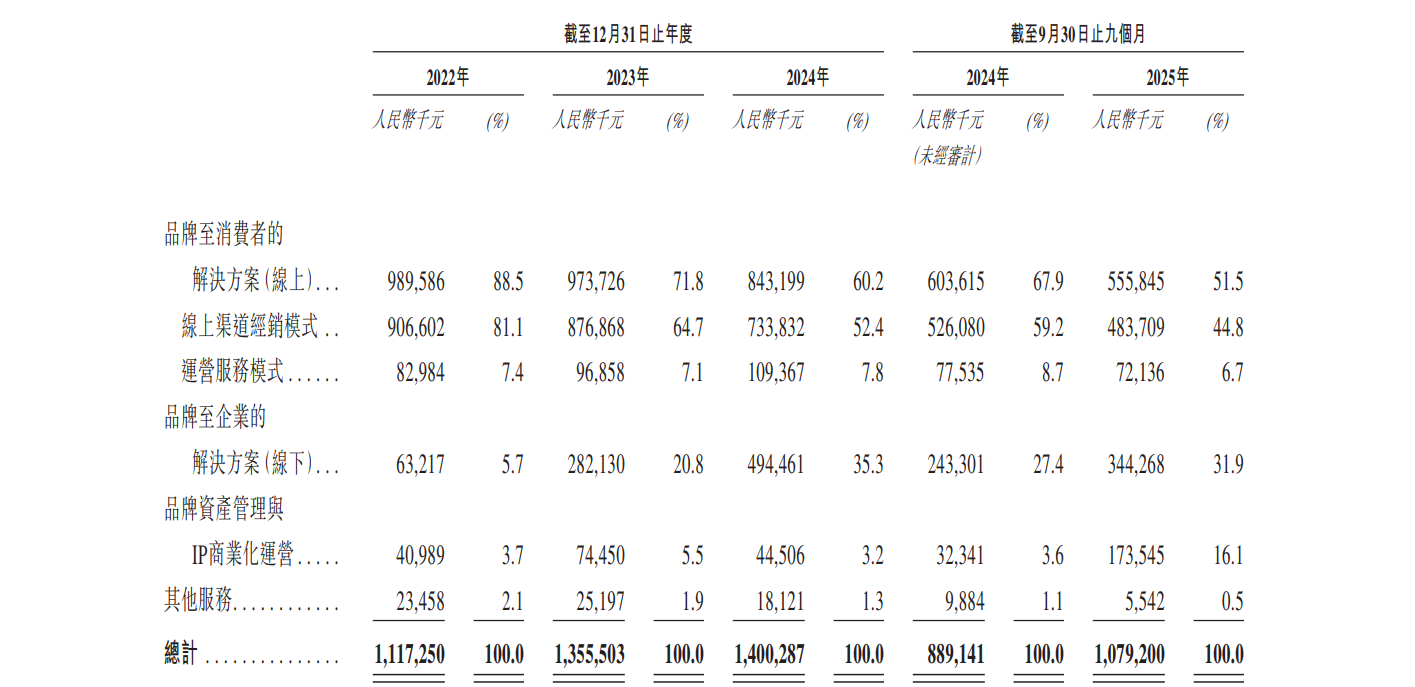

从业务来看,极易科技主要拥有四大板块——品牌至消费者的解决方案(线上)、品牌至企业的解决方案(线下)、品牌资产管理与IP商业化运营、其他服务。其中,品牌至消费者的解决方案是极易科技的第一大收入来源,但该板块的收入占比持续下滑,从2022年的88.5%降至2024年的60.2%。

图/极易科技招股书截图

取而代之的是品牌至企业的解决方案,2022年至2024年,该板块收入分别约6321.7万元、2.82亿元以及4.94亿元,收入占比达5.7%、20.8%和35.3%。不过,品牌至企业的解决方案毛利率低于其他板块,2022年至2024年分别为3%、1.4%和5.4%,拉低了整体的毛利率水平。

更令人担忧的是客户集中度问题。

尽管极易科技努力让客户群体多元化,但来自前五大客户的收入占比仍较高。2022年至2024年,来自前五大客户的收入分别占该公司总收入的77.3%、58.7%及56.2%,其中,来自最大客户的收入分别为8.04亿元、6.52亿元和5.43亿元,分别占总收入的72%、48.1%和38.8%。

这意味着,极易科技的经营与数量有限的主要客户深度绑定,“如果任何主要客户减少或终止与我们的业务,对这些数量有限的主要客户的依赖,将使我们面临可能遭受重大损失的风险。”

与此同时,极易科技还面临现金流压力。2022年、2023年以及2025年前三季度,其经营现金流出净额分别达1.81亿元、1.2亿元和2.42亿元,主要原因是“随着业务和收入的扩张,增加向品牌合作伙伴采购产品,消耗了大量资本来源。”

随着数字零售和电商市场竞争加剧,极易科技开始寻找新的出路,计划从“电商运营服务商”转型为“品牌资产管理商”。站在IPO的关键节点,极易科技也将面临更多审视。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 柳宝庆