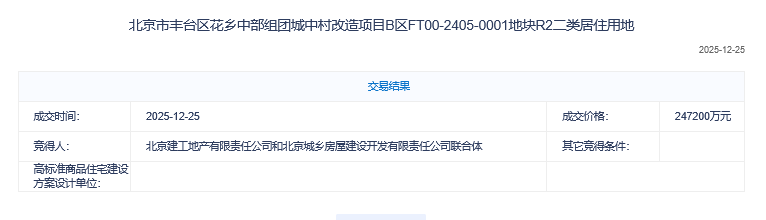

12月25日,丰台区花乡街道0001地块(下称“花乡地块”)以平淡收场,为2025年北京土地市场画上句号。该地块由北京建工联合城乡开发以底价24.72亿元斩获,成交楼面价4.2万元/平方米。

2025年,北京市累计成交涉宅用地40宗,土地出让金共计1427.4亿元,同比下降8%。与规模回调形成对比的是,成交楼面均价同比上升20%,呈现“量减价升”的格局。

在业内人士看来,今年北京土地市场分化进一步加剧,稀缺地段、规划条件优越的地块备受追捧,溢价率居高不下;而部分条件一般或位置普通的地块,则多以底价或接近底价成交。

年度收官地块底价成交,优质区位难抵市场审慎情绪

图/北京市规自委网站截图

花乡地块位于南三环与南四环之间,属玉泉营街道,为纯住宅用地,规划建筑面积5.89万平方米,住宅容积率2.5,限高60米。该地块地形方正,东西长南北短,有利于排布大面宽产品。

另一核心优势在于其环线位置和便捷的交通条件。地块具备“双地铁”优势,直线距离房山线北延线花乡桥站约600米,距离地铁10号线与房山线换乘站首经贸站约1公里,可直达国贸、中关村、丽泽等核心商圈。周边分布花乡奥莱、丰科万达广场等商业综合体,医疗资源也是一大亮点,西侧紧邻北京天坛医院,西北侧是北京口腔医院。

该地块最终由北京建工地产有限责任公司和北京城乡房屋建设开发有限责任公司联合体,以底价24.72亿元获得,楼面价4.2万元/平方米。这一地价较附近2024年成交、目前正在销售的项目——北京隅西颂(楼面价约4.96万元/平方米),存在近8000元的价差。据悉,北京隅西颂当前网签104套,网签均价约7.87万元/平方米,去化率25%左右。

对此,中指研究院土地市场研究负责人张凯表示,尽管位于四环内,但花乡地块仍以底价成交,一定程度上反映出企业在拿地阶段的审慎心态。近年来丰台区域市场仍承压明显,即便是丽泽商务区、总部基地等核心板块,新盘去化也普遍放缓,部分板块如大瓦窑板块甚至出现价格回调。

虽然花乡地块在楼面价上具备很大优势,但其仍需面对周围在售新房在存量上的冲击。而周边二手房主要有万年花城大型社区,共分五期开发,当前三期挂牌均价约为6万元/平方米,面积段覆盖56-130平方米的一居至三居室,可以为购房者提供不同的选择空间。

从近期来看,北京建工补仓意愿较强。12月23日,其曾参与海淀明星地块——上地0702街区东地块的角逐。加上刚刚拿下的花乡地块,2025年,北京建工共获得4宗地块,包括位于怀柔的建工嘉棠澐玺地块、位于丰台岳各庄的嘉棠璟樾地块以及海淀半壁店地块。

“量减价升”,海淀、朝阳撑起“半壁江山”

据中指研究院统计,2025年全年,北京市累计成交涉宅用地40宗,总面积约359万平方米,较去年同期下降约24%;土地出让金共计1427.4亿元,同比下降8%。与规模回调形成对比的是,成交楼面均价同比上升20%,平均溢价率也提高了3.7个百分点,整体呈现“量减价升”的格局。

从区域分布看,市场热度明显向心聚集。海淀区、朝阳区、昌平区位列涉宅用地成交规模前三,其中海淀区以约66.5万平方米、占总成交19%的体量成为供地主力;朝阳区成交约59.5万平方米,占比17%;昌平区以49.6万平方米位居第三。

值得关注的是,海淀今年出现以往罕见的集中供地,成交的7宗涉宅用地总价超400亿元;朝阳成交的涉宅用地总价也超过300亿元。海淀和朝阳撑起了北京宅地总价的半壁江山。

此外,2025年全年溢价率超过10%的9宗宅地中,海淀占4宗,朝阳占3宗,通州占2宗。其中,中建智地在9月30日以超43亿元拿下的朝阳太阳宫宅地,溢价率高达39.18%,位居溢价率首位;海淀树村地块、朱房村0030地块分别以27.93%和25.04%的溢价率紧随其后。

值得注意的是,上述海淀树村地块于3月18日由中海拿下,住宅成交楼面价达到10.23万元/平方米,这也是北京首宗楼面价突破10万元/平方米的宅地。此后,11月19日,位于二环内备受关注的祈年大街地块成交,由北京城建以20.28亿元竞得,溢价率4%,住宅部分楼面价约达10.36万元/平方米。其成交楼面价超过了海淀树村地块,成为北京今年住宅楼面价最高的地块。

而在4月28日,中建智地+金茂+越秀+朝阳城发联合体拿下的朝阳黄杉木店地块,成交价达到126亿元,成为2025年拿地金额最高的宅地。其中,南地块 项目名为紫京宸园,北地块 项目名为璞樾。此前曾因定价分歧引发市场关注,后又“握手言和”。

央企、国企主导,民企出手审慎偶有亮色

从今年来看,北京在土地供应策略上作出积极优化,这主要体现于核心区域供应的“破冰”。比如,在东城长期近乎“零供应”的区域推出祈年大街优质地块。此外,今年供应入市的核心地块还包括朝阳呼家楼南里地块、松榆里地块等。

在“开源”的同时,“配套的土地交易规则也进一步优化,如延长合同签订时间、允许分地块办理产权登记等,切实缓解企业资金周转压力。”张凯表示,值得注意的是,核心地块的规划条件也趋向严格,例如限高、风貌保护等要求,倒逼开发商提升产品力与综合运营能力。

2025年北京拿地主体依然以央国企及地方国资为主,总占比超过九成。“中建系”房企表现较为活跃,累计斩获7宗地块;民营房企中仅少数有所收获,如懋源竞得朝阳松榆里、顺义薛大人庄地块,明芳地产摘得昌平新城东区三宗地块。由此,不难看出,当下民企投资仍趋于审慎。

张凯认为,随着优质资源持续入市,市场分化也进一步加剧,“强者恒强”的格局愈发清晰。稀缺地段、规划条件优越的地块备受追捧,溢价率居高不下;而部分条件一般或位置普通的地块,则多以底价或接近底价成交。房企拿地逻辑也发生转变:不再追求规模扩张,而是更注重“产品可实现性”与“市场承接力”,聚焦于确定性高、风险可控的优质资产,这也在一定程度上推动了市场分化。

新京报贝壳财经记者 袁秀丽

编辑 杨娟娟

校对 柳宝庆