3.4亿脱发人群或将撑起一个IPO。11月24日,新京报贝壳财经记者获悉,旗下拥有蔓迪系列米诺地尔类脱发治疗产品的消费医药公司蔓迪国际向港交所递交招股书,华泰国际为独家保荐人。

数据显示,2022年—2024年,蔓迪产品系列的收入实现了21.9%的年均复合增长率,公司综合毛利率超过80%。

不过,蔓迪国际销售开支不菲,今年上半年,其销售费用率约50.4%。也就是说,该公司有约一半的收入被用于销售费用。这也制约了净利率表现,去年和今年上半年,其净利率连降。

约3.4亿人受脱发问题困扰,蔓迪国际收入年均复合增长率达21.7%

脱发已经由小众群体的焦虑,演变为受到广泛关注的健康问题。根据灼识咨询资料,2024年中国有超过3.389亿人受脱发问题的困扰,其中,超过60%的人年龄在35岁以下。

与此同时,中国防脱发护发产品的市场规模由2018年的95亿元增长至2024年的158亿元,预计2035年市场规模将达到389亿元,2024年至2035年的年均复合增长率约8.5%。作为治疗脱发常用的外用药物活性成分,米诺地尔的市场规模增长强劲,从2018年的2亿元增至2024年的28亿元。

招股书显示,2001年,蔓迪国际以“蔓迪”为品牌推出了国内首款5%米诺地尔酊剂,填补了脱发治疗市场的关键空白;2024年,第二代蔓迪5%米诺地尔泡沫剂上市,在商业化的第一年,蔓迪5%米诺地尔泡沫剂的销量超过250万瓶,收入超300万元;2025年3月,该公司又推出蔓迪防脱发洗发水。该公司预计,2028年将推出针对女性雄激素性脱发的5%米诺地尔泡沫剂。

得益于产品的热销,蔓迪国际近年来的业绩表现算得上亮眼。

数据显示,2022年—2024年,蔓迪国际分别实现收入9.82亿元、12.28亿元和14.55亿元,年均复合增长率达21.7%;净利润分别约2.02亿元、3.41亿元和3.9亿元。今年上半年,蔓迪国际的收入达7.43亿元,上年同期这一数字为6.18亿元,同比增长约20.2%;净利润从上年同期的1.06亿元增至1.74亿元。

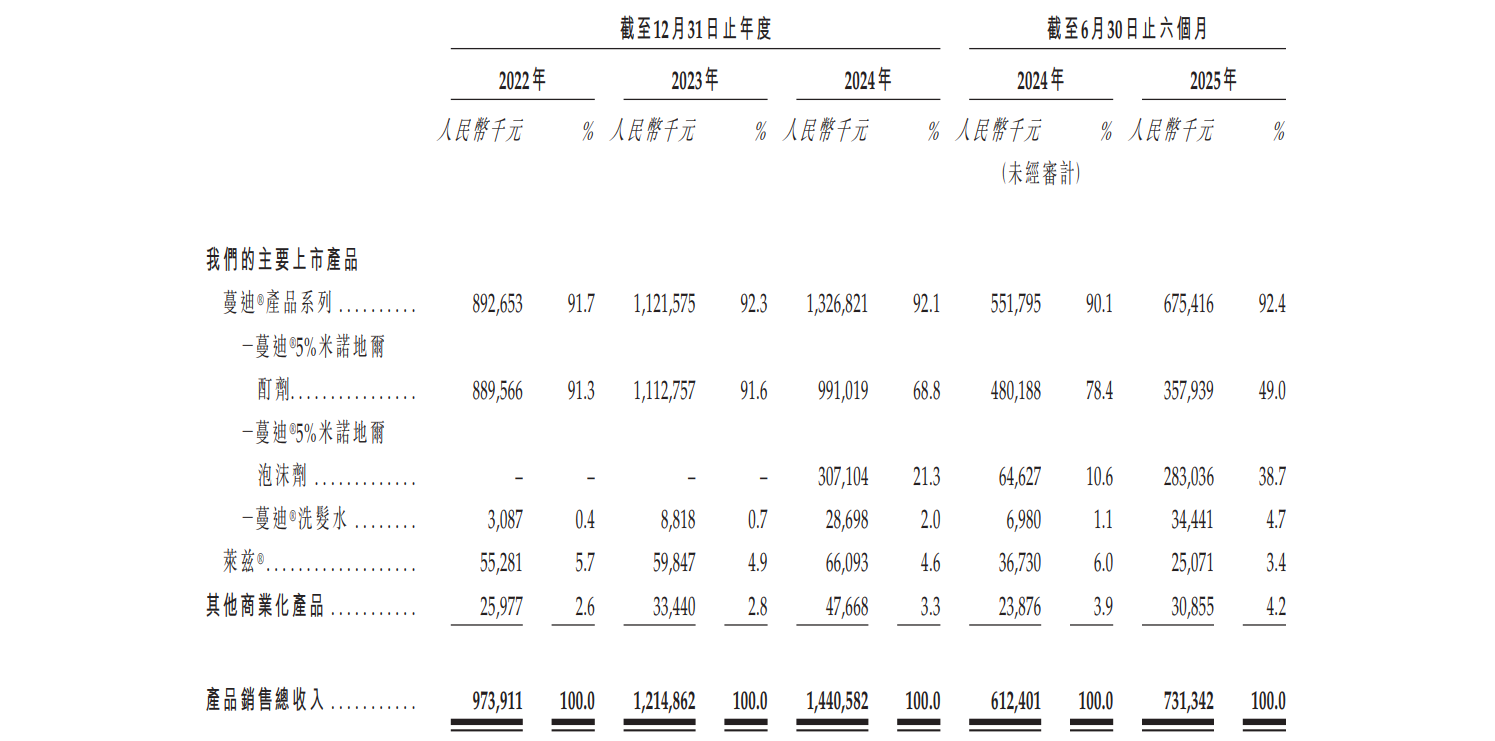

图/蔓迪国际招股书截图

专注于头发健康领域的蔓迪产品系列是公司的主要增长引擎。据介绍,该产品系列涵盖5%米诺地尔酊剂、5%米诺地尔泡沫剂及洗发水。2022年—2024年,蔓迪产品系列分别实现收入8.93亿元、11.22亿元和13.27亿元,占产品销售收入的91.7%、92.3%、92.1%。今年上半年,蔓迪产品系列收入约6.75亿元,在产品销售收入中的占比由上年同期的90.1%增至92.4%。

此外,蔓迪国际还拥有治疗特应性皮炎的他克莫司软膏(莱兹)以及其他商业化产品,但对公司收入的贡献较小。今年上半年,莱兹的收入约2507.1万元,收入占比降至3.4%。

招股书显示,按零售额计算,2024年,其蔓迪系列米诺地尔类产品在国内脱发药物市场及米诺地尔类药物市场分别占有57%和71%的市场份额。

毛利率超80%,今年上半年销售费用率约50.4%

2022年—2024年,蔓迪国际毛利率分别约80.3%、82%和82.7%,今年上半年其毛利率为81.1%。这看起来是个非常暴利的生意。

不过,进一步分析蔓迪国际的招股书,其“头顶生意”比表面看起来要难做。

尽管该公司表示,依托广泛的销售及分销网络,2022年—2024年,蔓迪产品系列的收入实现了21.9%的年均复合增长率,但对于核心产品的依赖,也成为公司日后发展的掣肘。

“我们依赖有限数量的品牌销售”,蔓迪国际在招股书中坦言,公司的持续增长高度依赖品牌的声誉和市场认知,特别是在各报告期内贡献了绝大部分收入的旗舰产品蔓迪,并预计在不久的将来,蔓迪产品的销售额仍将构成公司收入的主要部分。“若我们无法保持主要品牌的产品销售、定价水平以及利润率,或无法增加其他产品收入,我们的收入及盈利能力可能会受到不利影响。”

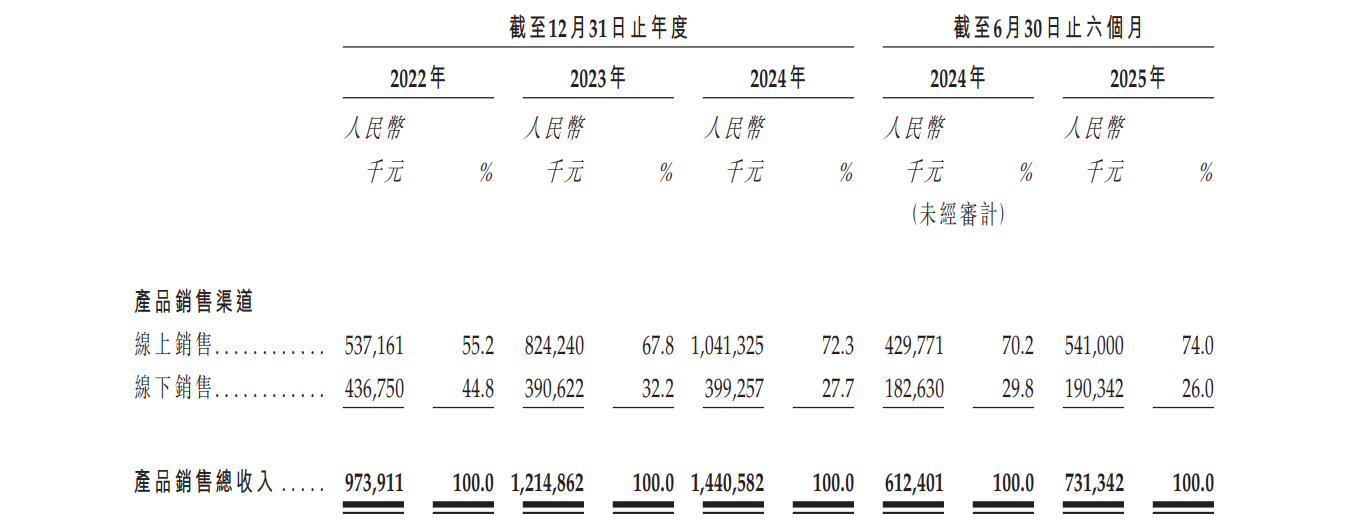

与此同时,蔓迪国际在产品销售渠道方面的“偏科”现象越来越明显。

图/蔓迪国际招股书截图

数据显示,2022年—2024年,该公司线上销售收入分别约5.37亿元、8.24亿元和10.41亿元,分别占产品销售收入的55.2%、67.8%和72.3%;线下渠道收入占比分别约44.8%、32.2%、27.7%,呈现逐年下滑趋势。今年上半年,蔓迪国际线上销售实现收入5.41亿元,占比进一步提升至74%。

在带来收入增量的同时,线上渠道的发展也在一定程度上令蔓迪国际的销售开支“水涨船高”。

例如,2023年该公司的销售开支从上年同期的4.76亿元增至5.48亿元,同比增幅约15%,主要原因是“扩大营销及推广活动以配合收入增长,导致广告开支增加7040万元。”今年上半年,因“业务扩张导致营销及推广活动扩大,营销及推广开支增加1.109亿元”等,该公司的销售开支同比增长了19.3%至3.75亿元,销售费用率约50.4%。也就是说,该公司有约一半的收入被用于销售。

与高企的销售费用相比,蔓迪国际用于研发的费用较少。今年上半年,其研发开支为1949.6万元,与上年同期的5982.8万元相比骤降67.4%,占公司收入的比重仅2.62%。截至今年6月30日,蔓迪国际的研发团队由46名专业人员组成,“完成研究与产品开发、获得监管批准以及将候选产品商业化的过程可能耗时且成本高昂,我们将持续在研发方面投入大量财力及人力资源。”

此外,新京报贝壳财经记者注意到,蔓迪国际的材料供应商主要包括其上市产品的原材料及包装材料供应商,集中度较高。2022年—2024年,前五大材料供应商的采购金额分别占公司材料采购总额的75.3%、77.1%以及62.2%,今年上半年,这一比例进一步增至75.6%。若原材料供应中断或延误,而蔓迪国际无法在合理时间内找到具有相近供应能力的新供应商,公司的持续生产将面临挑战。

当获客成本上升,市场竞争加剧,蔓迪国际的盈利压力也在加大。自2023年攀至高点后,该公司整体净利率有了下滑苗头,2022年—2024年分别为20.5%、27.8%和26.8%,今年上半年降至23.4%。

此次港股IPO,蔓迪国际计划将募资净额用于提高研发能力及策略性业务合作,数字化运营模式迭代以及营销和品牌建设,补充营运资金等,“旨在为业务发展募集更多资金,提升企业形象及扩展全球业务。”

新京报贝壳财经记者 李铮

编辑 岳彩周

校对 穆祥桐