继今年5月首次递交的资料失效后,头部光伏银粉厂商建邦高科于11月7日再度递表港交所。

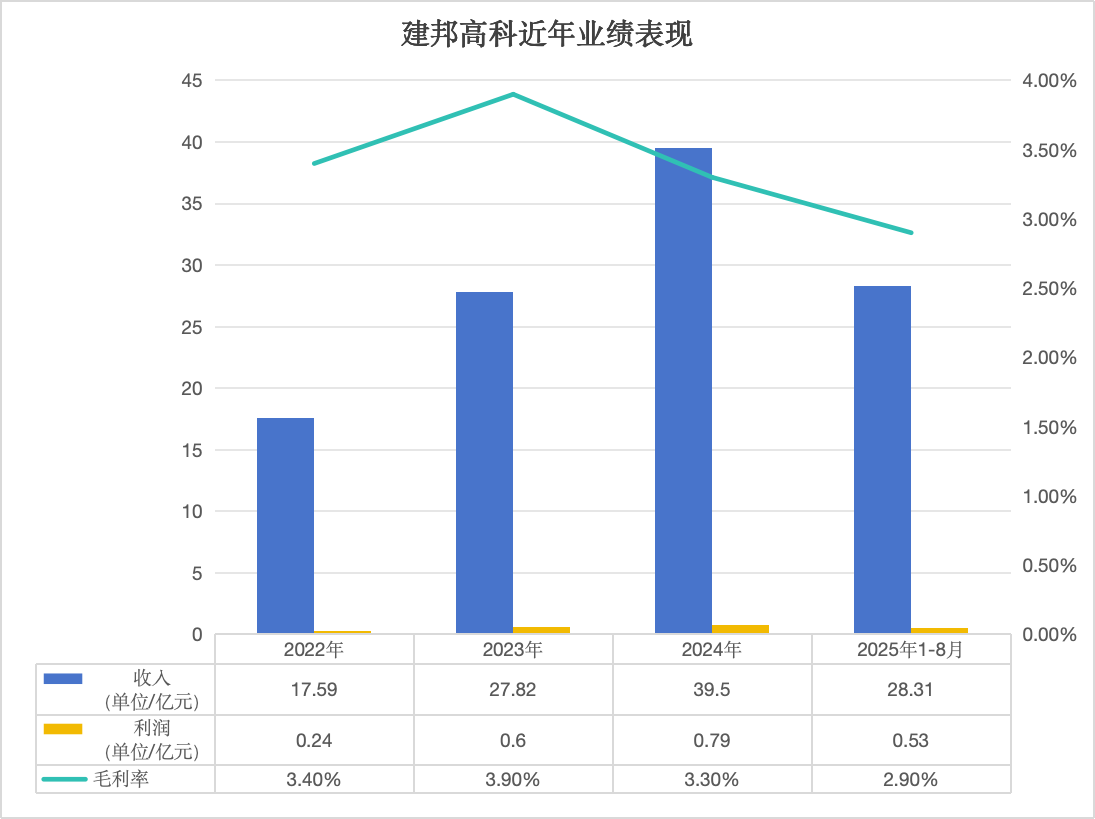

建邦高科所生产的银粉下游客户为光伏银浆企业,而银浆是光伏电池的第一大非硅成本,正因如此,电池企业持续通过“去银化”减少银浆用量以实现降本,需求减弱进一步影响了建邦高科偏低的毛利率。此外,2022年至2024年营收与利润持续增长后,建邦高科的增长速度在进入2025年后陷入停滞。公司2025年1至8月的营收同比下滑3.6%,利润同比下滑32.1%。

在招股书中,建邦高科透露了拓展中东市场的愿望。巧合的是,公司上市前夕所引入的投资者之一晶科能源也正是近年加大在中东布局的头部光伏企业。

上市前夕引入豪华投资者

建邦高科在2012年启动了专门针对光伏应用领域银粉的商业生产的合作研发项目,自此进入光伏银粉行业。公司在招股书中援引弗若斯特沙利文数据称,按中国光伏银粉销售收入计,2024年公司在所有国内生产商中排名第三,市场份额为9.8%。

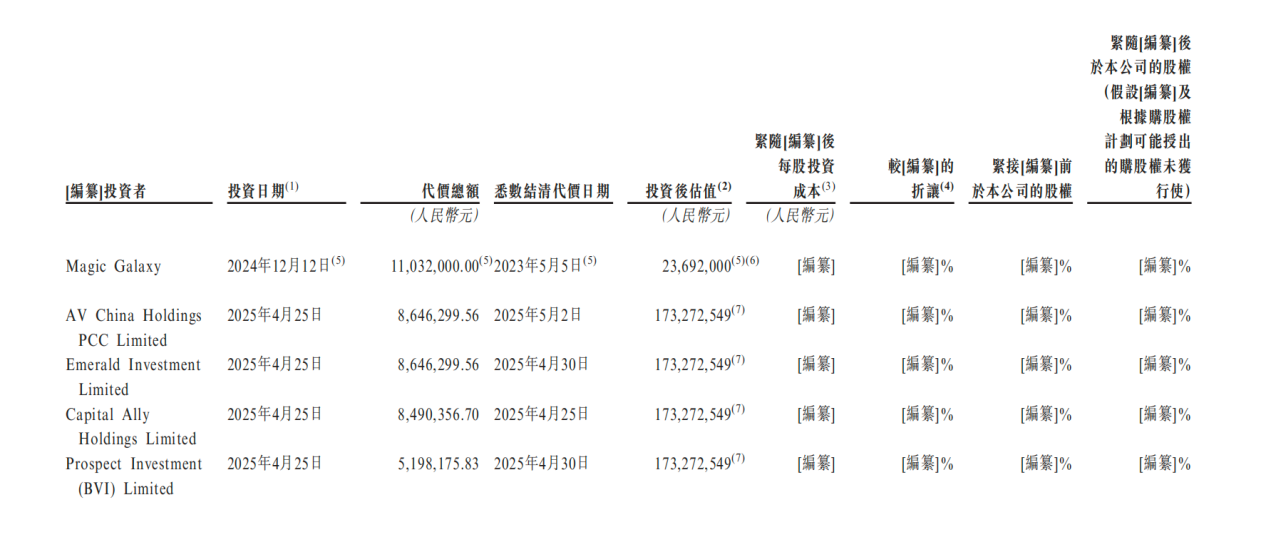

建邦高科目前的实际控制人为“企二代”陈子淳,其父陈箭为山东建邦集团创始人。在今年5月公司首次递交港股招股书前夕,建邦高科引入了数位投资者,包括世界最大的石油化工企业沙特阿美所间接全资持有的子公司,以及光伏企业晶科能源旗下的投资平台,和另类资产管理机构鼎晖投资创始合伙人焦树阁旗下公司。

建邦高今年4月引入的投资者 图源/公司招股书

建邦高科近年来的所有营收均来自国内市场,且几乎全部的收入都来自直接销售银粉获得的收入。此外公司还有极少部分收入来自为客户提供加工服务,即建邦高科使用客户提供的银锭为客户生产银粉,从中收取加工费。

建邦高科所生产的银粉下游客户为光伏银浆企业。光伏银浆是制备光伏电池金属电极的核心辅材,直接影响电池的光电性能。光伏银浆通过丝网印刷工艺附着在光伏电池片上,烘干烧结后形成光伏电池的金属电极,可收集和传导光伏电池表面电流。

与其重要性相符,银浆是光伏电池的第一大非硅成本,在光伏电池全部成本中占比约12%,仅次于硅片成本;在剔除硅片成本后,银浆成本在光伏电池非硅成本中占比约35%。

正因成本占比较高,减少银浆用料的“去银化”成为光伏电池企业近年主要的降本方向之一。

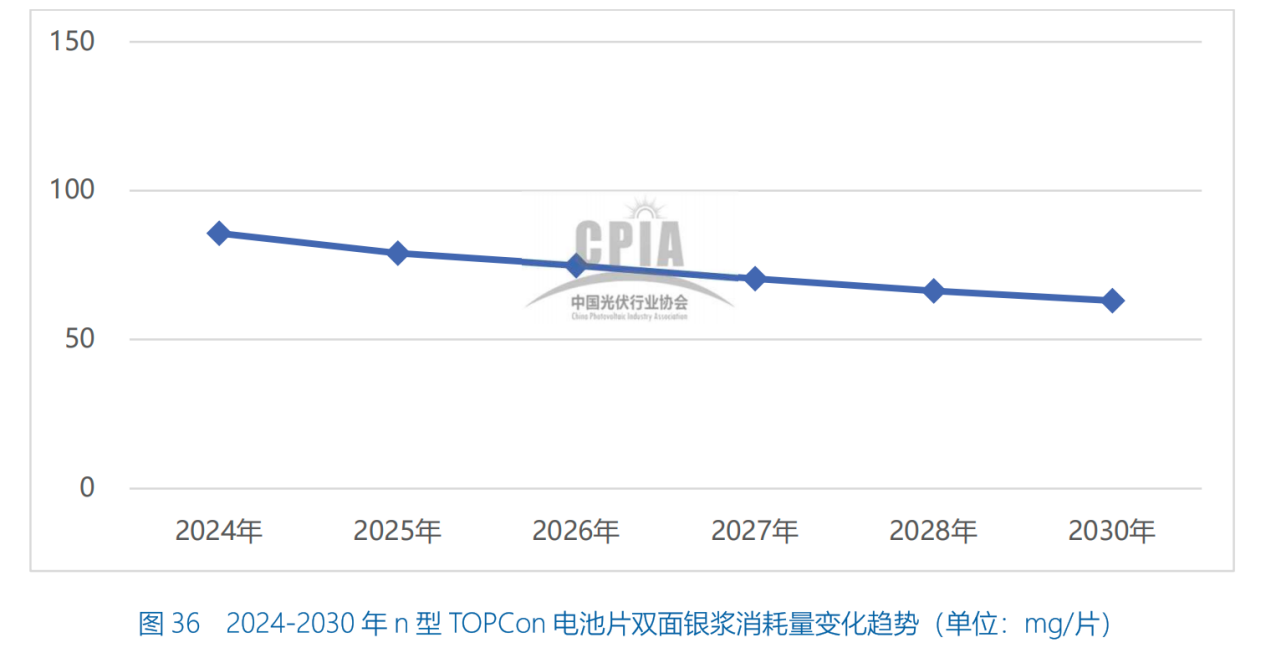

中国光伏行业协会发布的《中国光伏产业发展路线图(2024—2025年)》显示,各种技术路线的电池片未来都有望实现银浆消耗量持续下降。作为目前最主流的技术路线,TOPCon电池2024年双面银浆平均消耗量约86mg/片,已无需使用银铝浆,同时由于未来0BB、贱金属等技术的大规模应用,银浆耗量将加速下降。

图/《中国光伏产业发展路线图(2024—2025年)》

2022年至2024年营收与利润持续增长后,建邦高科的增长速度在进入2025年后陷入停滞。

公司2025年1至8月的营收同比下滑3.6%,利润同比下滑32.1%。公司解释称,主要由于银粉销量减少,以及光伏银粉平均价格上涨等因素导致的市场利润空间下降。

制图/贝壳财经记者 朱玥怡

毛利率跌破3%,掘金中东市场

这些豪华投资者为何会投资建邦高科?招股书披露,焦先生(焦树阁)于十多年前通过共同好友与本公司的执行董事、董事会主席兼首席执行官陈先生相识。基于对建邦高科在银粉行业发展前景及管理团队的看好,焦先生在与陈先生经过数轮沟通后,决定对建邦高科进行投资。

不过,作为银粉生产商,建邦高科在生产过程中产生的“附加值”并不高。银粉原材料硝酸银的采购成本占据了公司原材料采购成本的几乎全部,销售时银粉的定价则是在白银市场价格上进行加价,以反映公司将硝酸银加工成银粉的成本。

反映在毛利率层面,建邦高科近年的毛利率持续下降,公司坦言其主营业务为“低利润率业务”。今年1至8月,建邦高科毛利率首次跌破了3%。

涉及银粉生产业务的上市公司包括博迁新材(605376.SH)、中国动力(600482.SH)等。其中博迁新材2024年年报中披露的银粉业务毛利率为9.63%,中国动力将生产硝酸银和银粉等归类在贵金属板块,该板块2024年的毛利率为5.04%。相较之下,建邦高科的银粉业务毛利率低于同行。

虽然由银粉生产而成的银浆在光伏电池中成本占比较高,但辅材供应商普遍难以与电池厂商争取话语权。

建邦高科的招股书显示,中国光伏电池行业正面临产能过剩的风险,为确保盈利能力,光伏电池制造商一直积极致力于降低原材料成本,并对其供应商实施更严格的定价及付款条款,这可能加剧光伏银粉行业的竞争。因此,中国光伏银粉制造商不得不调整其付款期限及加价水平,以维持与客户的关系并增加其市场占有率。

体现在财务数据上,辅材企业较弱的话语权意味着将面临更高比例的现金占用以及坏账概率。建邦高科近年的存货与应收出现增长。公司存货增速明显,2024年末为1.21亿元,同比增长逾65%,截至2025年8月末进一步增长为1.26亿元。公司的应收款项与应收票据2024年末为1.75亿元,同比增长86%,今年虽然有所下降,但截至8月末依然达到1.48亿元,意味着公司资金承压。

公司的贸易应收款项及应收票据周转天数也在过去三年间从2022年的0.6天迅速拉长至2023年的6.2天、2024年的12.5天,2025年8月末这一数据升至13.9天。公司承认,随着业务不断发展,贸易应收款项及应收票据可能会继续增加,从而增加公司的信贷风险敞口。遇到财务困难或流动资金紧绌的客户,可能无法清偿对公司的全部或部分应付款项。

“以微薄的利润率营运,加上市场竞争激烈等因素,可能会使我们更易受不利宏观经济或特定行业发展所影响。”建邦高科提道,公司依赖光伏银浆及光伏电池行业对其银粉产品的市场需求,任何下游需求放缓、减少或技术发展都可能对公司产生重大不利影响。

为此,建邦高科给出的未来发展战略包括开拓新的业务方向,例如探索光伏行业中的非银粉材料、扩展至非光伏银粉应用领域以及拓展中东市场。公司预期通过这些新领域将实现较高的利润率。

建邦高科披露的募集资金投向也符合其上述规划。除了偿债和用于营运资金外,建邦高科计划将部分募集资金投入研发能力方面,包括支持非光伏应用银粉及非银和少银导电材料的专项研发项目、资助合作研发项目、招募研发工程师等。同时公司计划扩展海外市场,称拟在银粉及其他导电材料的生产领域进军中东地区,并在东亚地区建立研究据点。

新京报贝壳财经记者 朱玥怡

编辑 岳彩周

校对 穆祥桐