随着传统销售节点“金九银十”收官,重点城市楼市成交表现备受关注。中指研究院统计显示,10月份,北京、上海、深圳的新房销售面积环比、同比均出现下跌,而广州、杭州则实现环比增长。

不过,部分城市由于核心区域优质改善项目入市节奏加快,带动新房价格出现结构性环比上涨。

当前楼市已进入年底冲刺阶段,后续成交将如何推进?业内人士认为,年末房企为冲刺业绩将加大推盘力度,核心城市新增供应的增加有望对新房销售形成一定支撑,但整体成交仍将面临压力。

京沪深成交平淡,杭州、广州环比上涨

“金九银十”作为传统销售旺季,通常是房企推盘促销的关键节点。但从实际成交来看,今年市场表现相对平淡。

中指研究院高级分析师孟新增指出,10月份上海、成都等城市核心区域的优质改善项目加快入市,带动百城新房价格出现结构性环比上涨,但整体市场热度依然不高。

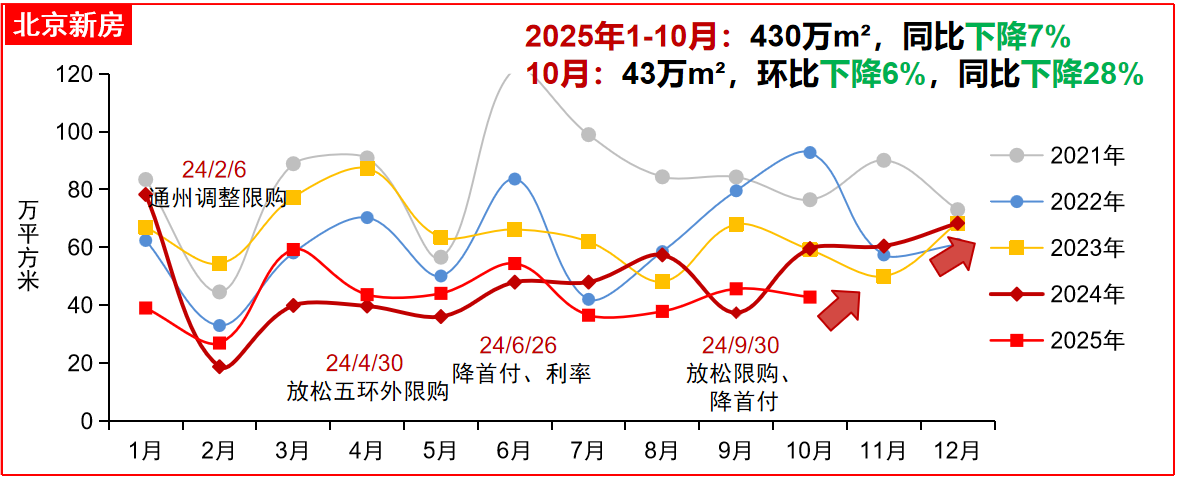

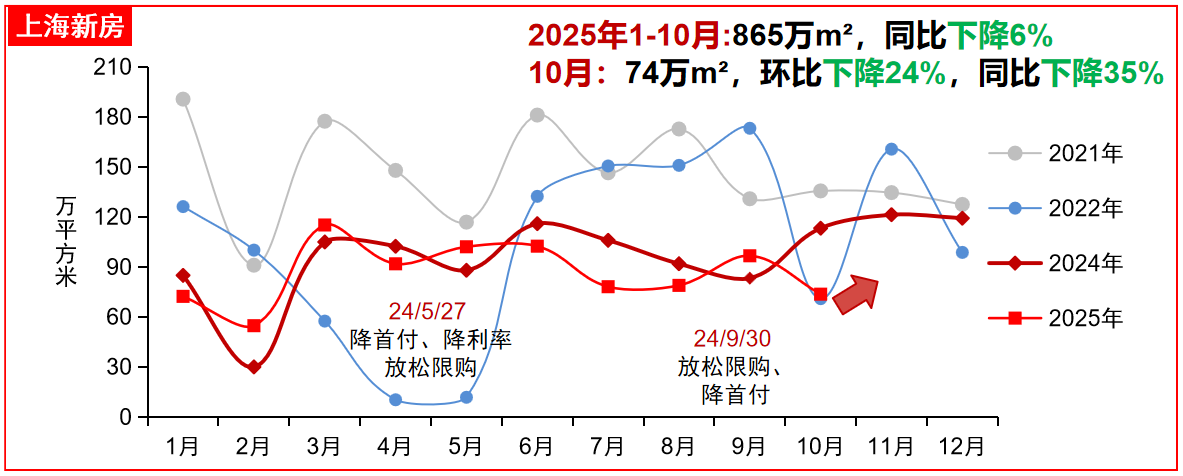

具体来看,“银十”表现不及“金九”。北京10月份新房成交43万平方米,环比下降6%,同比下降28%;上海则成交74万平方米,环比下降24%,同比下降35%。

北京、上海10月新房销售面积。图/中指研究院

克而瑞统计数据也显示,2025年10月北京新建商品住宅(含普通住宅、别墅,不含共有产权房)成交3194套,环比下跌1.9%,同比下跌22.9%;成交均价为58649元/平方米,环比下跌2.4%,同比上涨3.5%。

克而瑞称,在政策带动下,北京楼市“金九银十”传统旺季表现尚可,但相对往年,并未出现量价齐升的反弹。

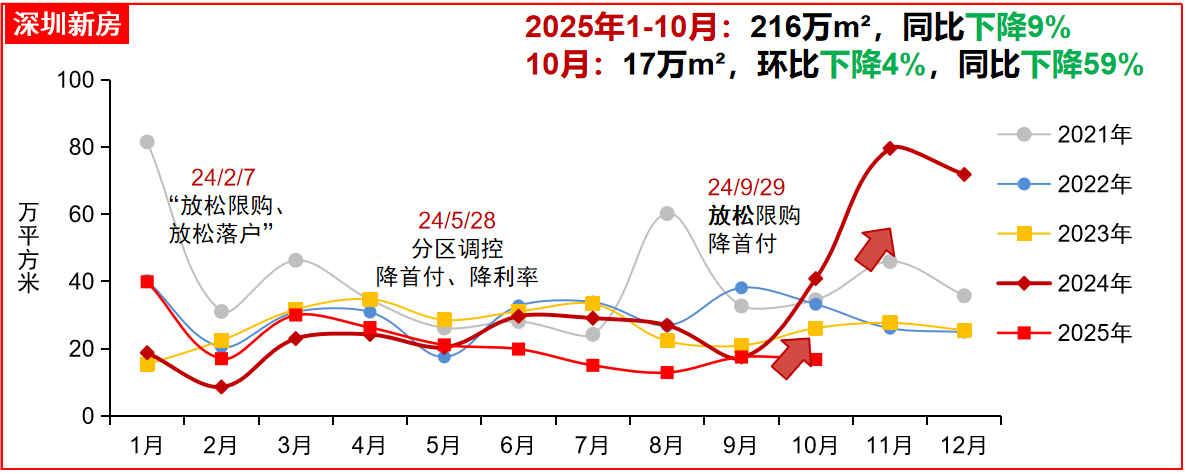

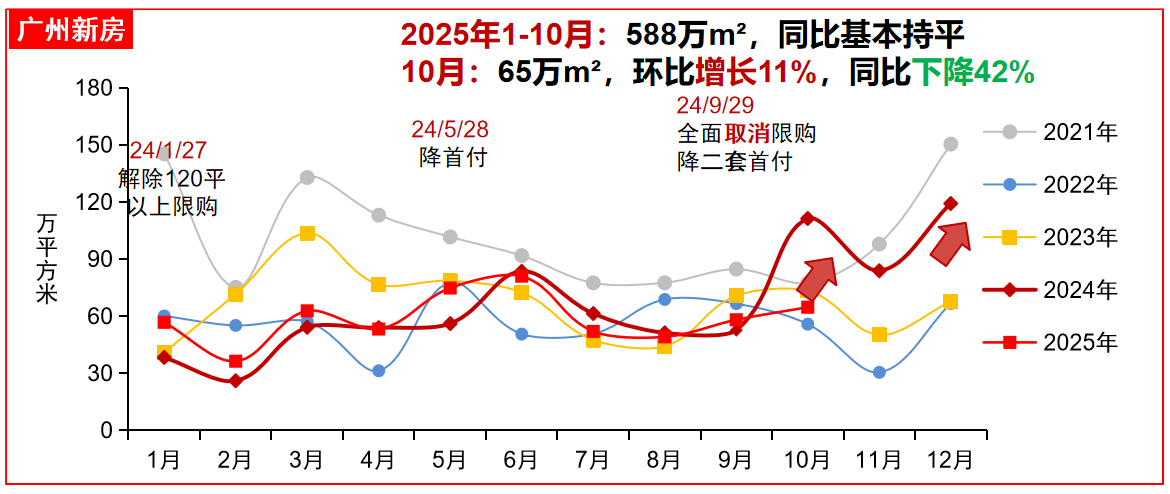

深圳同样呈现下行趋势,10月新房销售面积17万平方米,环比下降4%,同比下降59%。广州则出现环比回升,新房销售面积65万平方米,环比增长11%,同比下降42%。

深圳、广州10月新房销售面积。图/中指研究院

深圳、广州10月新房销售面积。图/中指研究院

此外,杭州10月新房销售面积58万平方米,环比微增1%,同比下降22%;成都成交85万平方米,环比基本持平,同比下降29%。

总体来看,重点城市新房成交整体表现平淡。

价格方面,孟新增表示,尽管部分城市优质项目带动新房价格结构性上涨,但市场整体仍显乏力,二手房价格环比跌幅进一步扩大。

政策、市场双轮驱动,“好房子”建设加速落地

2025年,“好房子”已成为房地产高质量发展的核心目标。无论是政策端还是市场端,各地均在积极推动“好房子”建设,相关产品优化升级也带动了部分新房市场热度。

政策方面,10月份多地出台优化政策,推动“好房子”建设落地。诸如10月9日,成都发布规划补充规定,优化住宅空间计算,提升居住品质与城市风貌。10月10日,深圳发文稳妥推进《住宅项目规范》实施,要求建筑高度超80米的住宅项目报批前需征求消防救援部门意见。

10月13日,昆明市住建局发布《昆明市好房子技术指南》。10月23日,海口印发《关于优化我市“好房子”规划建设管理的若干措施》。10月28日,广州市发布《广州市推进“好房子”建设的工作指引(试行)》,系统明确了“好房子”的建设标准与实施路径。

此外,“十五五”规划明确提出建设“安全舒适、绿色智慧”的好房子,为下一阶段住宅建设指明方向。

分析人士认为,短期政策将继续聚焦市场止跌回稳,长期则将推动行业向高质量发展转型。

在市场实操层面,多家房企积极落地“好房子”样板,不断提升产品力。诸如10月份,号称北京“昌平主城首个新规好房”的龙湖恩祥・凌雲颂登场,全系层高3米、全明通透、高得房率,并实现“同面积多一房”的突破性设计,以及约3300平方米双会所等,均引发市场关注;位于北京海淀四环宝山板块的北京隅・海岄亮相,其是金隅第三座“隅系”高端作品,从材料、建造到交付实现全流程溯源,将“好房子”标准落实于细节;海淀区功德寺板块的和樾玉鸣开放全维实景示范区,展示社区大门、园林景观、会所及地下车库等;香山樾项目开放准现实景,以约1.05的超低容积率,打造外依香山、内藏园林的高端居住体验。

业内人士指出,在“好房子”政策推动下,优质产品供给增加,热点项目对区域市场热度带动作用明显。

年末市场承压,政策需系统发力

目前楼市已进入房企年终业绩冲刺阶段,市场后续走势备受关注。

孟新增分析认为,核心城市新增供应增加有望在一定程度上支撑新房销售,二手房成交量预计温和修复,但短期价格仍将承压。值得注意的是,四季度高基数效应开始显现,10月份重点城市新房及二手房销量同比已明显回落,预计年末市场仍面临一定压力。

政策层面,孟新增建议,当前渐进式政策放松难以打破市场负向循环,需中央层面多措并举、系统发力,推动市场止跌回稳。

新京报贝壳财经记者 段文平

编辑 杨娟娟

校对 柳宝庆