新京报贝壳财经讯(记者朱玥怡)行业反内卷调整期,明阳智能(601615.SH)上半年遭遇增收不增利。

“公司经营业绩受外部环境、行业趋势、收入构成等因素影响会产生一定波动,今年以来风电行业价格内卷趋势减缓,中标价格企稳回升,行业随着外部环境优化、订单结构改善、成本控制改善等因素逐步释放,行业及公司盈利修复路径明确。”9月10日,明阳智能(601615.SH)董事长兼首席执行官张传卫在公司半年度业绩说明会上表示。

明阳智能此前披露的中报显示,公司今年上半年实现营业收入171.43亿元,同比增长45.33%;归母净利润6.10亿元,同比下降7.68%。

收入与利润未能保持同样的增速,乃至增收不增利成为风电整机企业普遍的困境。例如金风科技(002202.SZ)今年上半年营收285.37亿元,同比增长41.26%;归母净利润14.88亿元,同比增长7.26%。三一重能(688349.SH)今年上半年营业收入为85.94亿元,同比增长62.75%;归母净利润2.10亿元,同比下滑51.54%。

为何收入与利润出现背离,三一重能给出的解释是2024年风机中标价格下降并探底,该部分订单于2025年上半年陆续交付。受这部分订单毛利偏低的影响,公司净利润同比下滑。

除了低价订单的执行周期外,产品结构变化同样影响业绩。中信建投研报在分析金风科技业绩时提出,金风科技上半年风电行业整体毛利率为15.1%,同比下降3.07个百分点,主要由于毛利率偏低的风机业务收入体量大幅增长,导致其在整体业务中占比提升。

据国金证券统计,上半年风机价格已实现明显回暖,在此基础上,七八两月风机价格中标均价实现进一步上涨。1至8月国内风机中标均价为1572元,较2024年全年上涨约11%,并且各功率段中标均价均实现明显上涨。

从收入构成来看,风机及相关配件销售依然是明阳智能的收入大头,今年上半年公司风机对外销售8.10GW,收入124.80亿元,占比超过七成。

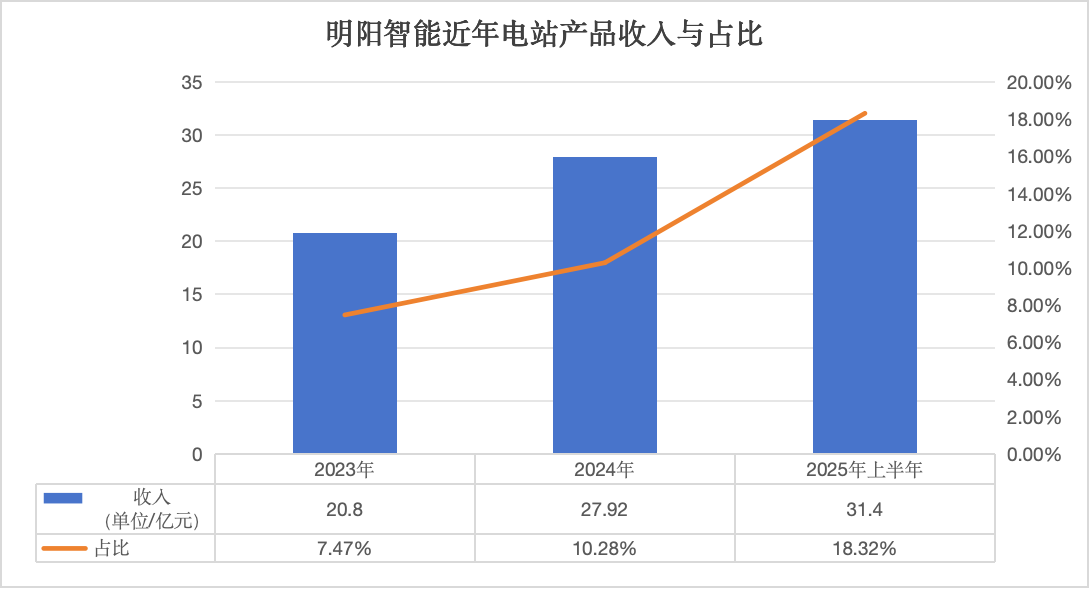

收入结构相对单一是明阳智能长期被市场提及的隐患之一,此前风机板块销售收入占比高达90%。近年来随着公司新能源电站滚动开发模式的成熟,明阳智能收入结构出现调整,风机收入占比出现降低趋势,来自电站产品销售收入的份额逐年上升,今年上半年实现电站产品销售收入31.40亿元,已超过去年全年。

制图/贝壳财经记者 朱玥怡

据明阳智能此前介绍,其新能源电站运营业务“滚动开发”的战略指新增电站资产不断投建过程中,持续对成熟电站项目择机出让,以这一轻资产模式从总体控制存量资产规模,发挥资金的投资效益,降低对外担保带来的财务风险。

编辑 岳彩周

校对 穆祥桐