“现在股市涨得这么好,我最近调整了投资策略,把到期的存款资金买了含权的理财产品和基金产品。”家住北京的投资者张扬(化名)告诉贝壳财经记者,当前银行存款利率越来越低,所以她停止了此前购买定期存款的计划,并布局股市。

像张扬一样将资金投入股市的投资者并不少见。多位受访的投资者均表示,他们已经或正在布局资本市场,相较于曾经炙手可热的银行存款,他们如今更倾向于通过理财、基金、股票进行投资。

央行公布的7月金融统计数据也显示这轮存款“搬家”已经开始,居民存款与非银存款跷跷板效应正在浮现。按央行数据计算,7月人民币存款5000亿元,较去年同期多增1.3万亿元。其中,7月非银金融机构的存款新增2.14万亿元,但7月储户存款增加额则为负值。而根据Wind数据,截至8月18日收盘,上证指数60日涨幅达到11.34%,深证成指60日涨幅达到16.81%。

多位银行业分析人士指出,资本市场活跃度提升带动居民存款搬家与非银金融机构存款增长明显,银行存款正在加速入市。

部分期限利率不及1% 银行存款“不香了”

“现在银行利率这么低,来银行存款的人已经很少了。”一位股份制银行理财经理告诉贝壳财经记者,今年以来,此前银行较高收益揽储的定期存款陆续到期,续作存款的客户少之又少。当前不少银行投资者已经开始更多投资含权理财、基金甚至是直接进入股市。

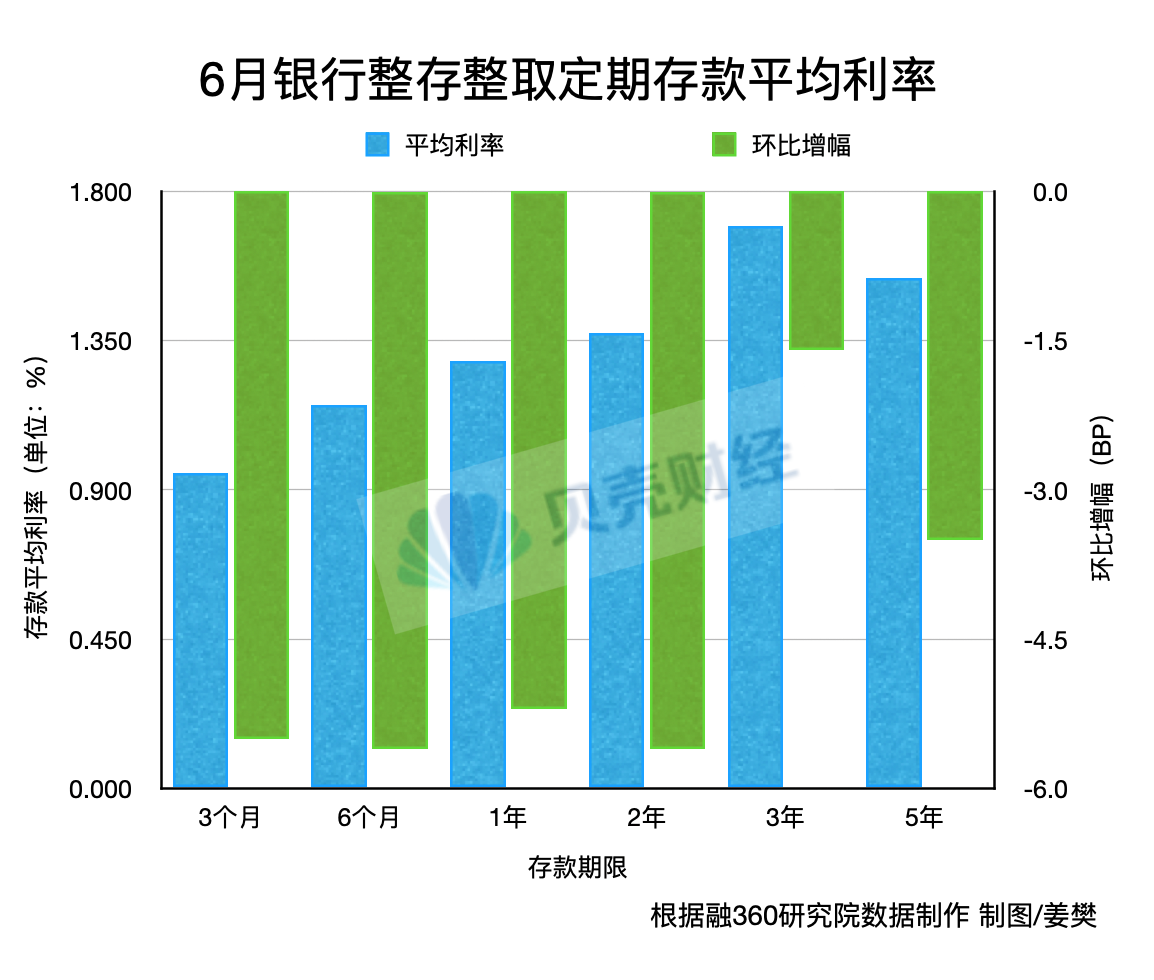

贝壳财经记者了解到,当前银行存款利率仍处于下行通道,部分期限的存款利率仅在1%左右。根据融360数据,截至今年6月,银行整存整取存款3个月期平均利率为0.949%,6个月期平均利率为1.156%,1年期平均利率为1.287%,2年期平均利率为1.372%,3年期平均利率为1.695%,5年期平均利率为1.538%。和上个月相比,3个月期下降5.5个基点,6个月期下降5.6个基点,1年期下降5.2个基点,2年期下降5.6个基点,3年期下降1.6个基点,5年期下降3.5个基点。

在银行存款利率下行之际,资本市场迎来了上涨行情,这让部分含权的理财产品、基金等产品的收益率直线飙升,吸引着投资者。

“我已经完全放弃在银行做定期存款了。”家住北京的投资者吴凡告诉贝壳财经记者,今年她赶在5月份存款利率再度下调之前做了一笔2年定期存款之后,便将其他资金购买了银行理财产品,同时也开始补仓基金、投资一些股票。

吴凡向贝壳财经记者展示,她此前补仓的一只基金如今累积收益率达到了22.76%,近3个月的涨幅也达到了8.33%。这样的收益明显高于银行存款。她告诉记者,虽然会逢高卖出一部分基金“落袋为安”,但她仍然看好未来股票走势,因此未来一段时间也会逢低补仓,不让自己在这波行情中“踏空”。

像吴凡一样放弃继续在银行存款的投资者并不少见。在一些社交媒体上,跨城存款“特种兵”已经偃旗息鼓了。一位曾经的跨城存款“特种兵”告诉贝壳财经记者,当前由于银行利率过低,跨城早已“不划算”了,所以今年以来她便停止了存款打算。目前她以购买银行理财产品为主。

据贝壳财经记者了解,随着当前权益市场的崛起,部分含有权益资产的银行理财产品收益率持续攀升。部分银行理财产品3个月年化收益率可达到10%以上。

银行存款走出“定期化”趋势 市场资金正在“活化”

曾经靠抢的银行定期存款,如今真的“不香了”。央行近期披露的7月金融统计数据印证了这一点。

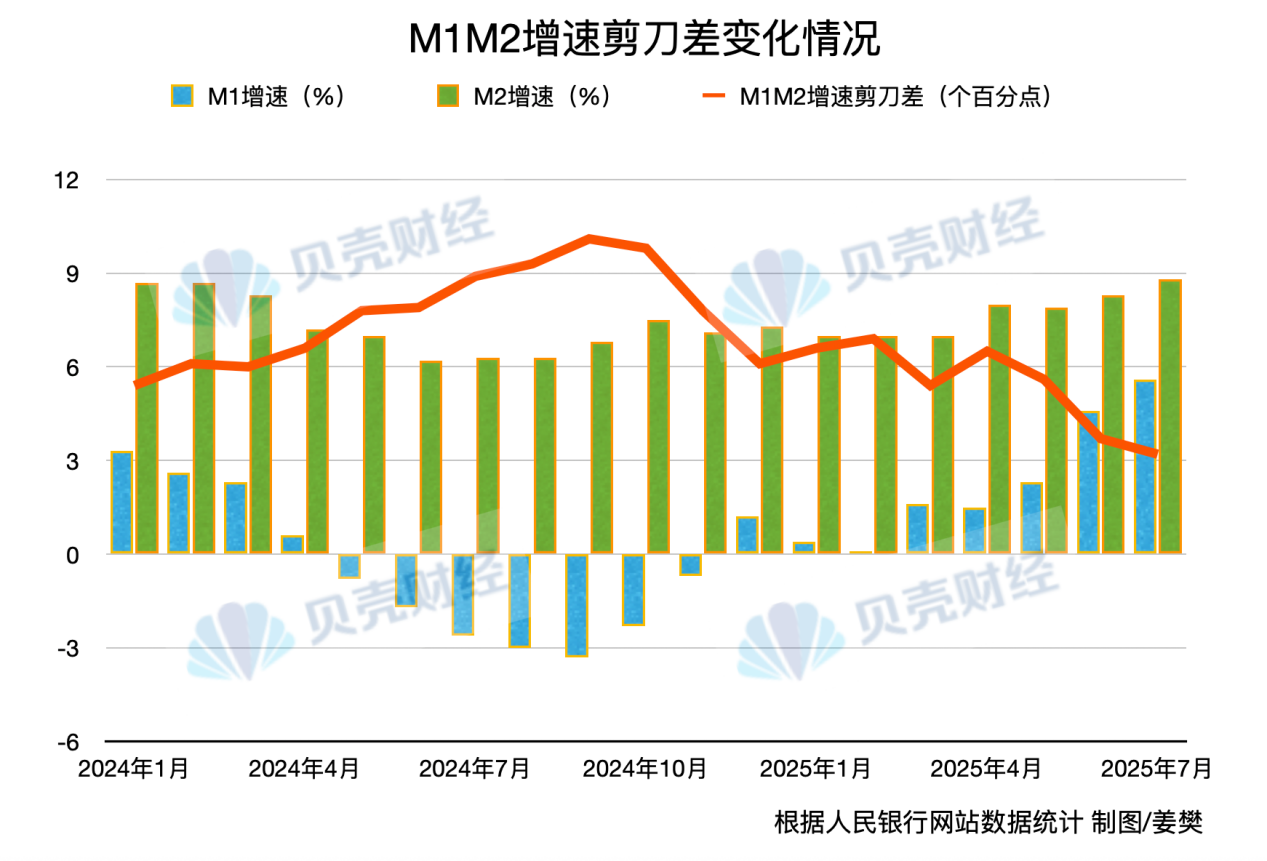

根据央行数据,7月末广义货币(M2)余额329.94万亿元,同比增长8.8%;M1余额111.06万亿元,同比增长5.6%。M1、M2“剪刀差”持续收窄,较去年9月高点低了6.9个百分点,总体呈现收窄态势。

相对于包含定期存款的M2而言,M1中主要包括现金、企业和居民活期存款,以及支付宝和微信钱包等随时可用的“活钱”。有业内人士指出,今年以来M2、M1“剪刀差”明显收窄,与经济活跃度提升的趋势相符,表明各项政策有效提振了市场信心。

存款活化是指居民或企业将银行账户中的定期存款转为活期存款或直接投入资本市场(如股票、基金等)的行为。有业内人士指出,M1增长意味着活期存款在增加,这反映了社会对未来的积极预期,比如企业需要更多的活期存款以备未来可能的资本支出和重大项目投资;M1增速也和股市走势高度相关,是前瞻性指标。

中金公司研究部分析师林英奇指出,M1、M2“剪刀差”收窄、货币增速提升主要与“存款活化”有关,资本市场表现较好带动居民风险偏好提升,推升资金活跃度。他预计,后续M1及M2增速有望维持较高水平,资金活化可能形成正反馈,推动通胀回升。

东海证券研究所分析师王鸿行在研报中亦指出,当前存款活化主要包含以下四个方面:汇率预期改变,企业结汇更为积极进而增加活期存款;化债资金到位后以企业活期存款形式留存;资本市场改善,住户定期存款活化为住户活期存款或非银活期存款;中小企业账款周期有所缩短,这有助于改善其现金流,从而增加企业活期存款。

资金入市提速 居民存款正在“蚂蚁搬家”

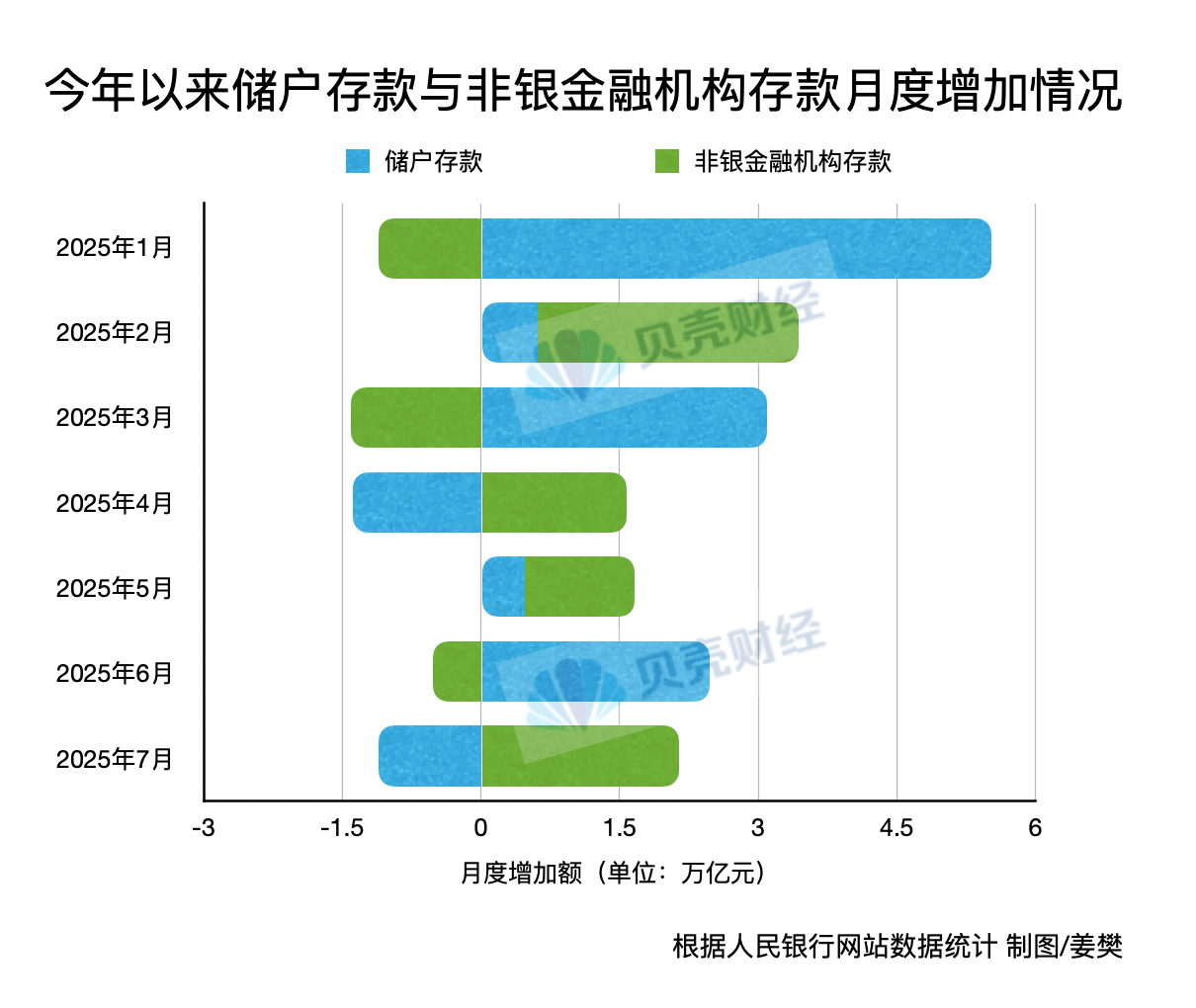

央行发布的存款数据也印证了市场投资正在持续攀升:7月人民币存款增加5000亿元,其中,包括了证券、信托、理财、基金等的非银机构存款增加2.14万亿元,同比多增1.4万亿元,但储户存款新增量则为-1.11万亿元。

光大证券金融行业首席分析师王一峰表示,7月居民存款新增量同比多减7800亿元,负增规模亦高于2020—2024年同期均值-7114亿元,主要原因是月内权益市场走强的资金虹吸效应,居民存款向证券保证金存款等非银存款转移;同时7月核心存款“脱媒”,理财超季节性增长。

对于非银金融机构存款的大涨,王一峰指出,季初理财等资管产品资金季节性扩容,7月股市、商品“反内卷”行情下走牛形成资金虹吸,叠加下旬非银拆借冲量带动存款派生,月内非银存款出现明显多增。累计看,1-7月非银存款合计新增4.7万亿元,同比多增1.7万亿元,年初以来非银机构流动性相对充裕,叠加存款“脱媒”趋势延续,居民存款与非银存款跷跷板效应明显。

此外,王鸿行亦认为,新增个人存款明显弱于去年同期,而非银存款明显强于去年同期,主要是因为较好的资本市场表现触发一定程度存款搬家效应。

新京报贝壳财经记者 姜樊

编辑 岳彩周

校对 穆祥桐