自2021年11月签署上市辅导协议后,一纸公告为兰亭科技的IPO征程暂时画上句号。7月28日,新京报贝壳财经记者获悉,深圳市兰亭科技股份有限公司(以下简称“兰亭科技”)发布关于终止辅导备案的提示性公告,深圳证监局确认公司终止辅导。

对于终止上市辅导,兰亭科技表示“公司综合考虑资本市场环境及自身经营情况等因素”,从数据来看,下滑的经营业绩或是“劝退”原因之一。

去年净利润同比下滑49.65%,短期借款飙增252.46%

官网信息显示,兰亭科技成立于1993年,主营业务是以护肤品为核心的大健康产品的研发、生产、经营和销售。2014年,兰亭科技于新三板挂牌。目前,该公司产品以自主研发生产的中高端护肤品为主,拥有主力品牌“兰亭LANTERN”,产品涵盖面霜、精华、面膜等品类。

将时间的指针拨回至2021年11月,兰亭科技与国泰海通证券股份有限公司(原名:国泰君安证券股份有限公司,以下简称“国泰海通”)签署了《深圳市兰亭科技股份有限公司与国泰君安证券股份有限公司股票发行上市辅导协议》。同时,该公司向深圳证监局提交了向不特定合格投资者公开发行股票并在精选层挂牌辅导备案材料。辅导备案获得深圳证监局受理,兰亭科技进入辅导期。

时隔三年多,在“综合考虑资本市场环境及自身经营情况等因素”后,经兰亭科技与国泰海通友好协商,双方签署《深圳市兰亭科技股份有限公司与国泰海通证券股份有限公司股票发行上市辅导协议之终止协议》,国泰海通向深圳证监局报送终止辅导申请材料,深圳证监局确认公司终止辅导。

这家曾被誉为“国货之光”的老牌日化企业,正面临着营收净利双降的挑战。

数据显示,过去一年,兰亭科技实现营业收入3.23亿元,同比下滑14.87%;归属于挂牌公司股东的净利润为-1726.71万元,与上年同期的-1153.85万元相比减少49.65%;归属于挂牌公司股东的扣除非经常性损益后的净利润也同比减少43.28%至-2110.07万元。

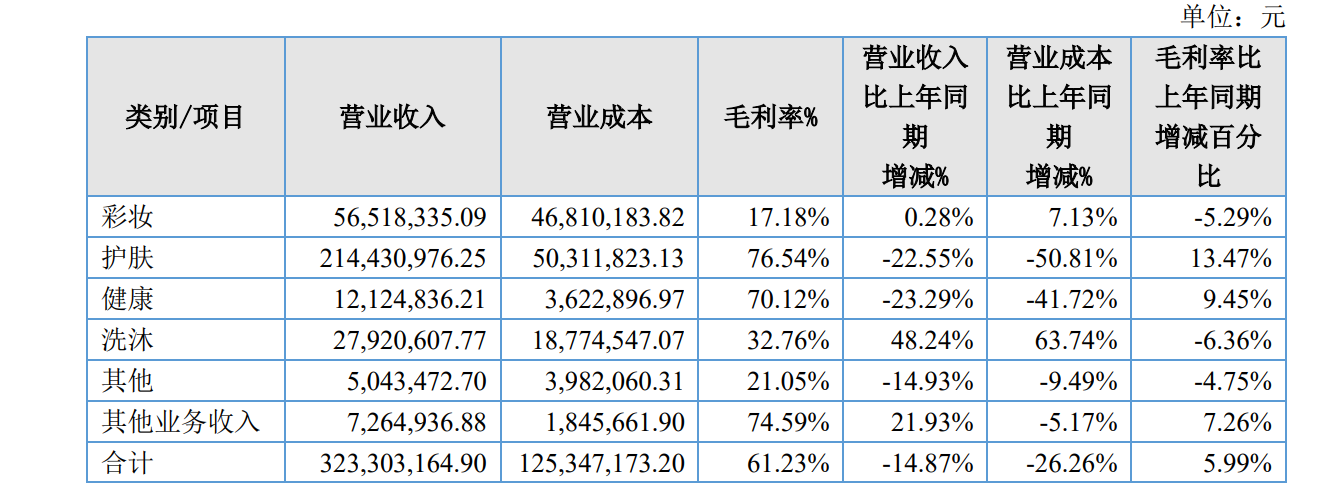

图/兰亭科技年报截图

从产品类别来看,报告期内,占比最高的护肤产品实现营收2.14亿元,同比减少22.55%,毛利率约为76.54%;彩妆产品营收同比微增0.28%至5651.83万元;健康产品营收同比下滑23.29%;得益于“境外四个客户的洗沐产品销量有较大增长”,洗沐产品营收同比增长48.24%至2792.06万元。

图/兰亭科技年报截图

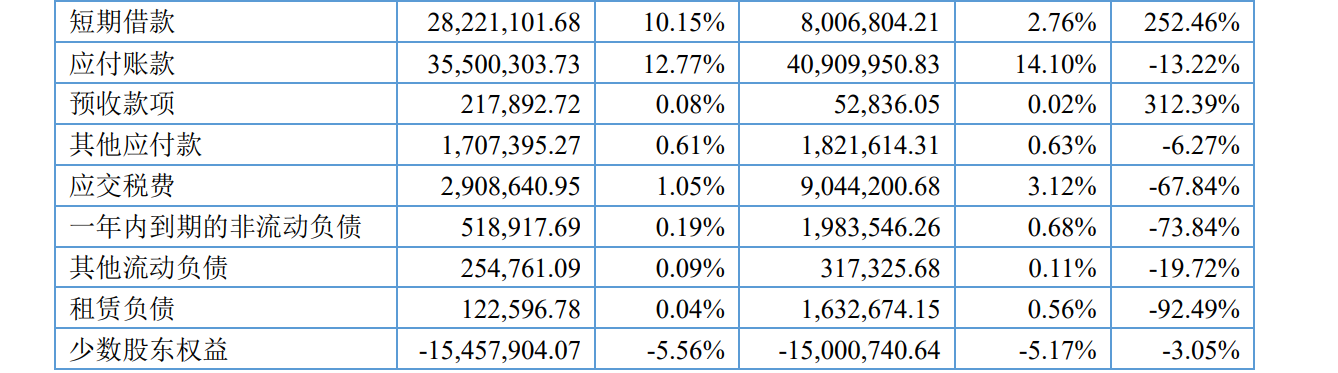

与此同时,兰亭科技的现金流状况面临不小压力。报告期内,由于线上直播平台竞争加剧,直播收入减少,其经营活动产生的现金流量净额同比减少876.79万元至-1215.79万元,降幅达258.64%;投资活动产生的现金流量净额也同比减少了40.61%。截至2024年年末,兰亭科技的短期借款由上年同期的800.68万元飙升至2822.11万元,增幅为252.46%,占总资产的比重也由2.76%增至10.15%。

电商业务营收同比减少25.53%,海外市场寻机遇

陷入亏损泥沼的兰亭科技,在年报中强调公司工作重点是“双转型、三突围、四定位、新高度”,最终发展成为“面向全球的大健康产业的数字化国际性企业”。其中,“三突围”是指产量突围、销量突围和品牌突围,快速形成规模效应和品牌效应;“四定位”指的则是产品高端化、通路扁平化、渠道可控化和客户年轻化。

从渠道来看,兰亭科技在国内市场以线上为主力渠道。2024年,该公司电子商务业务实现营收2.07亿元,同比下滑25.53%,营业成本也同比减少了49.34%。

“随着移动互联网的迅速发展,新型营销渠道发展越来越快,线上线下化妆品零售渠道的竞争不断加剧”,兰亭科技在年报中强调了线上渠道的重要性,“如果未来移动互联网时代的电子商务模式持续保持高速发展和演变,而公司未能在上述进程中抓住发展机遇,将会对公司的市场份额和经营业绩产生不利影响。”

此外,新京报贝壳财经记者注意到,兰亭科技的产品以自主研发生产的中高端护肤品为主,“大部分产品自己研发、生产和销售,少部分产品采用委托加工模式。”但过去一年,其研发费用却同比减少17.36%至1429.84万元,占营业收入的比重也由上年同期的4.56%降至4.42%,销售费用则同比增长0.14%至1.7亿元,占营业收入的比重由上年同期的44.62%增至52.49%。

兰亭科技将目光投向海外市场。今年4月,兰亭科技在马来西亚筹建的海外工厂建成投产,这也是该公司第一个海外工厂,在其看来,这将令公司海外订单交货周期缩短、客户集中度风险下降。2024年,兰亭生物外销业务实现营收8468.98万元,同比增长26.84%,毛利率约为29.92%。

新京报贝壳财经记者 李铮

编辑 陈莉

校对 柳宝庆