上半年成绩单出炉,新天药业颓势依旧。

报告期内,新天药业营收、净利润双双下滑。其中,净利润同比跌超八成。此前,公司曾在业绩预告中提及,部分原材料价格上涨仍为利润下滑的影响因素。

新京报贝壳财经记者注意到,新天药业产品销售下滑明显。占营收比重超七成的妇科类产品,同比下滑16.61%。泌尿系统类、清热解毒类产品收入则分别同比下滑26.8%和23.04%。

7月31日,新天药业股价报收10.87元/股,跌1.09%。

原材料价格上涨,业绩承压连年下滑

7月30日,新天药业公布上半年业绩。报告期内,公司实现营业收入约为3.58亿元,同比下降18.88%;实现归属于上市公司股东的净利润约为576.61万元,同比下降80.99%。

公司主要从事妇科类、泌尿系疾病类用药,且涵盖口腔类、乳腺甲状腺类、抗感冒类、清热类、抗肿瘤类等领域疾病用药的中成药产品研究、开发、生产与销售。

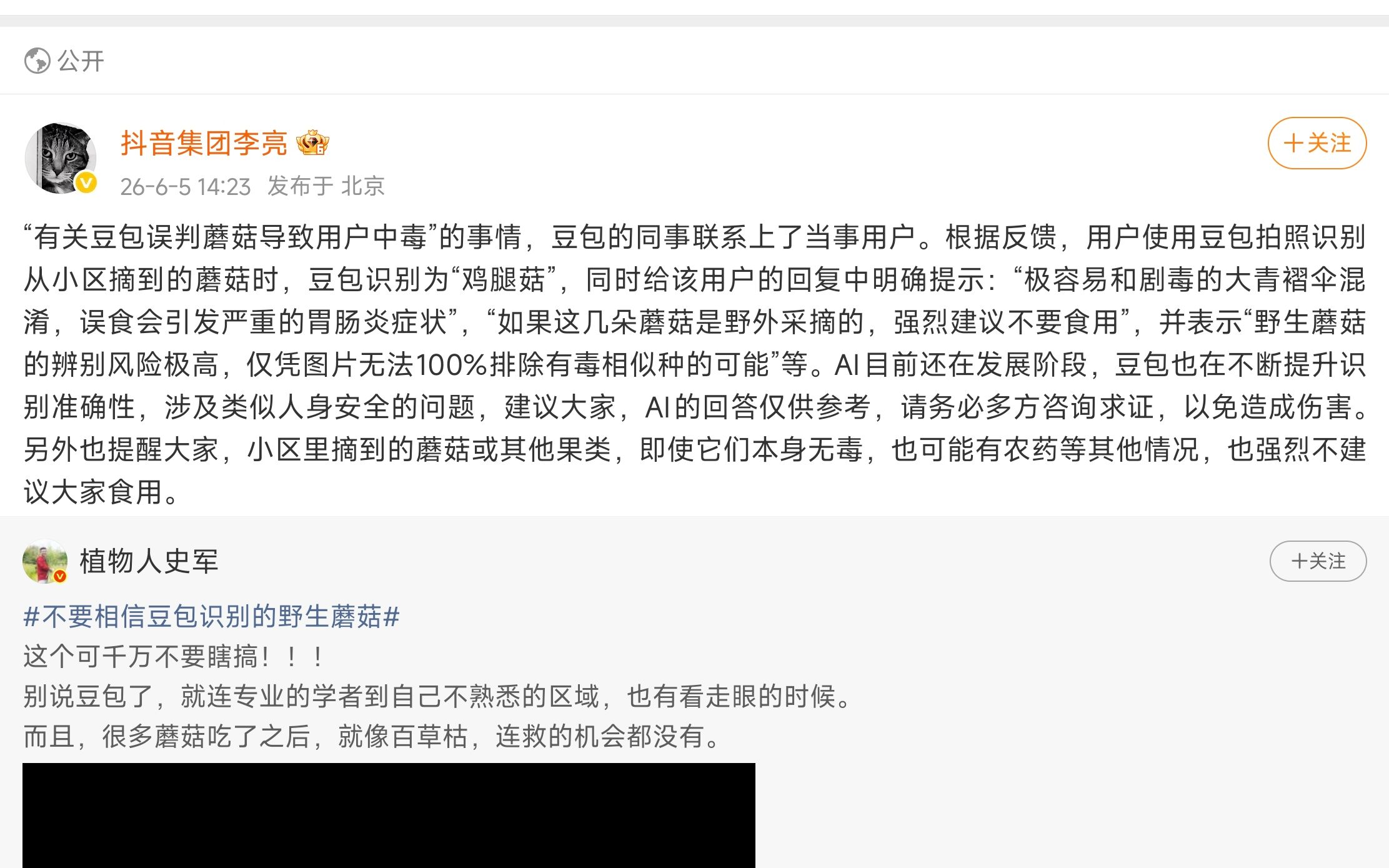

2025年上半年,新天药业产品销售下滑明显。报告期内,公司仅其他类产品收入实现7%的同比上涨。而该类产品收入为360.52万元,仅占营收的1.01%。与此同时,公司妇科类、泌尿系统类、清热解毒类产品收入均出现同比下滑。其中,占营收比重超7成的妇科类产品,上半年贡献收入约2.66亿元,同比下滑16.61%。泌尿系统类、清热解毒类产品收入则分别同比下滑26.8%和23.04%。

新天药业上半年收入构成。来源:企业半年报

针对利润下滑原因,新天药业曾在上半年业绩预告中提及,报告期内,受市场环境等因素影响,公司营业收入较上年同期下降,同时因部分原材料价格上涨,导致公司的生产成本上升,对当期业绩造成一定影响。

根据新天药业此前披露,公司药品产品生产所需中药材种类较多,主要中药材为阿胶、黄连、黄芩、熟地黄、夏枯草、苦参总碱等,均为外部采购。

原材料价格上涨,也是近年来始终困扰公司的问题。

2023年和2024年,新天药业已连续两年出现业绩下滑,原材料价格上涨带来的压力,在此前已经有所显现。公司此前发布公告显示,2023年公司原材料和制造费用占比分别为58.35%和18.78%,原材料成本占比有所增长。

新天药业亦在2024年度业绩说明会上提及,2024年度的营销费用、管理费用等均出现了较为明显的下降,但成本端,特别是直接成本(原、辅料)依然呈现上升趋势。

2024年业绩会中,公司将应对原材料成本上涨列为2025年主要工作方向,提出“结合中药材价格走势,将加大原药材未来价格走势的研判与分析,提升采购计划的统筹能力,加大资金支持储备力度,优化原材料采购成本与周期性波动平衡,降低因部分原材料持续涨价带来的经营成本控制风险”。不过,上半年公司尚未摆脱成本上涨的阴影。

子公司被指商业贿赂,新天药业压降销售费用

业绩下滑的同时,2025年上半年,新天药业也陷入舆论风波。

5月,一份《关于对举报材料进行核查的通知》截图在网络流传。其中提及,新天药业成都分公司被举报通过虚假病例收集、超标讲课费、宴请医生及家属、邮寄礼品等方式进行利益输送,涉及37家医疗机构超百名医生。

对此,贝壳财经记者拨通新天药业证代公开电话,工作人员当时表示,“相关事项公司已经知悉,暂时不便接受采访。”

贝壳财经记者梳理发现,2022-2024年间,新天药业销售费用占营业收入比重始终高于40%。其中,职工薪酬及福利、市场开发及推广费等为销售费用的主要构成部分。

2023年以来,新天药业已持续压降销售费用,2023年和2024年销售费用分别同比下降17.79%和15.06%。

2024年度业绩说明会上,针对公司2025年主要工作方向,新天药业提及,夯实精细化管理,推进落实成本与费用管控目标,将“降成本、控费用”作为年度工作重点。

今年上半年,公司销售费用、管理费用双双下降。其中,销售费用为1.59亿元,继续同比下降11.61%;管理费用约为5814.99万元,同比减少17.35%。

新京报贝壳财经记者 丁爽 编辑 王进雨 校对 柳宝庆