国内车企2024年报和2025年一季报陆续发布,除了营收、净利润、毛利率等核心财务指标被用来评估车企经营状况外,车企负债情况也正受到越来越多的关注。近日长城汽车董事长魏建军关于“汽车界恒大已经存在”的言论就引发广泛讨论。

不少舆论将“负债”和“负债率”绝对数值单独列出以此衡量企业经营健康度,意图猜测所指为哪家车企。

此种对比是否合理?高负债率是否可直接等同于高风险,车企的真实负债压力到底如何?

全球头部车企负债率普遍较高

负债率是指企业总负债占其总资产的比例,之所以被关注,是因为这一指标看似反映了一家车企的“杠杆程度”。行业不同,负债率的比例也不同。相对来说,资产密集型的企业,负债率会普遍偏高。

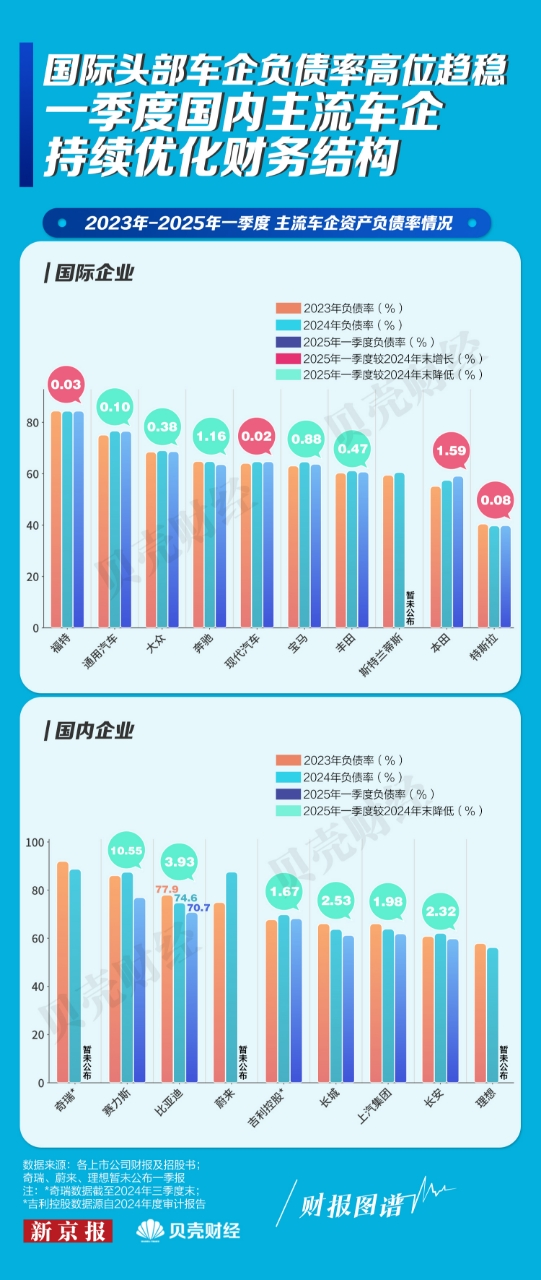

汽车制造业是重资产行业,从产线建设、购买设备到研发投入,从全球供应链布局到本地化产能扩张,每一环节都对车企现金流和融资能力提出了较高要求。在这样的行业特性下,负债率高并非异常,而是全球车企的共性特征。目前全球主流车企资产负债率普遍在60%以上。

海外车企中,2024年营收前三的大众、丰田、通用汽车总负债均超万亿元,资产负债率分别为68.92%、61.07%和76.55%。

国内车企中,2024年前三季度奇瑞资产负债率达88.64%;赛力斯、蔚来2024年资产负债率也超过87%。比亚迪、吉利控股、长城汽车等车企去年资产负债率在60%-75%之间。

值得一提的是,国内车企在发展的过程中不断降低负债率的趋势明显优于海外车企。

对比2023年至2025年一季度的数据,在海外主流车企中,仅有奔驰一家车企实现了资产负债率的持续降低,降幅为1.2%。

国内市场上,比亚迪资产负债率从2023年的77.86%降至2025年一季度的70.71%,降幅超7.1%,2025年一季度资产负债率与2024年相比也实现了超3.9%的降幅。长城汽车、上汽的资产负债率也均实现环比下降。而这正是体现车企稳健发展的重要指标之一。

国内车企债务为何更健康?

如果说资产负债率的绝对数值揭示了一家车企的整体杠杆水平,那么判断车企承压能力,还需进一步拆解负债结构。

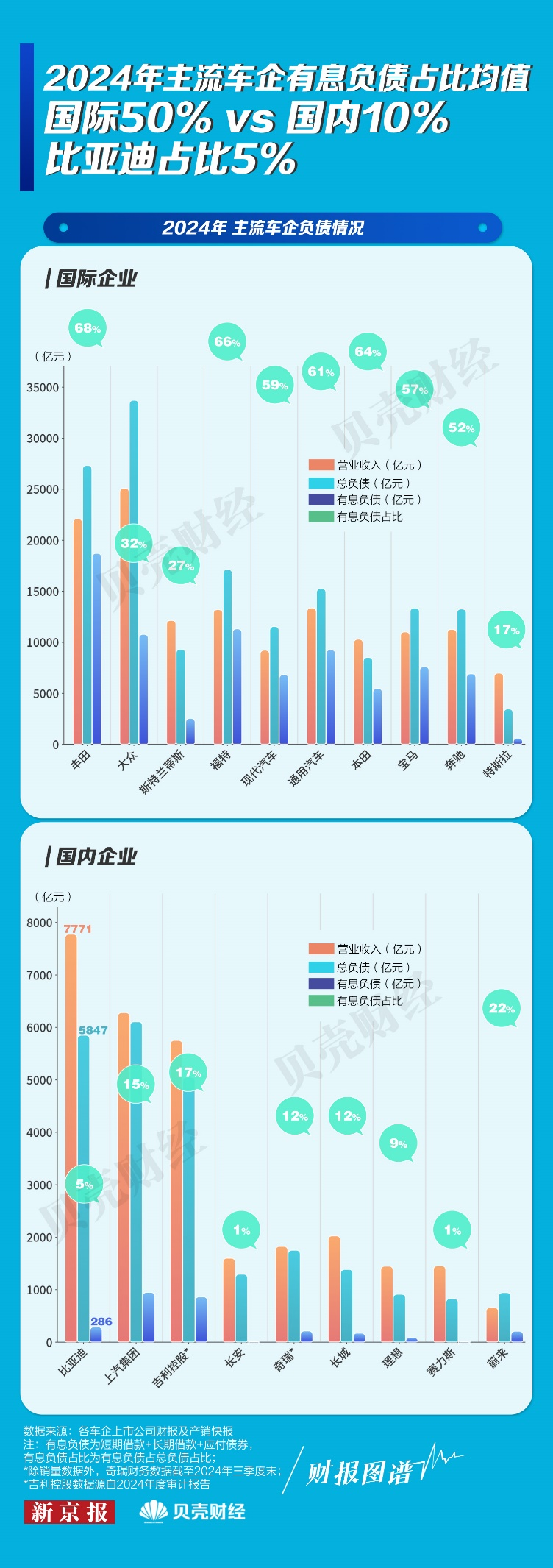

在车企的总负债中,“债”与“债”不同。如应付账款(未到期的供应商货款)、员工薪酬、尚未到期缴纳的税费、合同负债构成的“无息负债”,是企业在日常经营中产生的经营性负债。这些负债没有利息成本,对车企财务压力的影响较小。

从无息负债中的应付账款规模来看,截至2024年末,比亚迪、吉利控股应付账款占营收比重分别为31%和32%,在同业中处于较低水平;两家企业127天的向上游供应商付款的平均周期也在国内主流车企中处于较短付款周期。

车企负债中的另一部分,“有息负债”中的金融机构借款、在资本市场发行的债券等则需要支付利息和按期偿还本金,通常意味着刚性的偿债周期和更高的利息成本,因此会增加企业的财务成本,进而压缩利润空间。

可以说,一个不依赖高比例有息负债的车企,不仅拥有更低的财务成本,且在利率波动和信用周期变化时保有应对主动权。这一优势在当前全球利率环境不确定、金融风险上升的背景下,尤为重要。

从财报数据中可以发现,中国车企的负债结构健康程度显著高于海外车企。2024年,丰田有息负债高达1.87万亿元,占总负债的68%;福特为1.13万亿元,占总负债的66%。这意味着上述两家车企去年承受较大利息支付压力。

国内车企里,比亚迪、长安、理想汽车等车企去年有息负债占比均低于10%。不难发现,多数国内车企的负债以无息负债为主,财务管理更加保守,这与有息负债规模大、依赖资本扩张的房地产行业存在明显区别。

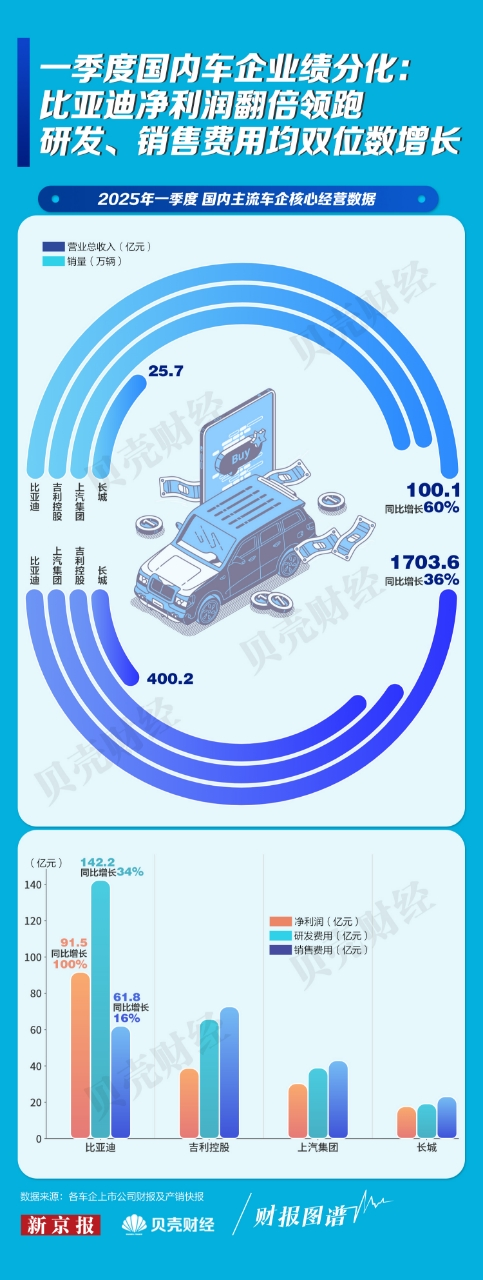

今年一季度,中国车企在新能源转型中凸显韧性。一季度比亚迪销量持续领跑,营收同比增长36%,呈现高增长态势。

车企长期发展潜力更应值得关注

负债高不意味着企业经营出了问题,高负债率也不能直接等同于高风险。相反,在全球汽车产业的转型中,多数中国车企正在通过优化债务结构、加强现金流管理等措施,在保持增长的同时不断增强财务韧性。

诚然,在评估一家车企的健康状况时,传统的财务指标,如负债率、利润率常被作为核心参考。而随着汽车行业向电动化、智能化、全球化加速转型,单纯依赖负债率等财务数据已难以全面反映企业的真实竞争力和长期发展潜力。

与其过度关注负债率和“汽车界恒大是否已经存在”,不如将视角拓宽至车企的整体发展,聚焦技术创新能力、市场战略、供应链韧性、品牌价值以及可持续发展潜力等更为综合的维度。

车评员 张冰

图/董怡楠 任婉晴

编辑 陈莉

校对 卢茜