新京报贝壳财经讯(记者黄鑫宇)一周前,即5月13日,一场极为罕见的强对流天气“光临”北京,昌平、海淀、石景山等多地突降直径超4厘米的冰雹。当晚8时许,家住东三环的傅先生亲眼看见自家车辆引擎盖被冰雹砸出密密麻麻的凹坑;石景山区的车主小周更糟心,爱车前挡风玻璃完全碎裂,车身布满球形凹陷。而保险报案数据也印证了本次灾情的严重性,仅5月14日,某财险公司处理冰雹相关车险报案达1.1万笔。

在极端天气中,如何通过车险维护自身权益成为大众关注焦点。5月22日,北京金融法院的法官结合真实案例与法律条款,解析冰雹致损的保险理赔规则,为广大金融消费者和中小投资者提供“避险指南”。

据北京金融法院介绍,依据《中国保险行业协会机动车商业保险示范条款(2020版)》第六条规定,冰雹属于自然灾害,在车损险保障范畴内。车主只要投保车损险,冰雹造成的车身凹陷、玻璃破裂等直接损失,均可申请理赔。但需注意的是,仅投保交强险的车辆无法获赔此类损失。

法官特别提出两点提示:一是车主需在48小时内报案,超时可能影响理赔结果。如果车主因延迟报案导致定损困难,法院将酌情减少一定的赔付比例。二是车主提出报案后,需拍摄带车牌的车辆全景照片、留存冰雹堆积证据,并保留气象证明或媒体报道。部分财险产品推出“冰雹快拍”功能,车主上传照片即可完成远程定损,简化理赔流程。

关于投保策略,法官建议,因为车损险覆盖冰雹、暴雨、台风等自然灾害,以及碰撞、倾覆等意外事故,因此车主若无其他因素的考虑,应当必选车损险。车龄较长的车辆,建议加保“玻璃单独破碎险”,高风险地区车主则可考虑“发动机涉水损失险”。此外,车主还需要选择“0免赔额”产品,避免因保单设1000元免赔额,定损800元需自担费用的情况。

对于特殊情况的处理,例如次年保费影响,法官介绍,部分保险公司对自然灾害单次理赔不计入出险次数,但多次出险仍可能导致保费上浮。建议先报案备案,根据定损结果决定是否索赔。

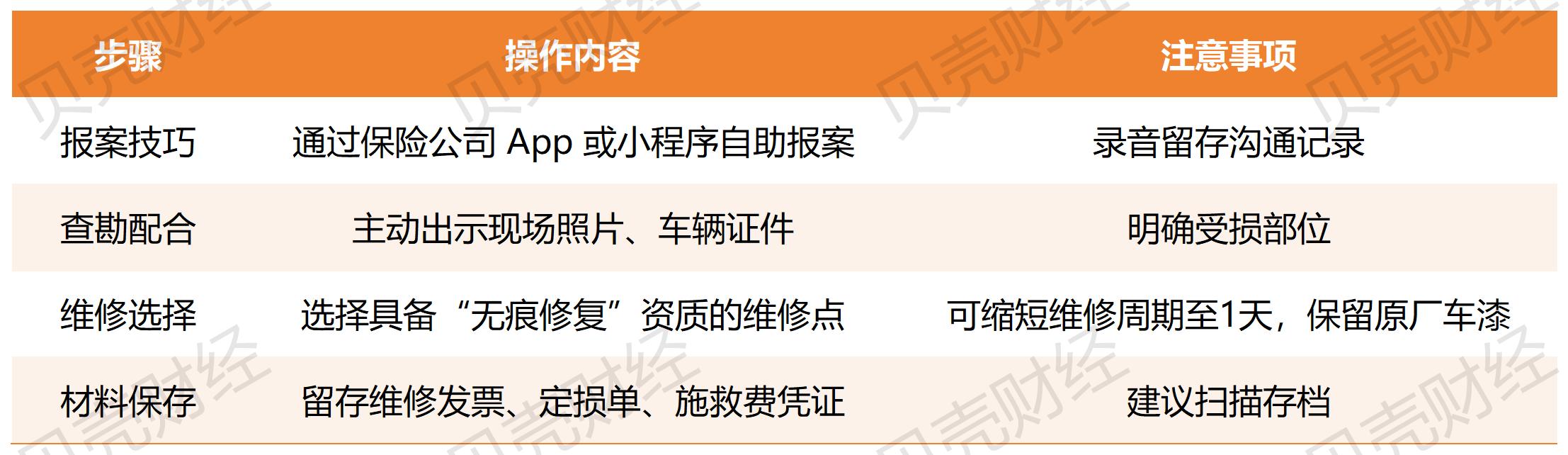

关于理赔流程要点,北京金融法院的法官亦汇总成四招小技巧(如下图所示),请广大车主朋友收好。

车险报案与维修技巧表。贝壳财经记者根据北京金融法院法官的介绍整理制作。

校对 翟永军