新京报贝壳财经讯(记者黄鑫宇)3月28日,中国邮政储蓄银行股份有限公司(601658.SH,01658.HK;即“邮储银行”)发布2023年年度报告。

截至2023年末,邮储银行总资产规模达到15.73万亿元,较上年末增长11.80% ;营业收入3425.07亿元,同比增长2.25% ;实现归属于银行股东的净利润(即“归母净利润”)为862.70亿元,同比增长1.23%。

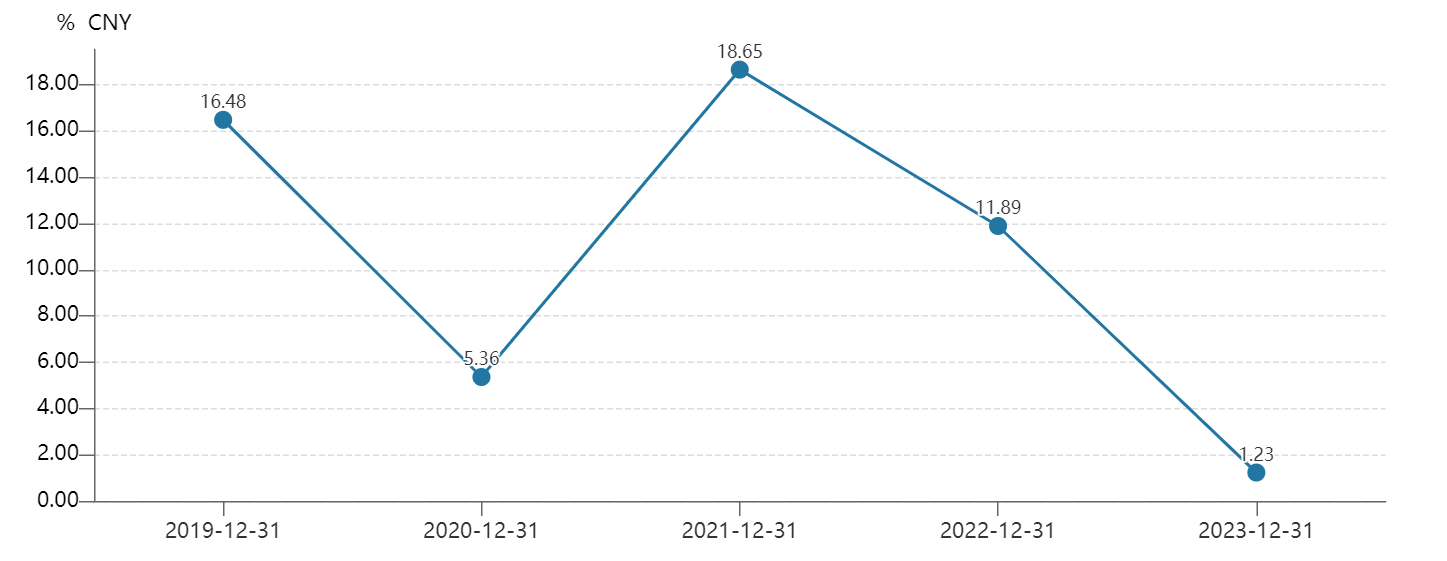

值得关注的是,邮储银行归属于银行股东的净利润同比增速自2021年以来首次落入个位数。

图/2019年-2023年邮储银行归属于银行股东的净利润同比增速变化(数据来源:Wind)

“六大行”中,除归属于银行股东的净利润同比增速变化外,前一日,即3月27日交通银行与工商银行的年报披露中,其资产质量,尤其是对公房地产不良贷款的变化,也引起市场关注。

总体而言,截至报告期末,邮储银行不良贷款率为0.83%,较上年末下降0.01个百分点;拨备覆盖率347.57%,风险抵补能力充足。

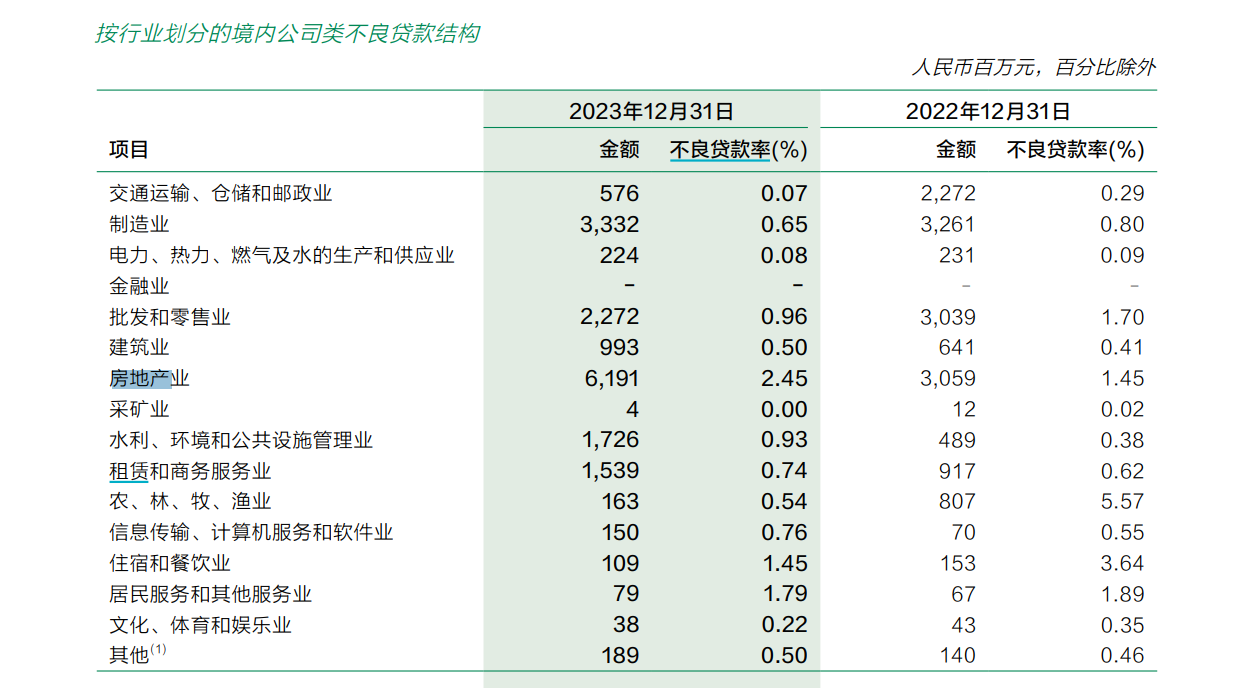

截至报告期末,邮储银行公司贷款的前五大行业为交通运输、仓储和邮政业,制造业,金融业,电力、热力、燃气及水生产和供应业,房地产业。五大行业贷款合计占公司贷款总额的67.88%,较上年末下降3.69个百分点。

其中,房地产业贷款占邮储银行公司贷款总额的比例,较上年同期下降了0.05个百分点。

图/邮储银行2023年年度报告

截至2023年末,邮储银行房地产业不良贷款金额为61.91亿元,较上年同期增长了31.32亿元;房地产业不良贷款率为2.45%,较上年同期增长了1个百分点。

图/邮储银行2023年年度报告

关于风险防控,邮储银行表示,将“守牢风险底线、强化资产质量联防联控”“加强房地产、地方融资平台等领域风险防控,动态监控摸清底数,重点排查分类施策”。

校对 翟永军