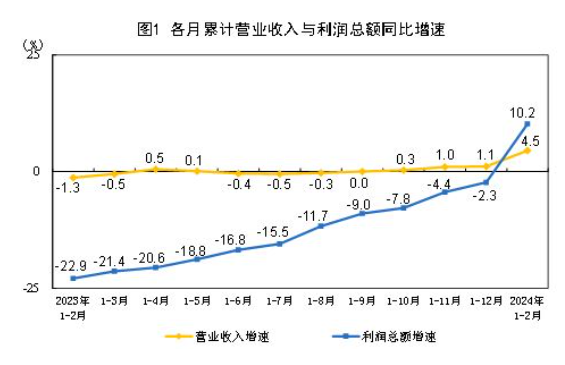

3月27日国家统计局公布数据显示,1—2月份,全国规模以上工业企业实现利润总额9140.6亿元,同比增长10.2%(按可比口径计算),转为正增长。总体看,1—2月份规上工业企业利润较快增长,起步平稳。

国家统计局工业司统计师于卫宁指出,1—2月份,随着宏观组合政策落地显效,市场需求持续恢复,工业生产较快增长,规模以上工业企业效益继续改善。

工业企业利润增长较快

于卫宁指出,1—2月份规模以上工业企业利润实现较快增长,营收明显改善,超七成行业利润增长,制造业、电气水业增长较快,装备制造业、高技术制造业利润明显回升,新质生产力培育壮大,消费品制造业利润持续恢复,多数行业利润实现增长,主要经济类型、不同规模企业利润均实现增长。

民生银行研究团队指出,随着市场需求持续恢复,工业生产较快增长,1-2月规上工业企业营业收入同比增长4.5%,高于上年全年营收增速3.4个百分点,企业营收回升态势明显,为利润增长创造有利条件。

从量、价、利润率三要素来看,表现为两增一减。1-2月工业增加值累计同比7.0%,显示工业企业经营规模保持扩张态势,呈现较强韧性。1-2月PPI(工业生产者出厂价格指数)累计同比为-2.6%,较2023年末的-3%也有所加快。此外,去年同期基数偏低也是工业企业利润增速回升的重要因素。低基数映衬下,工业企业利润累计增速成功转正。

开年以来,工业企业效益起步平稳,1-2月工业企业利润增速稳步回升。需求端恢复带动生产扩张以及去年同期基数偏低是主要因素,制造业中中游装备制造与下游消费制造表现较好。展望下一阶段,预计工业企业利润仍有向好基础。

东吴证券宏观经济团队指出,从三因素框架来看,生产和利润率是支撑。量、价、利润率拆解来看,1-2月表现为“量上价下、利润率正增”的形势,尤其是生产的优异表现成功拉动了工业企业利润上行。工业生产的上升与中游公用事业板块利润的升高“不谋而合”,结合年后工业复工情况不及往年的情况,工业生产在一定程度上受到春节错位的影响。

鉴于1-2月以计算机电子、航空航天为首的中游行业利润大幅提高,促科技政策将进一步利好相关企业利润。往后看,工业企业利润想要继续维持在较高增速的话,“新质生产力”的发展需要加速。

目前主动补库存趋势仍不稳固

数据显示,2月末,规模以上工业企业应收账款22.99万亿元,同比增长8.6%;产成品存货6.09万亿元,增长2.4%。

民生银行研究团队指出,结合工业企业利润增速回升、产成品存货增速持续上升来看,目前企业处于主动补库存阶段。一方面,出口明显改善,另一方面,促投资、促消费政策带动下内需逐步改善,企业主动补库存信心有所恢复。不过,目前的主动补库存趋势仍不稳固。从景气指数看,企业补库存仍缺乏强有力的支撑,需看后期表现。

财通证券宏观经济团队指出,1-2月工业企业产成品存货增速持续回升,实际库存增速也连续三个月回升。从细分行业来看,部分中游和下游行业已经处于主动补库的过程之中,但运输设备、专用设备以及计算机等行业仍在经历被动去库,且12月整体仍有超三分之一的行业库存去化。

一方面,海外需求有所修复,而国内需求恢复仍不稳固,企业补库动力不强;另一方面,PPI稳中有升,但修复节奏依然偏缓,导致库存或仍处于磨底阶段。随着外需继续修复,叠加设备更新和消费品以旧换新等一系列稳增长政策落地,各行业有望陆续进入补库阶段,而需求的稳定回升是带动企业补库的关键。综合看,库存低位磨底,补库时点仍待观察。

东吴证券宏观经济团队认为,库存周期底部震荡,补库周期正在路上。根据工业企业营收和产成品存货的走势来看,目前库存周期仍处于被动去库末期、主动补库初期的位置。虽然需求端的复苏尚未完全企稳,但目前库存已经接近底部位置。叠加政策效应逐步显现等利好因素的影响,补库开启的时点或已在路上。

新京报贝壳财经记者 张晓翀

编辑 徐超

校对 卢茜