1月27日国家统计局公布数据显示,2023年,全国规模以上工业企业实现利润总额76858.3亿元,比上年下降2.3%,降幅比1—11月份收窄2.1个百分点(按可比口径计算)。

2023年工业企业利润保持恢复态势

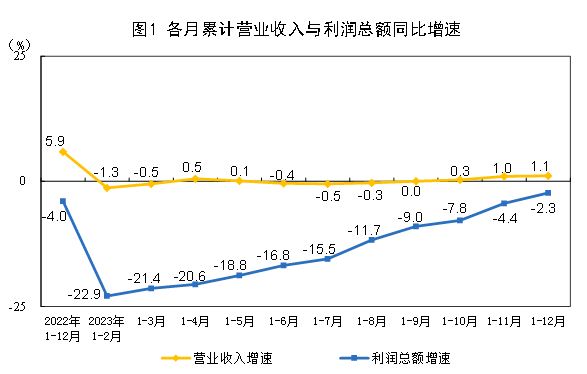

国家统计局工业司统计师于卫宁指出,总体看,2023年工业企业利润保持恢复态势。2023年,全国规模以上工业企业利润比上年下降2.3%,降幅比上年收窄1.7个百分点,继续保持恢复态势。从年内走势看,规上工业企业累计利润从1—2月份同比下降22.9%逐月回升至全年下降2.3%,利润降幅大幅收窄。

分季度看,一、二季度规上工业企业利润同比分别下降21.4%、12.7%,三、四季度分别增长7.7%、16.2%,利润由降转增,并实现较快增长。从当月增速看,自8月份以来,规上工业企业利润连续5个月实现正增长。

此外,2023年全国规模以上工业企业实现利润呈现出以下特点,包括工业企业营收水平稳步回升,带动利润持续改善;超六成行业全年利润实现增长,七成行业利润呈回升态势;装备制造业利润增长加快,支撑作用进一步增强;原材料、消费品行业利润降幅收窄,助推规上工业利润改善;电气水行业利润快速增长;企业成本上升压力有所缓解,促进利润恢复。

财通证券宏观经济团队指出,2023年工企利润增速较2022年降幅收窄。从年内走势看,规上工业企业利润同比增速也呈现持续回升趋势。一方面,企业成本上升压力持续缓解,推动营收利润率增速较上年上行5.2个百分点,是利润降幅大幅收窄的主要动力。其中,企业单位成本回落,主因生产销售持续增长,规模效应不断增强,叠加原材料价格降幅大于工业品出厂价格降幅等因素。

另一方面,工业增加值也有一定修复,全年增速较2022年上升1个百分点,而PPI(生产价格指数)增速有所回落,是利润增长的最大拖累。此外,值得关注的是,在2023年12月工业增加值和PPI同比回升的背景下,工企收入同比较上月却有回落,或因小企业出厂价格较规上企业改善明显。

申万宏源证券宏观经济团队表示,展望后续,预计在发达国家供需缺口收窄支撑出口、房企信用融资改善与“复工小高峰”推动地产投资、基建加快发力、消费温和恢复过程中,工业品需求仍将改善,但这也需建立在更积极的地产与基建政策力度之上。

目前库存低位磨底,补库时点仍不明朗

数据显示,2023年末,规模以上工业企业应收账款23.72万亿元,比上年增长7.6%;产成品存货6.14万亿元,增长2.1%,产成品存货周转天数为19.3天,比上年增加0.9天;应收账款平均回收期为60.6天,比上年增加4.4天。

财通证券宏观经济团队认为,目前库存低位磨底,补库时点仍不明朗。2023年12月工业企业产成品存货增速再度回升,实际库存增速也有回升。从细分行业来看,部分中游行业已有主动补库存的迹象,但服装、计算机和造纸等下游行业依然呈现被动去库的特征,而2023年11月整体仍有近半数以上的行业库存仍在去化。

一方面,下游需求恢复仍不稳固,企业补库动力不足;另一方面,PPI修复节奏偏缓也在一定程度推迟了本轮库存周期的拐点。随着需求企稳回升,叠加一系列稳增长政策落地显现,各行业有望陆续进入补库阶段,而需求的稳定回升是带动企业补库的关键。

申万宏源证券宏观经济团队指出,2023年12月工业企业利润数据显示,工业品需求仍是影响企业盈利的关键,2023年12月走弱也相应导致刚性成本率抬升,再次双向挤压利润。而库存增速虽有所回升,但目前下游库存明显低于中上游,工业整体实际库存绝对水平也并不低,工业补库仍未真正启动。相较而言,此前更低的终端服务业(贸易商)库存在四季度重现升势,且幅度大于工业。

预计工业实际库存更可持续回补在二季度之后。考虑到服务业库存更低、且已触底回升,后续服务业补库或快于工业,同时也需要政策加力稳定企业信心,若服务业库存加快回升,或是今年GDP(国内生产总值)增速可能好于市场预期的一个重要来源。

新京报贝壳财经记者 张晓翀

编辑 韦博雅

校对 吴兴发