中国海油交出了2023年“三桶油”中第一份成绩单。

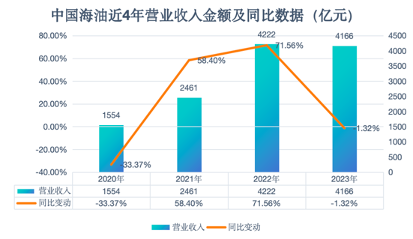

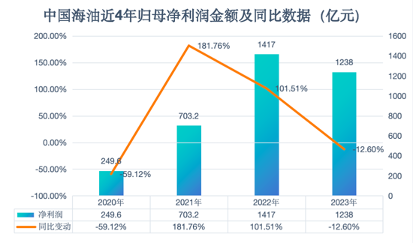

回望这一年,全球经济下行压力加大,国际原油均价显著回落。油价下行“蒸发”了中国海油680亿元左右的净利润,使得中国海油业绩下滑。3月21日,中国海油披露年报显示,公司实现营业收入4166.09亿元,同比下降1.3%,归母净利润1238.43亿元,同比下降12.6%。

但在盈利指标下降的同时,其股价屡创新高,领涨“三桶油”。万联证券投资顾问屈放向新京报贝壳财经记者分析称,近期三桶油的走势与高股息概念相关性较高,其超过40%的股息支付率更容易受到资本市场的青睐。

不过他也提醒称,面对新能源产业的迅速崛起对传统石油产业的冲击,中国海油要在变革的潮流中找到自身的定位,应对新能源产业的竞争压力,在进行数字化转型的同时要开拓新的业务领域,降低对传统石油产业的依赖,实现多元化发展。

中国海油近4年营业收入金额及同比数据 制图/新京报贝壳财经记者林子

中国海油近4年归母净利润金额及同比数据 制图/新京报贝壳财经记者林子

油价下行 收入利润双下滑

油价是影响中国海油2023年业绩下行的最重要因素。公司在财报中提到,营业收入减少是因为油气销量和贸易量上升以及国际市场油价下降的影响;净利润下降也是受到了国际油价下降的不利影响。

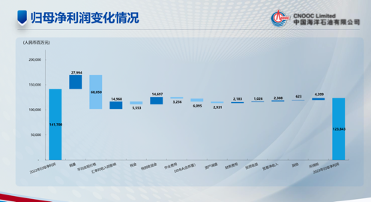

从中国海油在业绩发布会上公布的资料看,销量增长为公司带来了净利润增长,影响达到279亿元左右,但是平均实现价格下降却导致公司净利润下降了680亿元。

中国海油在业绩发布会上披露归母净利润具体变化情况

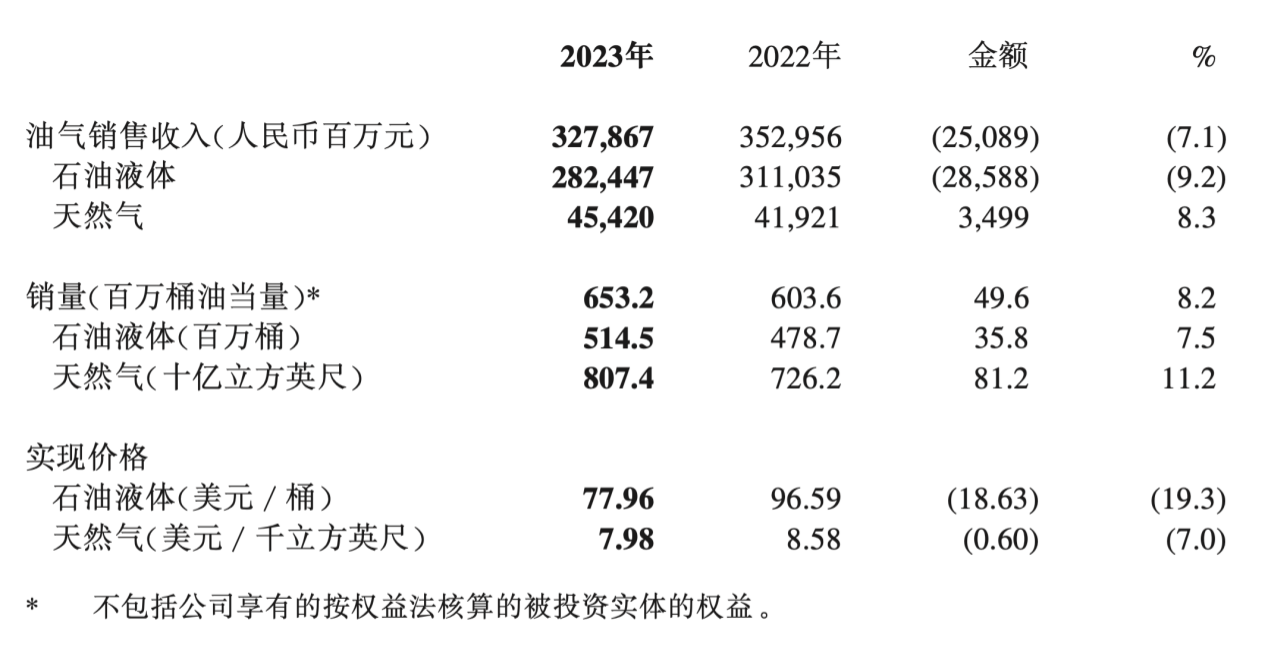

从财报中公布的不同类别收入情况来看,中国海油在销量方面有所增长,无论是石油液体还是天然气,都分别同比上涨7.5%和11.2%。

然而公司的油气销售收入同比下降了7.1%,其中天然气销售收入上涨,但石油液体的销售收入下降9.2%。

中国海油2023年财报数据

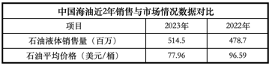

记者梳理中国海油近2年销售与市场情况数据发现,公司石油液体卖得比去年更多了,但是赚得比去年更少了。

中国海油近2年销售与市场情况数据对比 制图/新京报贝壳财经记者林子

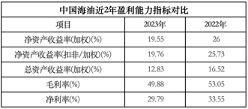

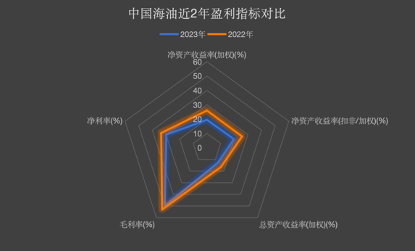

中国海油不仅利润、收入双下滑,盈利能力指标也出现了较大幅度的下滑。从公司财报公布的净资产收益率(加权)情况来看,公司指标从2022年的26%下降到了2023年的19.55%,减少了6.45个百分点。扣非加权情况也是如此,减少了5.97个百分点。

尽管公司没有公布毛利率和净利率,但是记者使用利润与收入相除计算得出结果显示,中国海油上述两项的2023年数据相比于2022年也出现了下滑。

简而言之,中国海油的盈利能力指标在2023年出现了下滑。

中国海油近2年盈利能力指标对比 制图/新京报贝壳财经记者林子

中国海油近2年盈利能力指标对比 制图/新京报贝壳财经记者林子

中国海油作为“三桶油”中的重要一员,目前正面临着诸多挑战。

屈放向记者分析称,中国海油首先要面对的是新能源产业的迅速崛起对传统石油产业的冲击。随着环保意识的提高和科技进步的推动,太阳能、风能等可再生能源得到了快速发展,这无疑对传统石油产业的市场地位构成了威胁。中国海油需要在这个变革的潮流中找到自身的定位,并积极应对新能源产业的竞争压力。

此外,屈放也提到,公司石油勘探存储量的可持续性也是一大挑战。石油资源是有限的,随着开采量的不断增加,石油资源的枯竭问题逐渐显现。中国海油需要在保证当前开采量的同时,积极寻找新的勘探区域,提高勘探成功率,以确保公司未来的可持续发展。

同时,公司在新兴产业布局的效果也是一项重要的挑战,如何在新兴产业中取得突破,实现良好的经济效益和社会效益,是中国海油需要认真思考和解决的问题。

不过屈放也提到,尽管面临诸多挑战,中国海油也拥有一些潜在的机遇。首先,通过布局新兴产业,如氢能、光伏等,公司可以开拓新的业务领域,降低对传统石油产业的依赖,实现多元化发展。

其次,升级原有传统产业,促进智能化、数字化转型,可以提高公司的运营效率和管理水平,降低成本,提升竞争力。最后,构建国家体系的全方位能源系统,可以为公司提供更广阔的发展空间和市场机会,推动公司向更高层次发展。

勘探业务今年接连获得2个亿吨级发现 已就圭亚那项目提起仲裁

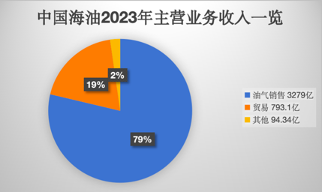

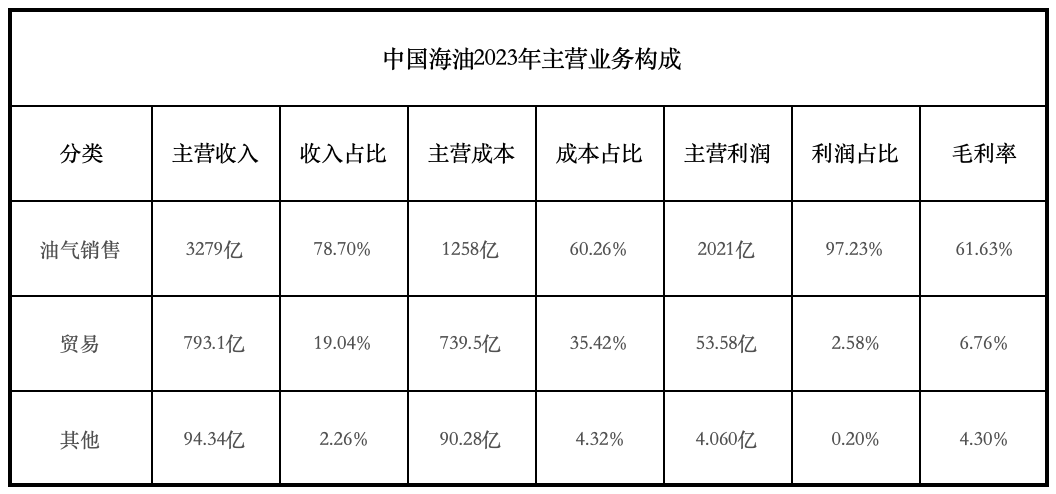

在“三桶油”中,中国海油是最大的海上原油及天然气生产商。从财报中可以发现,它的主营业务收入主要来自于油气销售,记者计算发现,这项收入的占比达到79%,利润占比高达97.23%。

除此之外,贸易收入达到793亿元,占比达到19%,利润占比为2.58%。

中国海油2023年主营业务收入一览 制图/新京报贝壳财经记者林子

中国海油2023年主营业务构成 制图/新京报贝壳财经记者林子

既然对于净利润影响如此大,中国海油的油从哪里来 ?按照这个逻辑,勘探成为了公司最重要的业务之一。

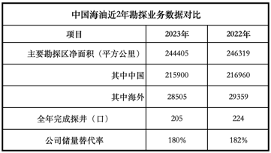

实际上,如果仅仅从勘探业务的净面积、探井数量等数据来看,2023年中国海油的成绩是不如2022年的,例如2023年公司的勘探净面积为24.4万平方公里,2022年达到24.6万平方公里。

不过,在不属于2023年报范围内的2024年开年以来,今年3月,中国海油接连获得2个亿吨级发现。

2024年3月8日,公司在南海深水深层获得开平南亿吨级油田发现,探明地质储量1.02亿吨油当量。该油田是中国首个深水深层亿吨级油田,展现了深水勘探的广阔前景。2024年3月18日,公司再次宣布在渤海获得秦皇岛 27-3 亿吨级油田发现,探明石油地质储量1.04亿吨,这是渤海中北部海域时隔10年后又一个亿吨级油田。

中国海油勘探业务近两年数据对比 制图/新京报贝壳财经记者林子

值得注意的是,公司勘探业务上在近期出现了变化。具体来看,圭亚那海上Stabroek区块是近年来全球最大的勘探发现之一,中国海油在该区块拥有25%的权益。未来,圭亚那仍将是公司储量和产量增长的重要来源之一 。

但是在2023年10月,雪佛龙宣布计划以530亿美元的全股票交易收购赫斯,此次交易的企业总价值为600亿美元,预计于2024年上半年完成。今年2月,雪佛龙方面提供文件显示,上述收购案可能无法按期完成,主要原因是收购案涉及到圭亚那项目的优先购买权。

在3月21日的业绩说明会上,中国海油负责人表示,对于圭亚那项目,公司已在3月15日提起了仲裁申请。中国海油向新京报贝壳财经记者表示,公司已关注到圭亚那项目合作伙伴及相关方的表态。公司将按照与Stabroek Block合作伙伴签订的协议评估和处理相关事宜。

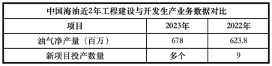

回到财报,如果从工程建设与开发生产业务来看,中国石油的油气净产量出现了增长。公司在2023年实现油气净产量678百万桶油当量,同比增长8.7%,连续五年刷新历史纪录。2019-2023年净产量复合增长率达7.6%。

中国海油 制图/新京报贝壳财经记者林子

谈及未来发展,中国海油提到,2024年,公司的净产量目标为700-720百万桶油当量,其中中国约占69%、海外约占31%。2025年和2026年,公司的净产量目标分别为780-800百万桶油当量和810-830百万桶油当量。

从资本支出来看,2024年,公司资本支出预算总额为1250亿-1350亿元,助推增储上产再上新台阶。其中,勘探、开发和生产资本化支出预计分别占资本支出预算总额的约16%、63%和19%。

屈放向记者分析称,2024年中国海油净产量预计达到700-720百万桶油当量,这意味着增产量将超过全国石油增长的70%左右。

屈放表示,2024年,中石油强调在做好石油基本盘的前提下强化新兴产业的布局与探索,中石化强调保证增产的前提下强化转型升级与科技创新。而中国海油更聚焦主体业务,强调投研产出比,这也与中国海油自身特征有关系。

在屈放看来,近年来,国际油价波动较大,但中国海油凭借着成本优势和新增产量成为“三桶油”中最大的潜力股。

3月21日,中国海油董事长汪东回应新京报贝壳财经记者表示,中国海油在能源转型的过程中,结合自身业务,基于海洋方面丰富的经验进行了海上风电的开发,海上风电和海上二氧化碳封存项目陆续投用,绿色发展取得实效。

值得注意的是,在业绩下滑的背景下,中国海油的股价屡创新高。

自2024年以来,中国海油股价接连大涨。仅看最近一个月,从2月22日至3月21日,中国海油区间股价累计上涨17.59%,同期上证指数上涨4.47%。如今看来,中国海油在这个分项上是“高分学生”。

“三桶油”横向对比看,年初以来至3月22日,中国海油的涨幅为30.24%,中国石油的涨幅为28.62%,中国石化的涨幅为11.11%。3月22日收盘,中国海油股价跌2.31%。

从消息面上看,1月26日,中国海油宣布,2022年至2024年,公司全年股息支付率预计将不低于40%;无论公司的经营表现如何,2022年至2024年,全年股息绝对值预计不低于0.70港元/股(含税)。

由此,拥有了“高股息、低估值、中字头”三大筹码的中国股价一路见涨。

3月21日,中国海油首席财务官王欣回应新京报贝壳财经记者表示,中国海油高度重视市值管理,中国海油认为,首先公司要保持高质量发展,研究如何增储上产、降本提质增效,其次要高度重视股东的分红管理工作,坚持高股息。

新京报贝壳财经记者 林子

编辑 岳彩周

校对 陈荻雁