车险行业,正迎来新玩家。

日前,宝马(中国)保险经纪有限公司(以下简称“宝马中国保险”)正式获得由国家金融监督管理总局颁发的保险经纪业务许可证,这意味着宝马中国保险可以正式开展保险经纪业务。同是11月,比亚迪财险业务范围新增了“机动车保险,包括机动车交通事故责任强制保险和机动车商业保险”。这也意味着,比亚迪在收购易安财险之后正式获得了经营车险的资质。

新京报贝壳财经记者注意到,2018年至今,小鹏汽车、特斯拉、比亚迪、理想汽车、蔚来汽车等车企先后进入了车险行业。IPG中国首席经济学家柏文喜在接受新京报贝壳财经记者采访时表示,车企进军保险行业,意在提升客户满意度和品牌价值。相对于传统财险企业,车企入局保险行业在车辆数据、维修保养等方面具有优势。

车企竞逐车险行业,会成为一门好生意吗?

以新能源车险为例,随着新能源汽车规模的不断扩大,新能源车险的规模也在增加。东吴证券根据新能源汽车销量、保有量、承保数量、车均保费测算,预计到2025年我国新能源汽车销量将达到1167万辆,保有量达3693万辆,保费规模达1865亿元,占车险总保费的比例约为18.7%;2030年保费规模将达5309亿元,占车险总保费的比例约为34.9%

对于保险行业这块蛋糕,车企早就盯上了,那保险会成为车企的一门好生意吗?

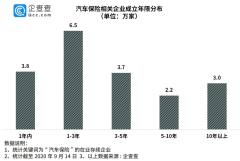

早在2018年7月,小鹏汽车成立广州小鹏汽车保险代理有限公司,现更名为广州智选咨询服务有限公司;2020年8月,特斯拉在上海成立保险经纪公司。

进入2022年,车企在保险行业的布局步伐加快。2022年3月比亚迪注册成立比亚迪保险经纪有限公司;6月理想汽车旗下全资子公司车和家获得保险经纪牌照,现在更名为北京理想保险经纪有限公司;10月宝马申请设立的宝马保险经纪在工商部门正式完成注册,注册资本5000万元人民币;12月,汇鼎保险经纪有限责任公司新增安徽蔚来数据科技有限公司为股东并全资持股该公司。

进入2023年,这一趋势并未减缓。原银保监会5月9日披露的批复文件显示,同意比亚迪汽车工业有限公司受让易安财险10亿股股份,持股比例为100%。汇鼎保险经纪发生工商变更,企业名称变更为“蔚来保险经纪有限公司”。

特斯拉曾透露,截至2022年底,其年度保费收入为3亿美元,每季度增长20%,增速超过车辆业务。未来,这一数字还会继续增加。

那保险是否会成为车企赚钱的生意吗?柏文喜认为这需要综合考虑多个因素。他表示,首先车企需要在保险业务中具备核心竞争力,包括风险管理和精算能力、品牌和信誉、渠道和销售能力等;其次,车企需要适应保险市场的监管要求和合规要求,加强内部管理和风险控制;最后,车企需要面对市场竞争和客户需求的变化,不断进行创新和改进。

中国交通运输协会新技术促进分会专家委员解筱文进一步表示,这其中与市场环境、政策导向、企业战略布局以及自身资源优势等因素都有关。但他也表示,可以预见的是在新能源汽车市场快速发展的背景下,车企在保险行业的布局将加剧市场竞争,推动行业变革。同时,车企具备一定的数据和渠道优势,有望在保险市场中分得一杯羹。

车企跨界仍有难题待破,消费者顾虑仍需打消

在中国汽车流通协会专家颜景辉看来,车企进军保险行业实际上是其与用户进行一定的利益捆绑,对于车企来说能更好地维护好其用户,增加客户黏性。车险作为消费者购车后接触到的第一个服务类产品,其刚需属性及黏性使得它可以作为服务车主的入口。

解筱文补充表示,一是延伸业务链,随着新能源汽车市场的快速发展,车企不再满足于仅生产销售汽车,而是希望建立完整的产业链,扩大业务范围。保险业务作为汽车产业链的重要一环,能够为车企带来新的利润增长点。其次是车企拥有大量车主和车辆数据,这些数据有助于保险公司更精准地评估风险、制定保费,同时也有助于车企推出更具针对性的保险产品。再者车企入局保险行业也能够进一步提升其品牌影响力。

但对于消费者而言,对于车企做保险还有一定顾虑。车主黄先生表示自己更愿意相信大保险公司,他们在服务上更为成熟,还没有听说过车企做保险。车主尹女士也坦言会先观望,如果未来他们做得好的话不排除会选择车企来投保,但目前还是会选择保险公司。保险行业从业者陈女士也对车企做保险存疑,她认为保险业务并不是看上去那么简单,从先期的产品,到后期定损、赔付保障服务能力也是一套繁琐的过程,车企在保险领域还属于新手,很多方面并不成熟,消费者不仅要比价也要比服务。

中国人保副总裁于泽曾公开表示,车企加入保险行业对保险业的影响有限。一是因为车险是管理型的险种,第二,并不是有企业和销售渠道就可以,此外车险对承保和理赔服务网点要求很高,庞大的网点服务体系对进入到车险行业的车企而言挑战很大。

在解筱文看来,牌照的获取以及后续的监管合规是车企进入保险行业的第一道门槛;此外,保险行业竞争激烈,尤其是车险市场,车企需要找到差异化的竞争策略,才能在市场中站稳脚跟。再者,车企可能相对缺少保险行业的运营经验。柏文喜表示,保险业务需要专业的风险管理和精算能力,而车企在这方面相对欠缺。

面对车企的强势进军,传统保险公司及车险中介机构也有所行动。“车企的进入有望激发保险行业的竞争,促使传统保险公司和互联网保险公司不断创新,提升服务质量;也会推动车险产品的创新升级,”解筱文分析称,“与此同时,车企进入保险行业可能会引发行业整合,一些小型保险公司可能面临被收购或淘汰的风险。”

新京报贝壳财经记者 王琳琳

编辑 徐超

校对 张彦君