终止发行H股股票,失去灵魂掌舵人物,华恒生物“危机四伏”。

合成生物龙头企业安徽华恒生物科技股份有限公司(简称“华恒生物”)近日接连发布的两份公告,将自己推至舆论风暴中心——公司实际控制人、董事长兼总经理郭恒华,因涉嫌非法吸收公众存款罪被公安机关刑事拘留;基于多方面考量,终止发行H股股票并在香港联交所主板上市。

而就在几天前,华恒生物刚刚通过港交所聆讯,距离“A+H”两地上市仅一步之遥。尽管公司反复提及“生产经营状况稳定有序”“董事会运作正常”,但难掩盈利端隐忧——今年第一季度,华恒生物归母净利润同比下滑17.61%。2025年年报显示,该公司主要产品缬氨酸、肌醇的年平均价格均出现下降。

实控人郭恒华被刑拘,去年税前薪酬178.9万元

华恒生物是一家以合成生物技术为核心,通过生物制造方式,从事生物基产品研发、生产和销售的企业。2005年,郭恒华成立了华恒生物的前身“安徽华恒生物工程有限公司”;2011年,公司开始大规模以微生物厌氧发酵的方式生产L-丙氨酸;2021年4月,该公司在上交所科创板挂牌上市。

上市后,华恒生物加速多元化布局。2022年,该公司成立赤峰基地,产品矩阵从氨基酸、维生素扩充到生物基新材料单体,进一步打开业务空间。

经过多年创新发展,华恒生物称其“已经成为全球领先的生物基产品制造企业”。

为深入推进公司全球化发展战略、拓宽多元融资渠道等,2025年9月,华恒生物向香港联交所递交发行上市申请。2026年4月,该公司更新发行上市申请,6月通过上市聆讯。

就在市场普遍认为华恒生物即将实现“A+H”上市之际,情况在6月24日急转直下。

公告显示,华恒生物收到公司实际控制人、董事长、总经理郭恒华家属告知,其收到合肥市公安局蜀山分局的拘留通知书,郭恒华因涉嫌非法吸收公众存款罪被公安机关刑事拘留;公司董事会收到郭恒华的书面辞职报告,辞职后,郭恒华不在公司担任任何职务。

同时,华恒生物召开董事会会议,审议通过了《关于公司终止发行H股股票并于香港联合交易所有限公司主板上市的议案》,同意公司终止发行H股股票并在香港联交所主板上市。

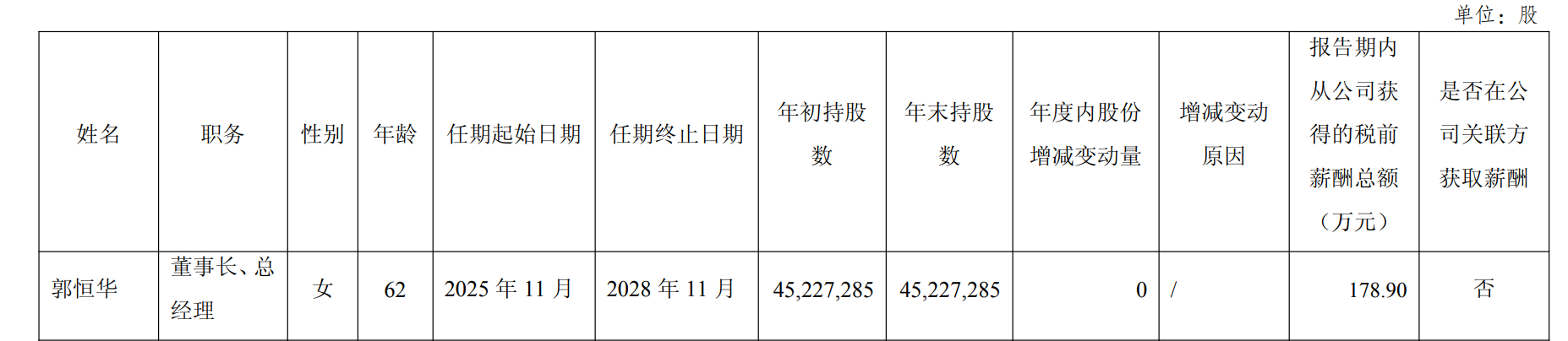

图/华恒生物2025年年报截图

据公司2025年年报,出生于1964年的郭恒华,毕业于长江商学院EMBA,2013年11月起担任华恒生物董事长兼总经理;报告期内,郭恒华从华恒生物获得的税前薪酬总额为178.9万元。截至今年第一季度末,郭恒华的持股数量约4522.73万股,持股比例为18.08%。

对于郭恒华被刑事拘留,华恒生物强调,其调查事项与公司经营无关,“经自查,公司主要业务为生物制造,不涉及上述非法吸收公众存款。”

但这件事直接导致公司管理层“火速”生变。

为维持公司正常运行,华恒生物紧急召开董事会会议,选举樊义为公司第五届董事会董事长,并聘任其为公司总经理,全面主持日常生产经营管理工作。“樊义长期担任公司董事、副总经理、财务负责人等职务,熟悉公司业务及运营模式,能够胜任总经理职责”,华恒生物指出。

与此同时,华恒生物股价承压,6月24日至26日,连续三个交易日内日收盘价格跌幅偏离值累计超过30%,触发了股票交易异常波动情形。

主要产品“量增价跌”,今年一季度净利润下滑17.61%

只差“临门一脚”终止港股上市,在华恒生物看来,是基于对多方面因素的全面权衡及实际情况作出的审慎决策,“不会对生产经营、持续发展造成重大不利影响”。

细看财报却不难发现,其盈利端的隐忧早已浮现。

2025年,华恒生物实现营业收入28.62亿元,同比增长31.4%;归母净利润同比下滑30.13%至1.32亿元。在“增收降利”的表象背后,该公司主要产品“量增价跌”、各项费用有所增加。

从产品结构来看,华恒生物拥有氨基酸系列产品(丙氨酸系列、L-缬氨酸、异亮氨酸、色氨酸、精氨酸)、维生素系列产品(D-泛酸钙、D-泛醇、肌醇)、生物基新材料单体(1,3-丙二醇、丁二酸)和其他产品(苹果酸、熊果苷)等,可广泛应用于日化护理、功能食品与营养等领域。

其中,氨基酸系列产品是公司的营收支柱。2025年,氨基酸系列产品实现营业收入20.59亿元,同比增长了36.43%,营收占比约71.9%;维生素系列产品营业收入为1.44亿元,同比下滑30.2%。

图/华恒生物公告截图

根据华恒生物回复上交所问询函的内容,得益于新产能爬坡和下游订单的增长,2025年公司氨基酸系列产品的销量同比增长48.88%至14.47万吨。然而,受市场供需关系等影响,该系列产品的平均售价同比下降8.5%至1.42万元/吨,毛利率同比减少4.02个百分点至25.98%。

同期,随着销售规模扩大,公司的销售费用同比增长12.37%;管理费用因员工薪酬、软件服务费与折旧费用等增加,同比增长了31.8%;财务费用同比大幅增长93.25%,主要由汇兑收益减少所致;研发费用同比增长了21.89%。华恒生物指出,期间费用对公司净利润的影响金额约-1.06亿元。

到了今年第一季度,华恒生物未能扭转“增收降利”的局面。

图/华恒生物2026年一季度报截图

报告期内,该公司实现营业收入7.71亿元,同比增长12.26%;归母净利润约4209.73万元,同比下滑17.61%;受缬氨酸等产品季度平均价格及毛利率同比下降,相关费用增加及汇兑损失增加等多重因素影响,利润总额同比下滑34.34%至3590.46万元。

面对市场竞争和盈利压力,对于经历管理层调整、港股“折戟”双重冲击的华恒生物来说,真正的考验,或许才刚刚开始。

新京报贝壳财经记者 李铮

编辑 杨娟娟

校对 王心