6月10日,首期可用银行个人养老金账户购买的国债上线开卖。早上8点30分,多家国有银行、股份制银行线上开闸销售。

贝壳财经记者通过银行App测试发现,购买流畅,目前个人养老金国债额度充足。

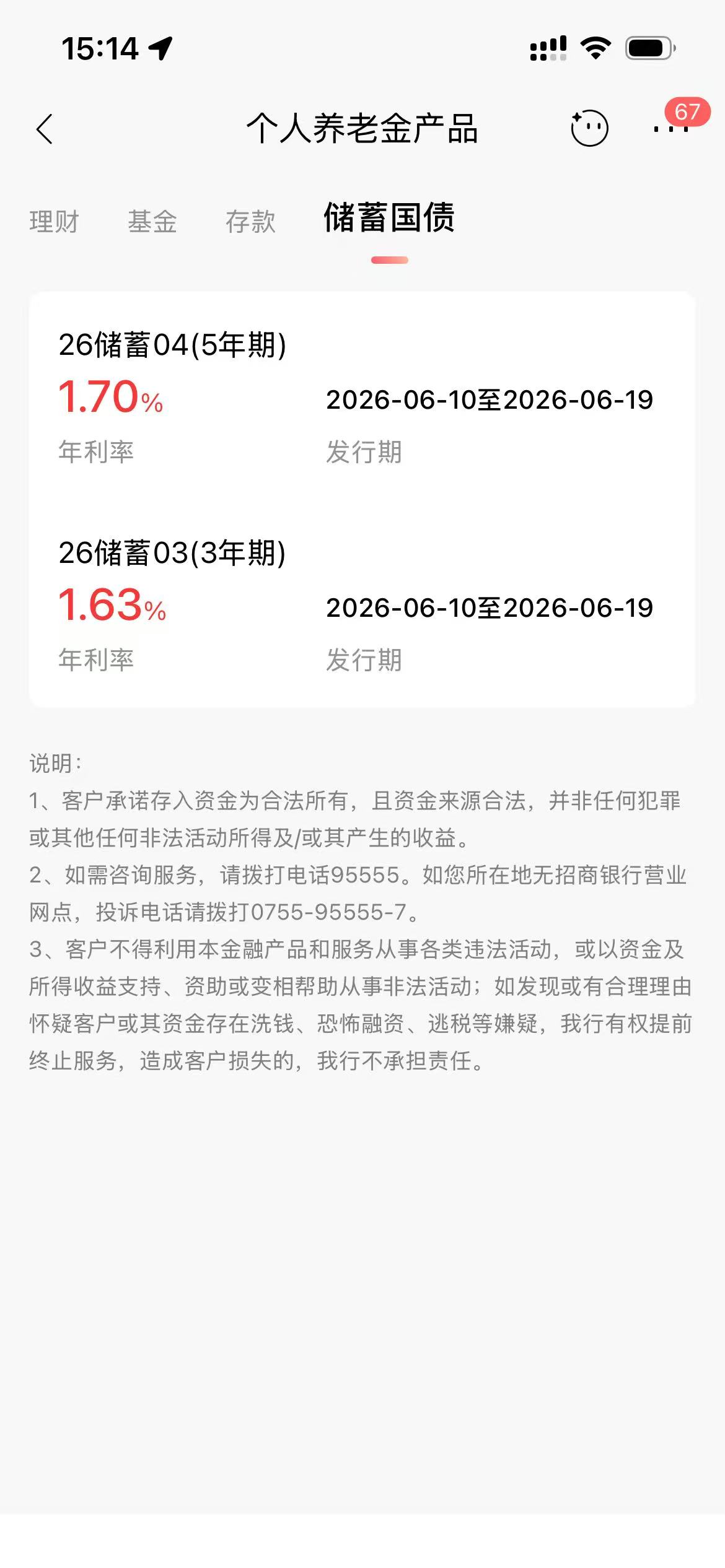

据了解,2026年第三期储蓄国债(电子式)和2026年第四期储蓄国债(电子式)今日发行,其中,三年期国债利率为1.63%,五年期国债利率为1.70%,发行期为2026年6月10日起至2026年6月19日。

招商银行App里,个人养老金专区中国债页面。

业内人士表示,国债加入个人养老金产品板块,补齐了个人养老金长期缺失的“零风险资产”拼图。国债更适合临近退休的低风险偏好人群、开户后持币观望的保守型储户,以及寻求强制长期储蓄的中低收入群体。

【实测】

个人养老金买国债开售:额度充足 有投资者已购买1万元

6月10日8点30分左右,贝壳财经记者查看了工商银行、招商银行等多家银行App,均已可用个人养老金账户购买相应国债,且目前额度充足。

招商银行App个人养老金国债开售截图。

在工商银行App上,个人养老金的国债板块在几天前已经上线。贝壳财经记者点击国债板块后,按要求开立了相关国债账户。随后即可购买相关国债产品。

而在招商银行个人养老金账户中,“个人养老金国债开售”的宣传页面滚动播放,点击进入后即可跳转至储蓄国债的产品页面。其中,5年期国债的年利率为1.70%,3年期国债年利率为1.63%。点击相关产品即可查看详细信息和购买。

贝壳财经记者查看多家银行App看到,本次个人养老金国债产品额度相对充足。

在社交平台上,个人养老金购买国债的讨论也十分火热。

一位北京的投资者告诉贝壳财经记者,本以为国债会很难买到,但自己今天尝试购买了1万元,购买十分容易。“毕竟是为养老做准备,国债更加安全一些。”她告诉贝壳财经记者,她将个人养老金作为为自己养老的“强制储蓄”。

不过,也有投资者认为,当前国债的收益率相对较低,不如其他理财产品收益较高。因此目前暂未购买相关国债产品。

【对比】

国债vs其他产品,普通投资者该怎么选?

国债是否值得购买?有银行人士告诉财经记者,国债是以国家信用为支撑,优势是风险更低。

“储蓄国债具备国家主权信用保障、100%保本保息。”一位国有银行工作人员指出,储蓄国债按年付息、自动到账,适合追求低风险稳健保本的投资者。同时,个人养老金储蓄国债的额度与个人普通储蓄国债的额度双向独立、互不冲突。

从收益率来看,本期5年期国债收益率为1.70%,3年国债收益率为1.63%,高于大部分银行的存款挂牌利率。

当前,大中型商业银行3年定期存款的挂牌利率为1.25%,5年期存款的挂牌利率为1.3%。而当前国有银行3年定期存款产品上浮后的年利率为1.55%。部分股份制银行、城商行存款产品的利率略高,部分银行3年定期存款利率高于1.70%。但部分中小银行因净息差承压等原因,已下架了3年期、5年期等长期限的存款产品。

值得注意的是,部分银行个人养老金存款的利率,高于本期国债利率。其中,部分银行的个人养老金专属存款中,3年定期存款利率可达到1.75%,5年定期存款利率达1.8%。

此外,当前部分个人养老金基金产品近1年的涨幅则可达到10%以上。但其风险等级普遍较高。

个人养老金可投资的理财品种越来越多,普通人如何选择?

招联首席经济学家董希淼表示,养老基金和养老理财具有一定风险,但收益可能更高,居民应自行承担投资风险;养老储蓄受存款保险保护;对于养老保险产品,则应重在考察其保障水平。

“一般来说,距离退休时间比较近的居民,建议选择更稳健的产品,如储蓄、保险、国债产品;距离退休时间比较远的居民,可以适当选择更多的基金和理财产品。”董希淼建议,居民应从自身养老需求出发,根据自身投资理财能力、风险偏好以及可投资资金等因素,做好个人养老金账户的产品配置。

南开大学金融学教授田利辉建议,储蓄国债最适合临近退休的低风险偏好人群、开户后持币观望的保守型储户,以及寻求强制长期储蓄的中低收入群体。年轻人以权益类基金为主博取长期增长,储蓄国债为辅;中年人均衡配置四类资产;临近退休者则将大部分资金转入储蓄国债与养老保险,确保本金安全。

新京报贝壳财经记者 姜樊 编辑 陈莉 校对 柳宝庆