上市142天后,被誉为“国产GPU第一股”的摩尔线程智能科技(北京)股份有限公司(即“摩尔线程”,688795.SH)于4月26日正式披露其首份年报及一季报。

4月27日开盘后不久,摩尔线程曾一度涨逾10%,触及720元/股,创下年内新高。

在全球GPU(即图形处理器)行业,由摩尔线程自主研发的MUSA(即融合GPU硬件和软件的全功能GPU计算加速统一系统架构)是以“开源”对标英伟达推出的CUDA(即GPU能够解决复杂的计算问题的通用并行计算架构)“闭源”生态而闻名。因此,摩尔线程从上市伊始,就被市场冠以“中国版英伟达”。

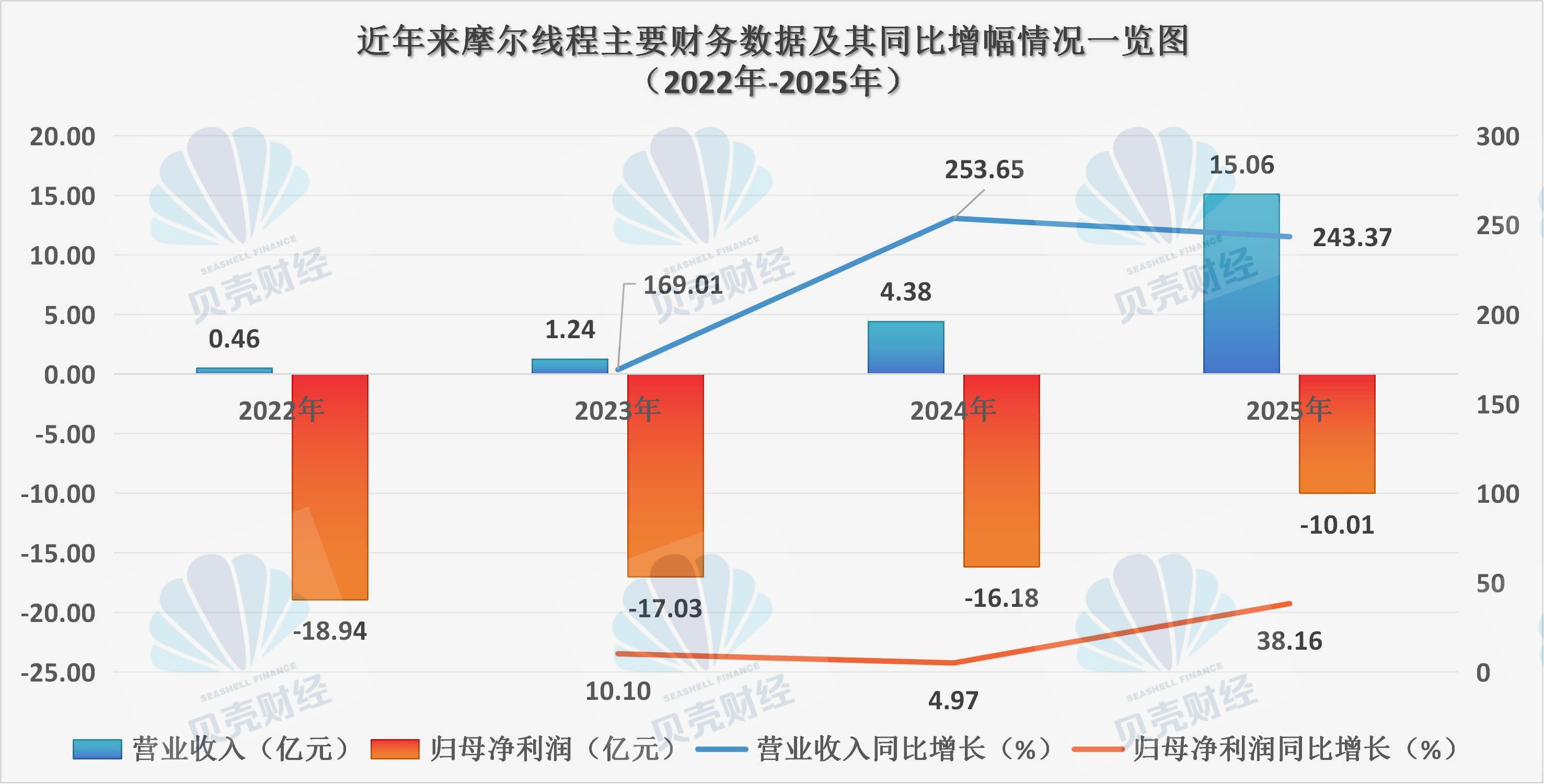

2025年年报显示,摩尔线程2025年实现营业收入15.06亿元,同比激增243.37%,但归母净利润仍亏损10.01亿元。为何在营收增超2.4倍的情况下,摩尔线程仍未走出亏损?

2025年底,摩尔线程联合创始人兼首席运营官周苑在接受贝壳财经“看2026”专访时曾表示,当前国产GPU行业已从“单点突破”迈入“系统攻坚与生态构建”的深水区,“卡脖子”环节的突破取得了阶段性成果,但任重道远、仍需持续发力。而推动产业集群协同创新以及生态体系建设,一直是摩尔线程战略方向之一。那么在被列入美国“实体清单”的阴影下,摩尔线程将如何应对?新产品“路线图”是否清晰?

研发费用占营收近九成,尚不具备现金分红条件

整体来看,2022至2024年,摩尔线程营业收入复合增长率超200%;2025年这一势头更加强劲,公司实现营业收入15.06亿元,同比增速达到243.37%;同时摩尔线程2025年内产品销售毛利规模达到9.87亿元,公司整体毛利率水平也达65.57%。

对于2025年营业收入的这一增速变化,摩尔线程认为主要原因在于:报告期内公司专注于全功能GPU的研发与创新,持续推进产品架构快速迭代,产品竞争优势进一步扩大,进而促进了收入的快速增长。

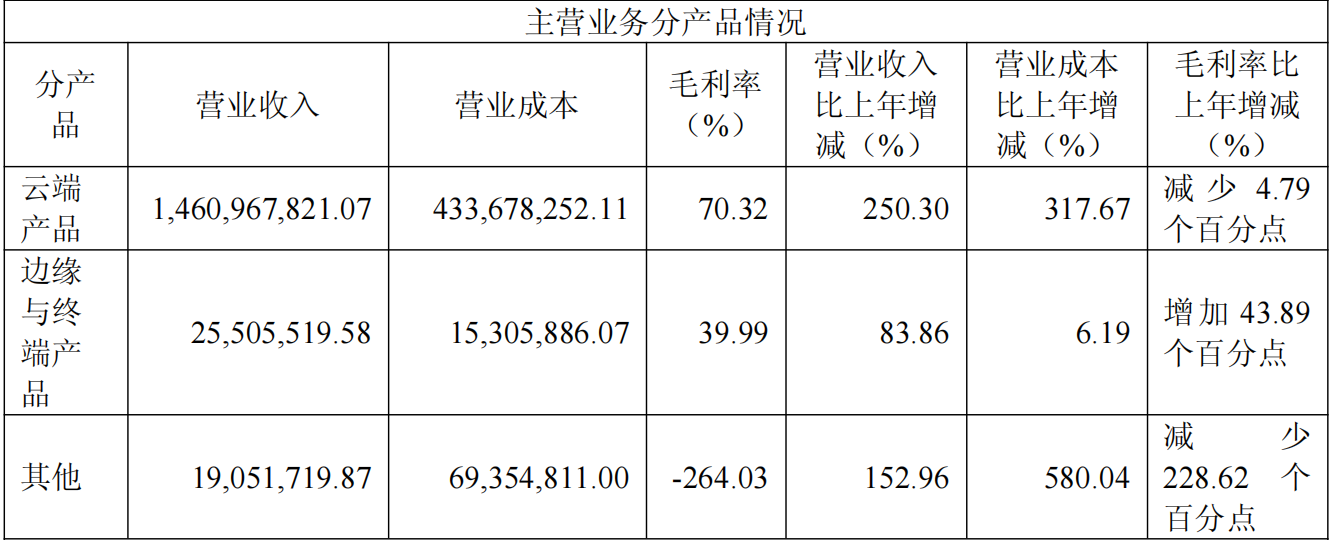

目前,摩尔线程主营业务分产品看,主要包括云端产品线、边缘与终端产品线及其他,2025年内各主营产品线均较上年同期实现增长。其中增幅最高的当数云端产品线——得益于人工智能产业蓬勃发展及市场对高性能GPU的强劲需求,该产品线2025年收入约为14.61亿元,较上年同期翻了两番,该产品线对总营收贡献率达97.08%。但值得关注的是,云端产品的营业成本也增长超3倍,同时毛利率下降了4.79个百分点。

摩尔线程主要产品线在2025年的营收等实现相关情况(来源:摩尔线程2025年年报;单位:元)

进入2026年一季度,摩尔线程收入增长势头仍在延续。截至2026年3月末,公司实现营收约7.38亿元,同比增长155.35%。而一个月前,据公司披露,一季度已斩获6.6亿元夸娥(KUAE)智算集群大单,商业化进程加速。

营收高速增长的同时,尽管摩尔线程2025年亏损幅度已明显收窄,仍未摆脱亏损局面。

根据Wind数据,新京报贝壳财经记者制图

截至2025年末,公司归母净利润、扣非后归母净利润分别较上年同期亏损收窄6.18亿元、5.45亿元,收窄比例分别达38.16%、33.38%。摩尔线程认为,亏损收窄的主要驱动因素是报告期内营业收入较上年同期大幅增长。

不过,持续高强度的研发投入依然是摩尔线程费用支出的大头,某种程度上,这也影响了现阶段利润端的扩张。

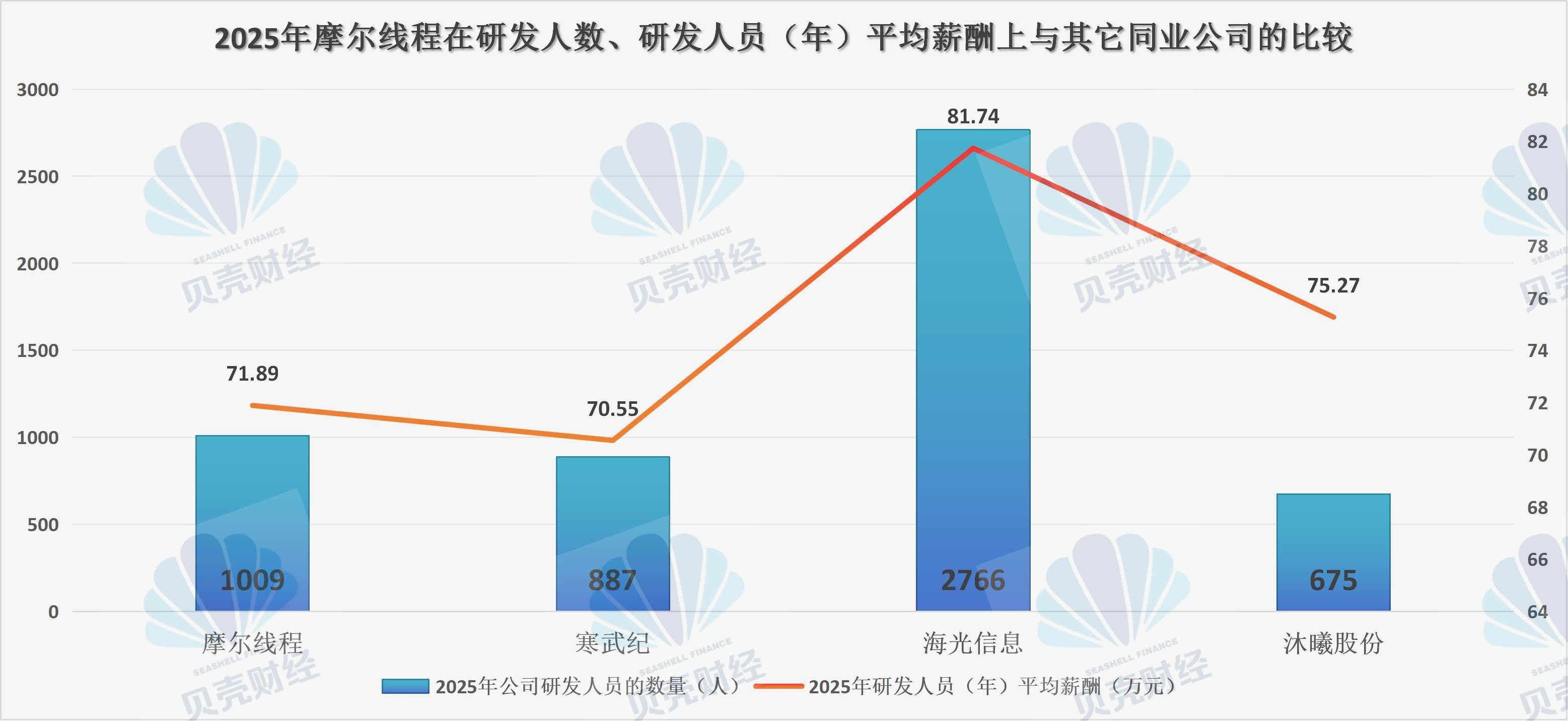

年报显示,2025年摩尔线程研发费用为13.05亿元,占营业收入比例达86.68%。截至2025年末,公司研发人员首次增至1009人,占到公司总员工人数的79.20%,超过同期的寒武纪和沐曦股份研发团队的人数;其2025年支付给研发人员的(年)平均薪酬为71.89万元,但与同业相比仍处于中间偏下的水平。

根据摩尔线程招股书披露同业公司信息以及各家公司2025年年报,新京报贝壳财经记者制图

截至2025年12月31日,摩尔线程母公司报表未分配利润为-14.29亿元,尚不具备现金分红条件。

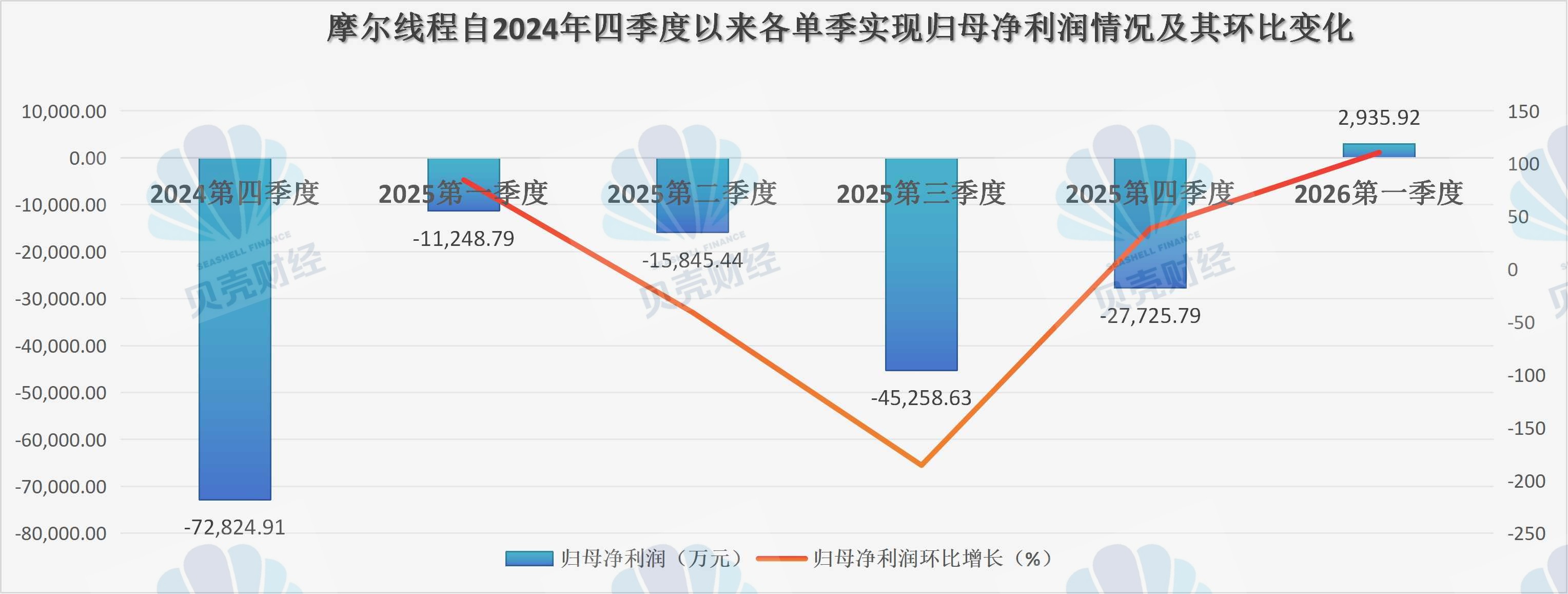

值得注意的是,今年一季度摩尔线程自2024年第四季度以来首次实现单季度盈利,归母净利润2935.92万元,同比、环比均扭亏为盈。

根据Wind数据,新京报贝壳财经记者制图

然而2026年一季报也揭示出另一个信号——当期摩尔线程经营活动产生的现金流量净额为-14.87亿元。

公司解释称,这主要系为扩大生产规模,经营性采购支出增加所致。可见,尽管2025年12月摩尔线程完成科创板IPO,募集资金充实了资本实力(Wind显示,截至2025年末公司总资产153.39亿元,较期初增长116.57%)。但显而易见,高强度的研发投入和生产扩张仍对现金流形成考验。

“多路并进”应对英伟达CUDA生态,实体清单阴影下“芯”产品现身

对于摩尔线程所在的GPU行业而言,护城河不止于硬件,软件生态能力已成为决定市场竞争力的最关键因素。

英伟达CUDA生态经过二十余年积累,某种程度上已经形成开发者的“习惯效应”。国产GPU如何在“兼容”与“自建”之间找到平衡,是绕不开的话题。

从2025年年报来看,摩尔线程对此的策略是多路并进。

一方面,其MUSA软件栈高度兼容英伟达CUDA编程模型,自研MUSIFY工具可协助开发者将源代码快速迁移到MUSA平台;同时,MUSA也提供了完整的开发者工具链,包括编译器、调试器和性能分析工具,与CUDA开发者套件功能对标,从而降低开发者迁移成本。

另一方面,自成立以来,摩尔线程就高度重视开发者生态建设:以摩尔学院为平台,构建产教融合的开发者成长体系,截至2025年末已汇聚超45万名开发者与学习者,并通过“国产计算生态与AI教育共建行动”,将前沿技术与产业实践引入全国逾200所高校。

2025年内摩尔线程已实现对DeepSeek、智谱、MiniMax、月之暗面、阿里巴巴等发布的SOTA大模型“发布即适配”(Day-0适配)常态化支持。进入2026年,就在2025年年报发布之前,公司宣布进一步开源TileLang-MUSA编程语言项目,在DeepSeek-V4最新算子库发布当天即完成同步支持,成为国产GPU率先打通大模型算子适配“深水区”的厂商之一。

不过短期来看,摩尔线程要构建起具备国际竞争力的开发者生态,可能仍有一段路要走。

摩尔线程MUSA架构示意图(来源:摩尔线程招股书)

在这份上市以来首份年报中,摩尔线程并未回避国际贸易争端加剧的相关风险。

据介绍,自2023年10月被美国列入“实体清单”后,摩尔线程在采购美国生产原材料、采购或使用含有美国技术的知识产权和研发工具等方面均受到一定限制。由于集成电路领域专业化分工程度及技术门槛较高,公司坦言:“若美国或其他国家进一步扩大贸易限制政策或出台新的制裁措施,公司经营业务可能将进一步受到不利影响,极端情况下可能出现营业收入大幅下滑的情形。”

为对冲外部风险,摩尔线程积极调整供应链,加强与国内及非受限地区供应商的合作。年报显示,截至2025年末,公司前五名供应商采购额约为14.11亿元,占年度采购总额63.83%;其中关联方采购额约为4.78亿元,占年度采购总额21.63%。

年报中最具前瞻性的信息,则来自摩尔线程下一代产品的“路线图”。

2025年12月,摩尔线程正式发布新一代“花港”架构,为继“苏堤”“春晓”“曲院”“平湖”之后的第五代自主芯片架构。该架构算力密度提升50%,运算效能提升10倍。以MUSA统一架构为基础,公司预计,未来将基于“花港”架构推出面向高性能AI训推一体的“华山”芯片,及专注高性能图形渲染的“庐山”芯片。

新京报贝壳财经记者 黄鑫宇

编辑 杨娟娟

校对 穆祥桐