作为民营房企龙头,4月24日,滨江集团交出了一份充满矛盾色彩的2025年成绩单。

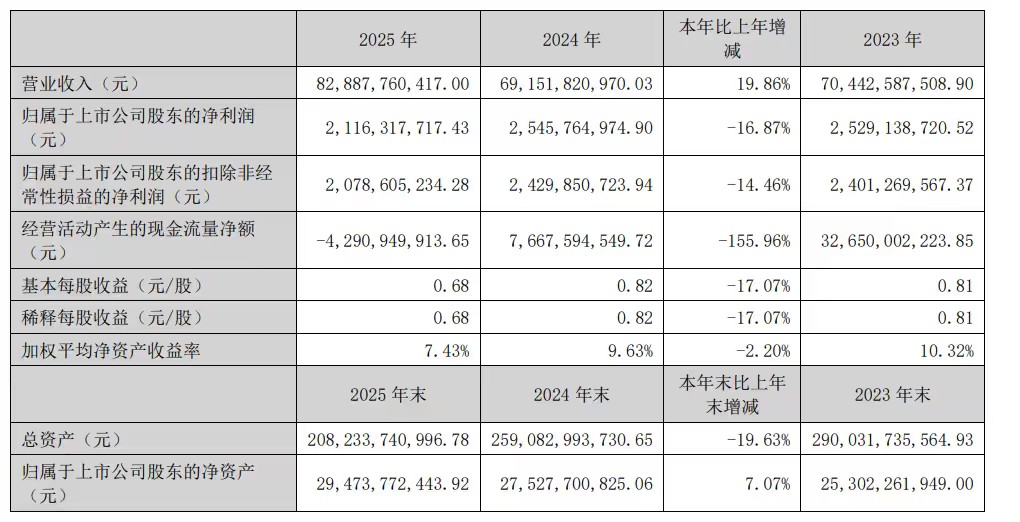

一方面,公司营业总收入首次突破800亿大关,达到828.88亿元,同比增长19.86%,展现出作为“杭州地产一哥”的规模韧性;另一方面,归母净利润却下滑至21.16亿元,同比下降16.87%,呈现出典型的“增收不增利”特征。

就在年报发布当天,滨江集团股价报收9.3元/股,下跌9.09%。

作为克而瑞2025年房企销售额TOP10中“硕果仅存”的民营房企,滨江集团曾是民营地产的荣光。然而,随着2025年财报的披露,毛利率的持续探底与经营现金流转负,暴露了其在规模扩张与盈利质量之间的艰难平衡。

图/东方财富网截图

净利率降至4.39%

回顾2025年,滨江集团实现销售额1017亿元,位列克而瑞全国房企排行榜第10位,民营企业第1位。在其大本营杭州,滨江集团已连续8年荣获杭州市场销售冠军,是名副其实的“杭州一哥”。

随着销售规模扩张和交付确认的增加,滨江集团去年实现营业收入828.88亿元,同比上升19.86%;实现净利润36.40亿元,同比下降3.98%,其中归母净利润21.16亿元,同比下降16.87%。

尤其是去年第四季度,滨江集团归母净利润亏损2.78亿元,集中反映出滨江集团的盈利困境。

对此,滨江集团表示,归母净利润下降主要系本期计提资产减值较上年同期增加所致。2025年全年,滨江集团计提资产减值损失27.9亿元。

同时,滨江集团去年毛利率13.22%,较上年同期上升0.68个百分点。但是,同期净利率却还是降低到4.39%的低位。

净利率持续下降甚至降至5%以下的低位,同样反映出滨江集团当下的盈利困境。这说明新增的销售没能带来等比例的利润,滨江集团的整体赚钱效率正在下滑。

与此同时,去年滨江集团“三费”支出增加,也吞噬其利润空间。其中,销售费用为10.82亿元,同比增长26.14%;管理费用为6.03亿元,同比增长10.79%;财务费用为4.88亿元,同比增长1.88%。

此外,少数股东损益也分走了15.24亿元的利润,占净利润的四成。所以,计提资产减值的增加、“三费”支出的增加、少数股东损益的增加这三重原因共同侵蚀着利润空间,导致滨江集团“增收不增利”。

图/滨江集团年报截图

经营现金流由正转负

2025年,滨江集团盈利能力的弱化以及高额的支出直接影响了现金流。2025年,滨江集团经营活动现金流净额由正转负,骤降至-42.91亿元,显示销售回款放缓与高额支出并存,造血能力面临考验。

其中,在买地方面,滨江集团去年新增土地储备项目26个,新增项目计容建筑面积合计172.3万平方米,总土地款487亿元,权益土地款192亿元。

截至报告期末,滨江集团土地储备中杭州占比79%,浙江省内非杭州的城市包括金华、湖州、宁波等经济基础扎实的二、三线城市占比13%,浙江省外占比8%,继续保持区域聚焦。

在大本营杭州,2025年滨江以高溢价拿下多宗“地王”项目。比如,其于去年1月24日竞得的滨杭传麒府项目,成交楼面价64834元/平方米,成为杭州土拍历史上首宗“6万+”宅地;去年3月25日竞得的滨江水电新村项目,拿地耗资52.03亿元,成交楼面价高达77409元/平方米,预期售价在12万元/平方米左右。

今年,滨江集团在杭州拿下的“地王”项目将相继入市,这些项目的去化也关系到今年的销售业绩。

今年年初,滨江集团董事长戚金兴在接受采访时对外表示,滨江集团2026年的目标定为800亿元,土地投资额计划在150亿—200亿元。对比2025年来看,滨江集团主动调低了销售目标,缩减了拿地预算。

在放慢扩张步伐后,滨江集团还需要在盈利层面下苦功夫,从而走出盈利困境。

新京报贝壳财经记者 徐倩

编辑 杨娟娟

校对 卢茜