在物业管理行业规模增速放缓、利润承压的当下,一家名为祈福生活服务的港股上市公司却走出了一条截然不同的道路。当大多数物企还在为微薄的社区团购佣金收入绞尽脑汁时,祈福生活服务早已化身“贵金属大玩家”,在金银市场上翻云覆雨。

4月21日,祈福生活服务公告披露进行了“第四次白银投资”,拟斥资4460万港元购入约7.07万盎司已分配银条(大约3.2吨白银)。这已是其在短短数月内针对贵金属市场的又一次重注。

不仅仅是投资白银,祈福生活服务此前还大手笔投资黄金,这家“蚊型”物企的业绩已经和贵金属价格的走势深深绑定。

低买高卖,“炒银高手”狂赚2.47亿元

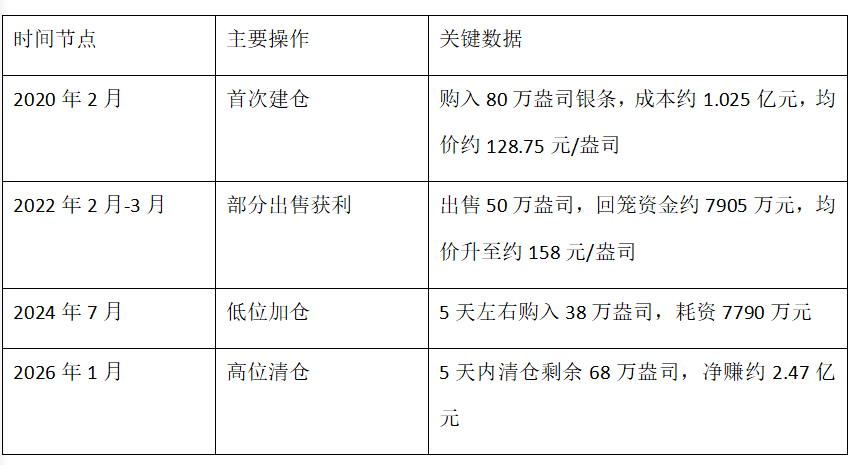

祈福生活服务在白银市场的“首秀”始于2020年。当时国际银价尚处低位,公司分批累计购入80万盎司银条,总成本约1.025亿元(约128.13元/盎司)。2022年,当银价有所起色时,公司首次出手,出售50万盎司,套现约7905万元。仅此一役,净赚约1498.85万元。此时,它还持有30万盎司的底仓。

2024年下半年,祈福生活服务再次斥资7790万元购入38万盎司银条,均价约205元/盎司。此时其持仓回到68万盎司。

真正的“神操作”发生在2026年1月。借着贵金属狂潮,今年1月9日,祈福生活服务以2.26亿元出售40万盎司银条,约12.44吨,平均成交价每盎司565.5元;1月12日,以1.62亿元售出28万盎司银条,约8.71吨,平均成交价进一步升至每盎司577.5元。两笔交易完成后,其持有的约21吨银条已全部变现,相较于2024年底的账面值,净赚2.47亿元。

祈福生活服务上一轮“炒银”相关数据。新京报贝壳财经记者根据公司公告整理

在清仓后,今年3月、4月,祈福生活服务又分两次进货,先是3月,斥资约4320万港元(约合人民币3800万元),购入约8.03万盎司(约2.498吨)已分配银条,后在4月继续追加投资4460万港元购入约7.07万盎司已分配银条,开启了第二轮投资。

如果说白银是“主战场”,黄金则是祈福生活服务近期开辟的“第二战线”。其投资黄金的次数虽不如白银频繁,但节奏正在加快,且资本门槛更高。

今年以来,祈福生活服务三度投资黄金,第一次是在1月26日至30日短短5天内,分四次密集买入2730盎司金条,合计斥资约9820万元。仅仅一个月后(2月23日),再次动用3240万港元购入800盎司金条;第三次追加(2026年3月),继续动用出售黄金所得款项,投入1490万港元购入400盎司。

截至目前,祈福生活服务已经在黄金上累计投入约1.455亿港元(约1.33亿元人民币)。由于黄金投资主要集中在2026年一季度,彼时国际金价处于高位震荡期,目前尚未有大规模出售黄金获利的公告。

实控人持股73%,推动重仓贵金属

对于持续投资贵金属的原因,祈福生活服务表示,“投资贵金属在长期内表现出持续增值,并能在经济低迷时期提供更好的回报,在当前的经济环境下可作为可行的价值储存手段及风险分散工具,同时亦能减少定期存款的汇率风险及利率风险,符合本集团有关安全性、流动性及资本保值的财务管理目标,旨在保障本集团的资源以供未来发展。”

值得一提的是,祈福生活服务炒贵金属的幕后高手是实控人孟丽红,其在祈福生活服务身兼三职,担任董事会主席、首席执行官及执行董事。

追溯个人经历,孟丽红早年毕业于香港中文大学,1991年与丈夫彭磷基共同创立祈福集团,后推动祈福生活服务上市。当前,孟丽红通过个人直接持股以及全资控股的Elland Holdings Limited,合计持有祈福生活服务约73%的股权,拥有公司的绝对控制权。

由于持股比例超过50%,根据香港联交所上市规则,孟丽红作为控股股东,有权通过书面批准的方式代替召开股东会,来批准公司的重大交易事项,这意味着其重大决策效率极高,无需经过烦琐的股东会流程,这也成为其能够果断实施“低买高卖”的原因。

营收下滑,七成净利靠“炒银”

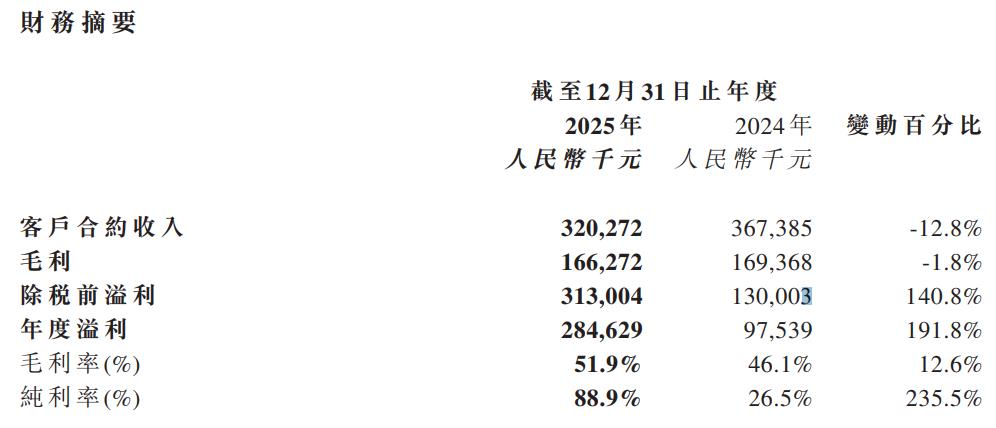

2025年年报显示,报告期内,祈福生活服务收入仅3.2亿元,同比下降了12.8%。但年度溢利却达到了惊人的2.85亿元,同比增长191.8%。这背后的核心引擎正是“未分配银条的公允价值收益约2.03亿元”。换句话说,如果没有炒银带来的账面浮盈,公司2025年的财报将“非常难看”。

从主营业务来看,祈福生活服务业务分为五大板块:物业管理服务、零售服务、校外培训服务、资讯科技服务及配套生活服务。而物业管理服务是唯一增长的业务,收入增至1.14亿元,但这块核心物管业务的体量依然很小。截至2025年中期,公司在管面积仅约1018万平方米,属于典型的“蚊型”物企,且项目主要依赖兄弟公司祈福集团,第三方拓展能力有限。

图/祈福生活服务业绩公告截图

同时,祈福生活服务此前多元化布局的零售服务、配套生活服务、校外培训服务等都处于下滑状态。因此,公司也于2025年第一季度终止了学校餐饮业务。

也就是说,祈福生活服务2025年超过七成的利润,来自“炒银”所得,而非物业管理的经营所得。当一家物企的业绩与“炒银”绑定时,投资风险也如期而至。

在上一轮投资周期中,祈福生活服务建仓于2020年,当时银价处于低位,而后在今年高点时卖出实现获利。但是,目前,黄金、白银价格已经经过连番上涨来到高点,祈福生活服务在此时建仓,也要承受未来价格波动的风险。

对此,中国企业资本联盟副理事长柏文喜分析表示,祈福生活服务几番操作,高位套现、暴跌抄底,择时能力确实强,但复制上一轮“躺赚”难度极大。首先,成本优势消失,上一轮2020年建仓成本仅128.75元/盎司,本轮4月买入成本约631元/盎司,安全边际大幅收窄。其次,市场环境也发生了剧变,2020年是量化宽松起点,贵金属处于长期牛市;2026年在高利率、高波动、地缘冲突反复的大环境下,金价波动率显著提升,单边上涨逻辑不再清晰;此外还有操作模式的转型,上一轮是“闲钱理财”式的6年长线持有,本轮是高频波段博弈,对择时精度要求更高,回撤风险也更大。

而作为一家物业公司,靠“炒贵金属”来实现利润增长,这背后也有极大的风险。柏文喜认为,公司主业持续萎缩,却将越来越多资源投入贵金属投机,主业空心化趋势明显。当投资利润远超主业,公司实质上变成“披着物管外衣的资管公司”。

对于投资者来说,柏文喜也提示了风险:“当一家物管公司的股价主要由银价决定时,它的估值逻辑已变——你买的不是‘物业服务’,而是‘白银ETF+杠杆’,贵金属受全球货币政策、地缘冲突等多重因素驱动,波动性极强,需要警惕投资风险。”

新京报贝壳财经记者 徐倩

编辑 杨娟娟

校对 赵琳

封面图/豆包大模型制图